почему США в конце концов поднимут ставку, деньги неминуемо станут дороже, кредиты в т.ч. ипотека подорожают, % по вкладам и купоны облигаций вырастут, главный вопрос КОГДА?

В мире начинается глобальный цикл ужесточения денежно — кредитной политики (ДКП).

Переход к нейтральной ДКП подразумевает ставку 6%, т.е. в этом голду мы увидим дальнейший рост ставки ЦБ РФ и ставок ЦБ других стран.

ЦБ Бразилии, Украины уже начали, как и Россия, повышать ставки.

Рост инфляции приведёт к росту ставок мировых ЦБ и, в конце концов, ФРС.

В этом посте постараюсь это показать.

Напоминаю: ЦБ РФ 23 апреля 2021г. поднял ключевую ставку с 4,50% до 5,00%.

Следующие заседания ЦБ РФ по ставке:

11 июня

23 июля

10 сентября

22 октября

17 декабря

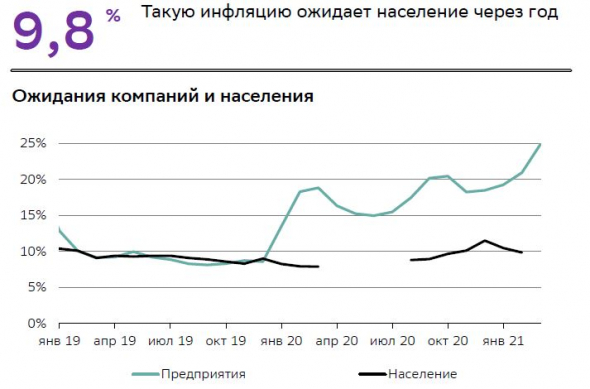

Обратите внимание на инфляцию:

в России физики ожидают в 2021г. инфляцию около 10%, юрики около 25%.

Нейтральная ДКП подразумевает ставку 6%.

Вспомним брошь с изображением инфляционной спирали.

В США идет очень неприятный для США процесс:

бегство от доллара.

С 2015г. падает количество долларов в резервах с 66% до 59% и

растет доля евро с 19% до 21,2%.

Инфляция в США в марте 2021г. к марту 2020г. = 2,6% годовых.

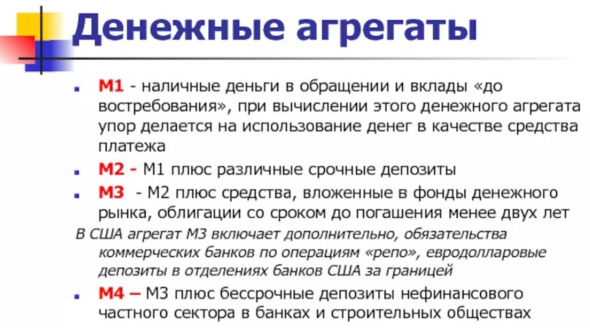

Напоминаю, что такое денежная масса М1, М2, М3.

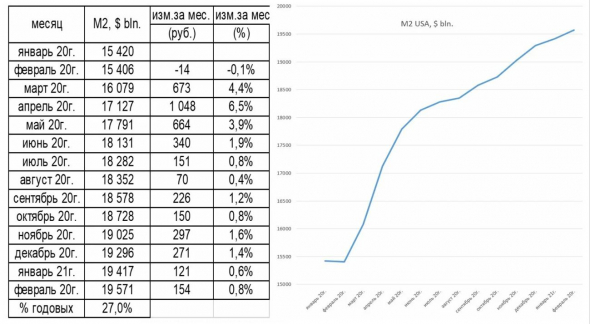

За последние 6 мес. денежная масса М2

(это средства, доступные для платежа и краткосрочные депозиты до 1 года) в США и в России растет темпами 17% годовых.

Динамика М2 США:

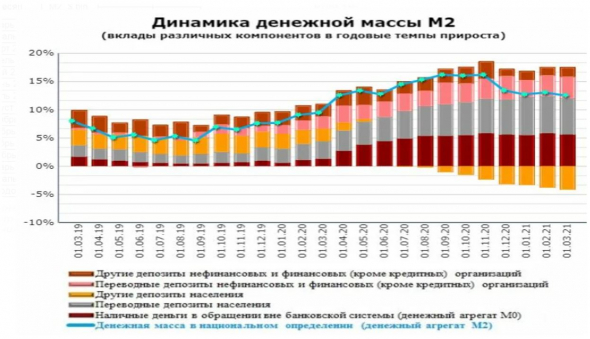

Динамика М2 России:

2 главные задачи ФРС:

— удержание средней инфляции в пределах 2% годовых,

— здоровый рынок труда.

Появилось много «умных» чиновников и экономистов, которые утверждали, что деньги можно печатать и это не приведёт к инфляции, потому что люди экономят (на путешествиях, развлечениях) и боятся тратить.

Бред сивой кобылы: низкая инфляция при высокой эмиссии — это временно.

По мере возвращения людей к привычной жизни, инфляция растёт.

Бегство от доллара — это намного опаснее для США, чем

временное падение рынков и череда банкротств

(всё это временно США и придется спасать доллар и восстанавливать доверие к доллару через ужесточение ДКП и рост ставок):

падения, в конце концов, прекращаются, аутсайдеры уйдут с рынка и их заменят новые компании — все пройдет.

ЛИЧНОЕ МНЕНИЕ:

с сентября будет ужесточение ДКП в США,

потому что в сентябре начинается осенний скачок инфляции.

Финансовый год в США начинается с 01 октября, поэтому

исторически сентябрь — худший месяц в году для фондовых рынков.

Что будет, если ФРС начнет повышать ставки раньше, чем прогнозировала?

Аналитики ГК «ФИНАМ» представили стратегию на 3 квартал 2021 года. Часть первая. Часть вторая.

Центробанки готовятся к выходу

Ряд центробанков развитых стран уже намечает стратегию выхода из ультрамягкой монетарной политики. Так, ФРС на июньском заседании сместила ожидаемый срок повышения ставки с после 2023 г. на 2023 г. (причем большинство руководителей ждет в 2023 г. не менее двух повышений), а ее глава Джером Пауэлл сообщил, что дискуссия о сокращении объема выкупа активов началась и продолжится на ближайших заседаниях.

Банк Канады в апреле первым из стран G7 приступил к сокращению объема еженедельных покупок активов и дал сигнал о возможном начале повышения ставки с 2022 г. Банк Норвегии объявил о планах начала повышения ставки с сентября этого года с приведением ее к 1,5% к концу 2024 г. ЦБ Новой Зеландии также считает возможным повышение ставки в сентябре будущего года.

Из крупных стран ЕМ в ответ на ускорение инфляции повышают процентные ставки центробанки Турции, Бразилии, России, Мексики. Так, ЦБ Бразилии повысил ставку с 2% в марте до 4,25% шагом по 0,75 п.п. на каждом заседании и, как следует из протокола последнего заседания, регулятор рассматривал целесообразность более крупного шага. Среди стран Восточной Европы в июне первыми приступили к повышению процентных ставок центробанки Венгрии и Чехии.

Ожидания ужесточения политики ФРС могут способствовать укреплению курса доллара к мировым валютам и снижать интерес к рисковым активам, в том числе ЕМ. С другой стороны, в условиях избытка ликвидности на финансовых рынках и повышенных инфляционных ожиданий на ближайшие годы интерес к рисковым активам (акции, сырье, недвижимость), скорее всего, сохранится, поэтому возможные коррекции будут выкупаться.

Есть вероятность, что, принимая решение по сокращению QE, ФРС в первую очередь будет снижать объемы покупки облигаций ипотечных агентств, что было бы логично с учетом угрозы перегрева на рынке жилья. В пользу такого подхода высказался и глава ФРБ Сент-Луиса Джеймс Буллард.

Мы ожидаем, что ЕЦБ может сократить объемы покупок в рамках PEPP при обновлении макропрогнозов на сентябрьском заседании, когда охват населения вакцинацией позволит сформировать коллективный иммунитет и заработает Фонд восстановления европейской экономики. Однако прогноз может скорректировать начало сокращения QE от ФРС (если это приведет к нежелательному росту доходностей в Европе). Сейчас большинство участников рынка полагает, что если не случится непредвиденных событий, PEPP завершится в марте будущего года, но при необходимости ЕЦБ может сохранить необходимую поддержку рынка, увеличив объемы основной программы QE (APP). При этом прогнозы ЕЦБ предполагают инфляцию в 2022-2023 гг.заметно ниже целевого уровня, что делает высоко вероятным сохранение ставок на текущем уровне, по крайней мере до конца этого периода.

ДКП Банка Англии, Народного Банка Китая и Банка России будет рассмотрена в соответствующих разделах по странам.

Сценарии ДКП ФРС в зависимости от динамики экономического роста в США и инфляции, и их последствия для классов активов

Во втором сценарии («Продолжение рефляции») экономический рост в США ускоряется быстрее прогнозов, инфляция не снижается, инфляционные ожидания растут) ФРС приступает к сокращению QE до конца этого года, а первое повышение ставок происходит в соответствии с текущими ожиданиями рынка, во II полугодии 2022 г., т.е. раньше, чем прогнозирует большинство членов комитета по открытым рынкам ФРС. Мы рассматриваем этот сценарий как базовый.

Стабилизация

Продолжение рефляции

Стагфляция

Могут быть интересны акции циклических секторов (сырье, промышленность, финансовый сектор) и технологических компаний (кибербезопасность, полупроводники, AI, Big Data), здравоохранение, валюты ЕМ.

Волатильность финансовых и сырьевых рынков возрастает, курс доллара укрепляется. В приоритете также акции циклических секторов, долгосрочно привлекательны технологические компании (кибербезопасность, полупроводники, AI, Big Data), здравоохранение, а такжеблигации с плавающей ставкой (флоатеры) и облигации с защитой от инфляции (TIPS)

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Растущая инфляция заставит ФРС ужесточить политику, что приведет к падению фондового рынка на 80%.

Ветеран рынка, со стажем 48 лет, предупреждает о надвигающемся 80-процентном обвале акций, поскольку растущая инфляция заставит ФРС ужесточить политику намного раньше, чем ожидают инвесторы.

Дэвид Хантер — главный макроэкономический стратег в Contrarian Macro Advisors, который работает на рынках 48 лет, считает, что грядет 80 процентный обвал фондового рынка. Он предупредил, что рост инфляции заставит ФРС ужесточить политику раньше, чем ожидают инвесторы. Падение будет самым большим с 1929 года. Это высказывание Хантера было опубликовано месяц назад.

Соотношение долга к ВВП приближается к рекордно высокому уровню.

Деньги, которые инвесторы занимают для размещения на фондовом рынке, также исторически высоки.

ФРС не сможет игнорировать эти уровни инфляции, и будет вынужден проявить жесткую позицию в отношении политики, так как инфляция достигла своих максимумов за последние 30 лет. Шестой месяц подряд показатели инфляции выше ожиданий экономистов. Индекс потребительских цен, основной показатель инфляции, вырос на 5,4% в годовом исчислении. Октябрьские данные по инфляции, которые вышли 10 ноября, также оказались выше прогнозов аналитиков — уровень инфляции составил 6,2% при прогнозе в 5,9%. С большой вероятностью можно сказать, что ФРС в своём заседании, которое пройдет в начале декабря, будет повышать ключевую ставку. Кстати, план заседаний ФРС и другие интересные новости по инвестициям, вы найдете на моем телеграмм канале, который называется Инвестициям с Дмитрием Хрусталёвым, также я там оперативно публикую все свои сделки и мой инвестиционный портфель.

Так вот, если ставка ФРС будет повышена — это повлечет за собой несколько факторов: первый — это корректировка фондового рынка, а второй — это укрепление доллара ко всем мировым валютам, естественно это будет непосредственно влиять на рубль. Я думаю при развитии и такого сценария мы увидим доллар выше 75, а насколько выше — об этом я записал отдельное видео, кому интересно, смотрите https://www.youtube.com/watch?v=JlIskFJUyz4&t=2s

Но если ФРС не повысит ставку, исход развития событий может быть намного хуже чем просто коррекция рынка. Скорее всего мы столкнемся со стагфляцией, которая намного хуже рецессии. Напомню, что стагфляция — это когда во время рецессии происходит быстрое повышение цен, то есть инфляция.

График отношения инфляции к фондовому рынку

Что касаясь последнего заседания Джером Пауэлла, он сказал, что инфляция будет находится на высоких значениях недолго, но как мы видим этот не так. Он только был прав в том, что многие проблемы в экономике были связаны с пандемией, энергетическим кризисом, проблемами с запасами и проблемами с цепочками поставок.

Хантер не вдается в подробности, как именно такое ужесточение будет выглядеть для ФРС, будь то повышение ставок или более серьезное уменьшение покупок активов, чем на 15 миллиардов долларов в месяц, которые, по словам Пауэлла, будут снижаться, начиная с конца ноября. В настоящее время ФРС покупает активы на 120 миллиардов долларов в месяц.

Хантер считает, что последствия ужесточения мер, которые, по его мнению предпримет ФРС после того как увидят, что инфляция не уменьшается и не находится на одном уровне, а увеличивается, то эти меры приведут к падению акций примерно на 80% в ближайшие три-шесть месяцев, что станет самым большим падением с 1929 года.

В то же время Хантер настроен оптимистично. Недавно он пересмотрел свою краткосрочную целевую цену S&P 500 до 5300 с 5000 и сказал, что, возможно, она может достичь 6000 из-за чрезмерно бычьего отношения инвесторов. Но когда инфляция достигнет неожиданного уровня, все это рухнет, сказал он.

«Я думаю, что мы здесь здорово прокатимся», — сказал Хантер. «Пристегните ремни безопасности, потому что, я полагаю, в ближайшие 3-6 месяцев войдут в историю».

Вот какая интересная ситуация получается, если у вас есть хоть какой-то капитал и вы желаете его сохранить или приумножить, то хранить в ЛЮБОЙ валюте не имеет смысла, так как инфляции сейчас подвержены многие валюты стран. Чтобы сохранить ваши средства от инфляции, необходимо инвестировать их в акции. Но вот какая дилемма — сейчас рынок перегрет и вероятность этого снижения растёт. Даже если не ориентироваться на высказывания Хантера, а посмотреть на макроэкономические показатели, то увидим, что мы очень быстро прошли стадии «Рецессии» и «Подъёма», а сейчас находимся на «Пике» экономического цикла. После стадии «Пик», которая длится в среднем 2 — 3 года, следует фаза «Рецессия». Напомню, что эти стадии, в среднем, имеют длительность около 6 лет. Но мы прошли эти этапы экономических циклов за год ( как мы знаем, рецессия была в 2020г.) за счёт больших денежных стимулирований, которые не только быстро вывели экономику из рецессии, но и быстро разогнали её к пику. Кстати для стадии «Пик» как раз характерно повышение инфляции, но здесь я хочу сказать, что инфляция сейчас добралась до сильно больших уровней. И при таких значениях она никому не выгодна. Поэтому ужесточение денежно кредитной политики стран — это необходимая мера для нормализации инфляции. А для стадии рецессии характерно повышение ставок. Вот к этому всё и идёт.

Что касаясь Хантера его взгляды может и подходят под текущее положение дел. Но вот 80% падение вряд ли будет. Даже самые медвежьи аналитики среди крупнейших банков Уолл-стрит рассматривают откат примерно на 20% как наихудший сценарий.

А вот его ближайшая цель в размере 5300 для S&P 500 значительно превышает самую высокую цель на конец года на Уолл-стрит в 4825, принадлежащую Крису Харви из Wells Fargo.

Тем не менее, на Уолл-стрит существует некоторый уровень скептицизма по поводу того, насколько могут вырасти акции. Индекс S&P 500 вырос на 103% за последние полтора года. Оценки, в зависимости от того, какой показатель используется, находятся на рекордно высоком уровне или близки к нему. Ниже приведены текущее соотношение цены к прибыли и отношение общей рыночной капитализации к ВВП, известное как показатель Уоррена Баффета.

Средний целевой показатель цен S&P 500 на конец года среди аналитиков Уолл-стрит составляет около 4600, что ниже текущих уровней 4700. В долгосрочной перспективе некоторые аналитики предупреждают о слабой доходности. Савита Субраманьян из Bank of America, например, недавно заявила, что банк ожидает 0% прибыли доходности акций в течение следующего десятилетия, за исключением дивидендов.

Никто не знает наверняка, что ждет акции впереди. Именно поэтому я и буду продолжать регулярные ежемесячные покупки активов, хоть и понимаю, что рынок ждёт падение, но вот когда — неизвестно. У меня есть определённая подушка безопасности для инвестиций и теперь я думаю стоит ли её сейчас инвестировать и копить новую, или лучше держать кэш, но тогда их сожрет инфляция. А что думаете вы по этому поводу? Пишите в комментариях!

ФРС зальет экономику США деньгами: что теперь будет с ценами

Что случилось

Что это значит

ФРС решила продолжить вливать деньги в экономику США, пока она не восстановится, сказал на пресс-конференции Пауэлл. Он повторил, что ФРС начнет сокращать ежемесячную покупку активов, когда снизится уровень безработицы и стабилизируется инфляция. «Прогресс» в этом направлении есть, говорится в заявлении FOMC (Федерального комитета открытого рынка). «Прогресс» восприняли как намек, что сворачивание программы может начаться в конце этого года, пишут CNBC и WSJ.

Базовая ставка ФРС тоже останется «близкой к нулю» — 0-0,25%, ее повышение даже «близко не рассматривалось», отметил Пауэлл.

Решение ФРС не прекращать скупку активов означает, что пока один из факторов роста инфляции в США и многих других странах, включая Россию, останется. В Штатах цены растут самыми высокими за 12 лет темпами. Глава ФРС в этот раз сказал, что инфляция может быть более высокой и устойчивой, чем он ожидал. Но все-таки он уверен, что рост цен скоро замедлится. «Не было ни одного возражения со стороны членов FOMC. Кажется, Джером Пауэлл и вправду обладает даром убеждения», — написал в своем Telegram-канале bitkogan президент компании «Московские партнеры» Евгений Коган.

Зачем мне это знать

Глобальная картина

Пауэлл столкнулся с дилеммой — опасно для экономики отменять программу помощи сейчас, но нельзя и затягивать, иначе инфляция станет долгосрочной проблемой. «Обычно, когда в стране высокая инфляция, занятость тоже находится на высоком уровне. Но сейчас мы временно в такой ситуации, когда занятость и инфляция идут в разных направлениях. У нас не максимальная занятость, но высокая инфляция», — признал он.

Высокая инфляция оказалось проблемой не только в США — в том числе из-за избытка на рынках долларовой ликвидности она растет и в других странах. Центробанки реагируют на это повышением ставки — так, например, сделали регуляторы России и Бразилии. Неопределенности добавляет распространяющийся дельта-вариант коронавируса, из-за которого может начаться новая волна локдаунов.

Для инвестора

О решении сворачивать скупку активов ФРС может объявить в августе и сентябре, считают большинство экономистов, опрошенных агентством Bloomberg. Само сворачивание начнется в первом квартале 2022 года. Большинство инвестбанков ждут, что это приведет к росту доходности американских гособлигаций до 1,6-1,8%.

Ужесточение политики ФРС будет сдерживать не только инфляцию, но и траты потребителей, а значит, и прибыль компаний. В 2014-2015 годах ФРС тоже сворачивала программу стимулирования, и индекс S&P500 упал на 5-6%. Так будет и сейчас, полагает директор по инвестициям «БКС Мир инвестиций» Константин Черепанов.

Стратеги 15 американских инвестбанков прогнозируют, что индекс S&P500 к концу года почти не изменится от текущих уровней. Но в Bank of America считают, что индекс потеряет 12% к своему текущему значению.

Ожидание дальнейших действий ФРС пока добавляет инвесторам нервозности: вчера до начала пресс-конференции Пауэлла индекс доллара, который отслеживает его курс по отношению к шести другим валютам, вырос на 0,1 п. п. — до 92,5. Однако затем он снизился и продолжил падать после объявления итогов заседания до 92,2.

В «Тинькофф Инвестициях» считают, что рост американской экономики приближается к пику, а ужесточение политики ФРС его замедлит. Отчасти поэтому компания в июле внепланово обновила свою стратегию для инвесторов по американскому рынку. В ней говорится, что вместе с замедлением экономики перестанут расти акции стоимости — в основном сырьевых компаний, а также связанных с недвижимостью. Аналитики «Тинькофф Инвестиций» советуют пассивным инвесторам не вкладываться в голубые фишки из S&P500, потому что «потенциал роста не стоит рисков снижения американского рынка», и предлагают приглядеться к бумагам компаний, сильно подешевевшим с начала года — онлайн-ретейлера MercadoLibre (минус 25% с начала года), крупнейшего в мире поставщика телемедицины из США Teladoc Health (минус 50%) и поставщик облачных решений Fastly (минус 60%).

ФРС сворачивает стимулирование, но рынок акций вырос, а не упал! И вот почему

В этом посте постараюсь максимально понятно объяснить, что сейчас происходит. Глава федрезерва США позавчера объявил о переходе к tapering.

Tapering («постепенное ослабление» или «торможение») — процесс замедления темпов покупки активов Федеральной Резервной Системой США, ознаменовывающий начало сворачивания политики «количественного смягчения» (Quantitative easing, QE).

Возможно, вам стало сейчас совсем-совсем ничего непонятно! Так что предлагаю вернуться на 1,5 года назад и разобраться с тем, как мировая экономика оказалась в такой позиции, в которой она есть сейчас, откуда во всём мире появилась инфляция, почему автомобили и стройматериалы в Усть-Застойске подорожали в несколько раз, причем здесь ФРС и почему рынки акций всего мира растут, а вообще-то должны падать (нет, не должны).

Разгон

У ФРС США есть этакий чудо-инструмент, от которого буквально зависит вся мировая экономика — базовая процентная ставка Федрезерва. Это не значит, что центробанки других стран не так важны — вовсе нет. Их решения также значительны, но США — крупнейшая экономика мира, этот факт не оспорить, так что всё происходящее там неизбежно влияет на весь мир.

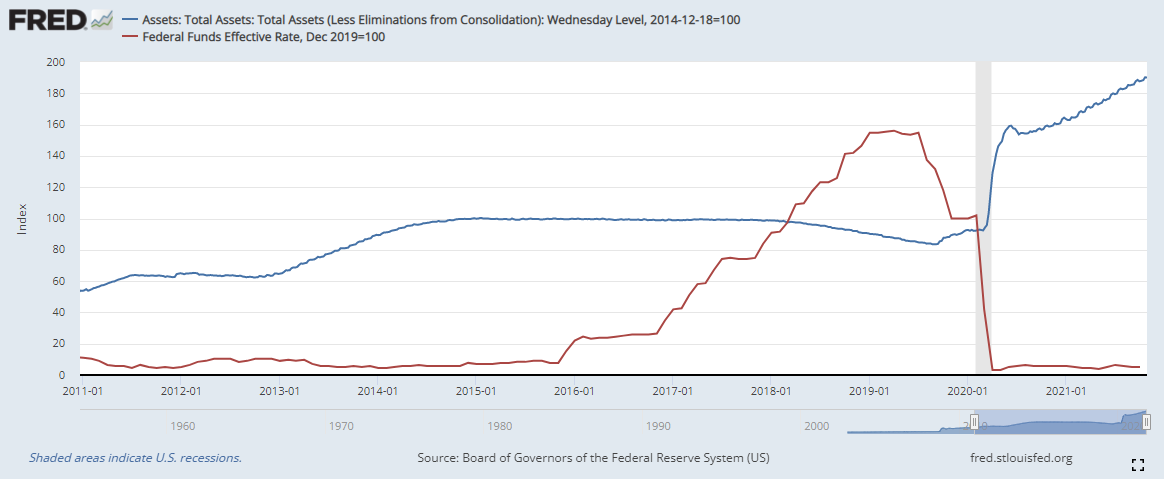

И возвращаясь в начало 2020 года, каждый из нас может вспомнить, что события разворачивались стремительно! Ещё в конце января никто и подумать не мог о том, что произойдёт в начале марта. Реагировать Федрезерву на закрывающуюся на локдаун экономику тоже приходилось резко и без реверансов. В предыдущий кризис, в 2008 году, многие осуждали ФРС за нерешительность, из-за которой кризис был столь глубоким. Так что на этот раз базовая ставка была снижена с 1,5% до нуля всего за 2 недели: на заседании 3 марта — на 0,5%, на экстренном незапланированном заседании 15 марта — ещё на 1%. Параллельно этому происходил ещё один процесс — массированные вливания «свежих» денег в кровеносную систему экономики:

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

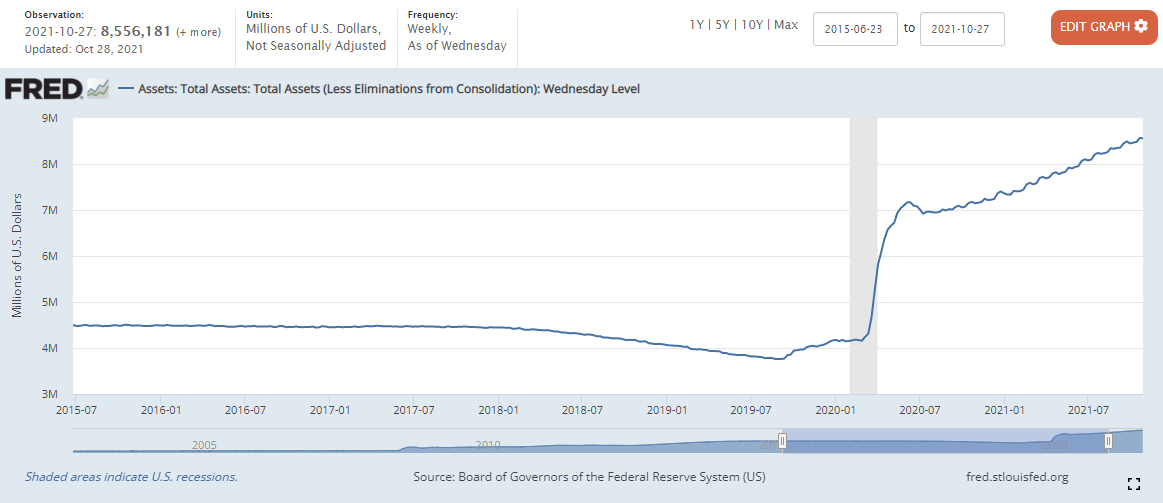

Федрезерв «влил» рекордные 3 триллиона долларов в рекордно короткие сроки. В июне немного притормозил, а начиная с июля — продолжил, со скоростью 80 миллиардов долларов в месяц. Здесь может возникнуть резонный вопрос: а как выглядит этот процесс «вливания» денег? Что это — ФРС дарит кому-то деньги или как это работает?

Если срезать острые углы и немного упрощать, то это работает следующим образом:

Этот процесс и называется «количественным смягчением» или в простонародии QE (аббревиатура от Quantitative Easing). Уже в августе-сентябре ФРС чуть подкрутил тумблер, поставив ориентир 120 миллиардов долларов в месяц вместо объявленных ранее 80 миллиардов в месяц. Вы можете наблюдать за балансом рептилоидов тут.

Торможение

Эта скорость количественного смягчения (120 млрд/мес) и поддерживалась вплоть до вчерашнего дня:

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Сейчас активы Федрезерва составляют 8,55 трлн долларов, и они продолжат расти. Но более медленными темпами. На заседании 3 ноября 2021 года объявлен долгожданный Tapering — начиная прямо с ноября-месяца, ФРС будет замедлять скорость создания денег на 15 миллиардов долларов в месяц. Из них 10 млрд/мес придется на те самые казначейские облигации (госдолг США), и 5 млрд/мес — на ипотечные закладные. Да, в объяснении выше я упростил, но вообще-то они скупают ещё и ипотечные закладные, ну не суть.

Важно понимать, что если силу «притормаживания» изменять не будут, то примерно к июлю 2022 года QE сойдёт на нет (120 / 15 = 8 месяцев). Это значит, что вот этот график выше выйдет на «плато».

Остановка

Окей, предположим, всё так и останется. QE приостановится в июле 2022. А дальше что?

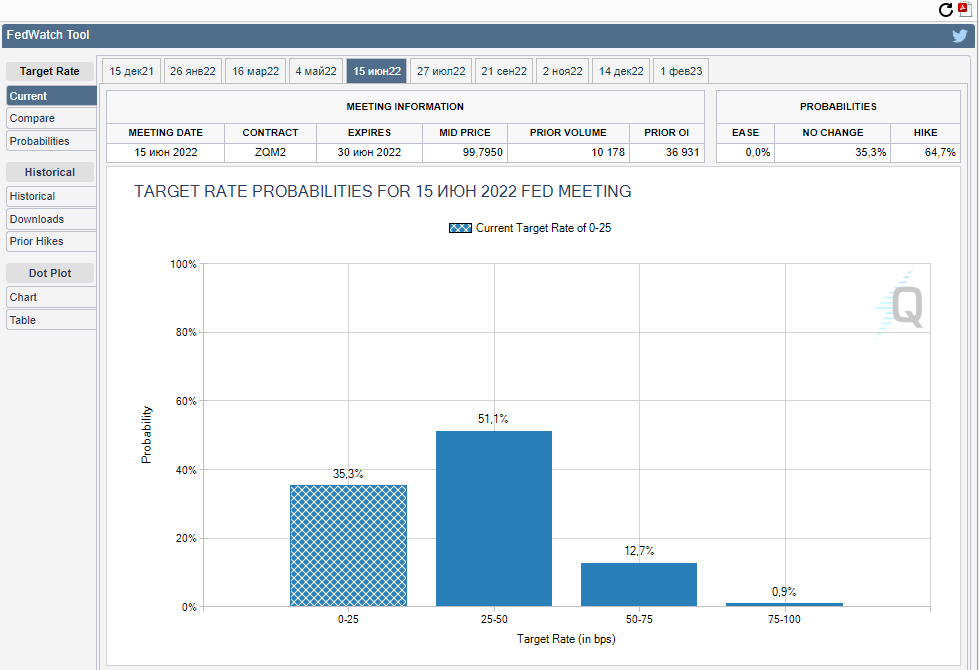

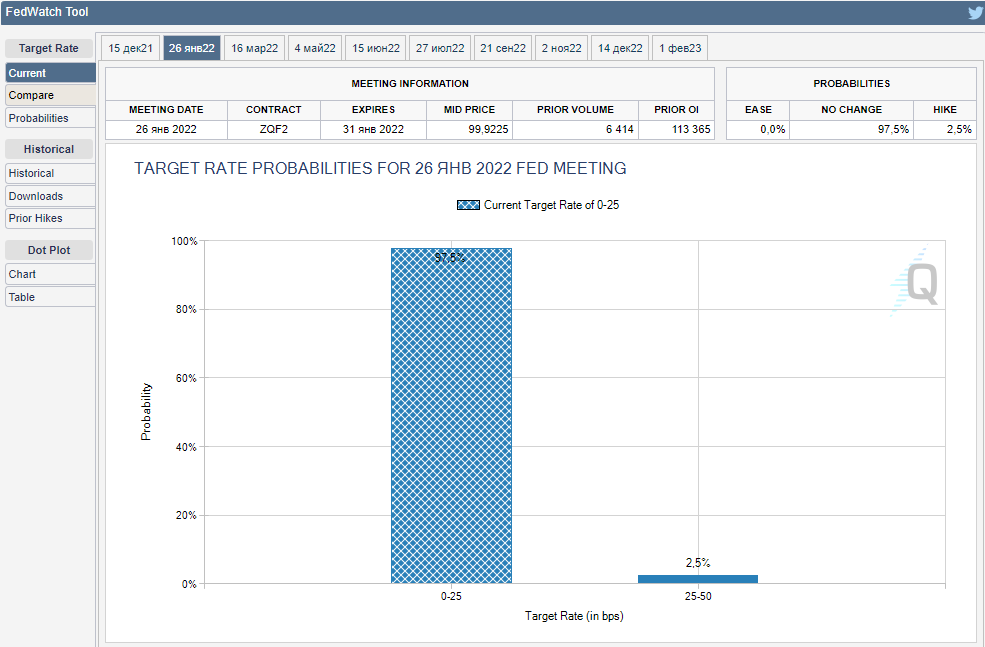

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

Если смотреть на CME FedWatch Tool, то мы можем увидеть, что на ближайшее заседание ФРС к тому моменту закладывается только 35% вероятность, что базовая ставка ФРС останется прежней (0-0,25%), 65% же убеждены, что она повысится.

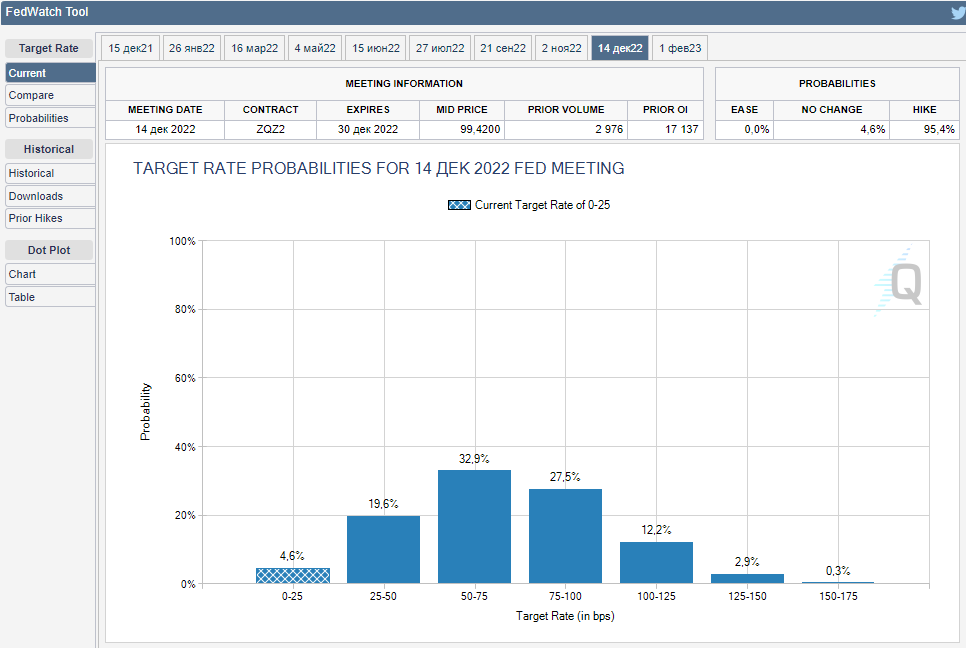

А на конец 2022 года так вообще — вероятность повышения ставки свыше 95%.

Занимательно, что на следующее заседание (через 1,5 месяца) закладывается вероятность 100%, что ставка сохранится, а на январь 2022 года в этом уверены 97,5% участников рынка. На эти варианты решения ФРС на Чикагской товарной бирже торгуются деривативы, так что любой (ну или почти любой) человек, уверенный в том, что он умнее рынка — может в любой момент вместо того чтобы говорить взять и сделать — поставить собственные деньги, купив соответствующий фьючерсный контракт и заработать миллионы долларов (если не миллиарды). Но если вместо этого он предпочитает и дальше рефлексировать — возможно, он и сам-то не особо верит в свои слова, имейте это ввиду.

Газ и тормоз

Чтобы стало ещё понятнее, то у ФРС как бы есть две педали газа и две педали тормоза:

Может ли ФРС не останавливать QE, но повысить ставку? Ну в теории всё возможно, но зачем зажимать сразу и газ, и тормоз? Вы можете ради эксперимента попробовать это на своём автомобиле (но лучше не надо). Это конечно тоже опыт, но бесполезный, а может даже и опасный.

Может ли ФРС не повышать ставку, а начать снижать баланс? Наверное, тоже может — использование Педали тормоза №2 вместо Педали тормоза №1 — почему бы и нет. Но навряд ли: уже есть опыт и есть понимание, что экономическая машина адекватно реагирует на правильную последовательность — сначала №1, затем №2, к чему эксперименты?

Может ли ФРС не нажимать на тормоза? Да, и рынок оставляет небольшую вероятность за этим событием.

Торможение — это плохо для акций?

Финансовый гуру из интернетов заявит, что безусловно да! Этот ужасный, конченный, алогичный рынок должен получить оплеуху и упасть! Примерно так они рассуждают. Но давайте и мы порассуждаем.

Чуть меньше денег в системе и чуть дороже кредит — безусловно это звучит некруто для бизнесов (равно акций). Не будем считать, насколько некруто, хотя поупражняться можно.

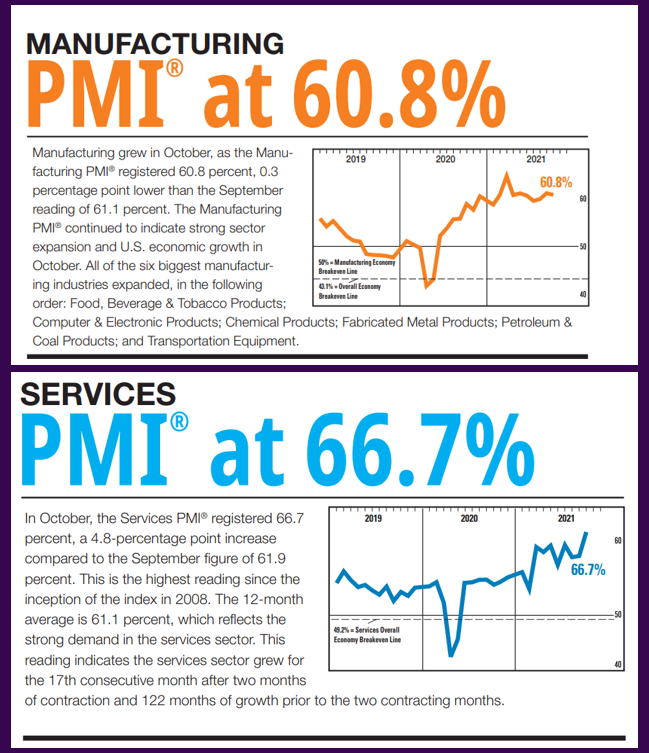

Но для чего делается это торможение? Для снижения рисков в системе — для снижения риска перегрева двигателя автомобиля, а перегрев может привести к самым непредсказуемым последствиям. ФРС видит прекрасные данные по оживлению экономики:

PMI — показатели состояния бизнеса

PMI — показатели состояния бизнеса

Показатели PMI сейчас рекордные — с 2008 года такого оживления в услугах в США не было! Напомню, что PMI ниже 50 — это снижение активности, а выше 50 — повышение активности.

Этот показатель (PMI) формируется путём опроса бизнесменов, им буквально задаётся вопрос «сегодня у вас дела идут лучше, чем вчера?» Чем больше опрашиваемых специальными институтами предприятий заявляют о том, что сейчас прямо вообще хорошо, лучше чем вчера — тем выше показатель. Вы можете наблюдать за PMI тут. Данные по созданию новых рабочих мест также выходят рекордные. ФРС видит, что сейчас похоже покатились с горки, так что надо снять ногу с педали газа и даже в обозримом будущем может начать притормаживать.

А бизнесам (равно акциям) что? Им дали мощнейший стимул, теперь они и сами могут. Рынок акций больше всего ненавидит неопределённость. Негативная определённость (замедление QE) — гораздо лучше, чем неопределённость. Поэтому рынок акций растёт, а не падает на «плохой» новости. «Плохая» новость давно заложена в стоимость.

Я скажу больше: как мы с вами видим, повышение базовой ставки ФРС в следующем году — это тоже уже заложенная в стоимость новость. Её уже ждут. Неопределённость здесь хоть и есть, но её не так много, как может показаться. А туда ближе и эта неопределённость исчезнет, и останется только ещё одна «плохая» новость, заложенная в стоимость. Так что я не удивлюсь, что когда и если ФРС повысит-таки ставку, рынок акций не упадёт или наоборот — немного вырастет. Финансовые «эксперты» в интернетах будут снова рассказывать о том, как иррационален рынок акций, хотя на самом деле всё наоборот.

Бойтесь неопределённости, а не «плохих» (уже давно всем известных) новостей.

За чей счёт банкет?

Вы можете задаться вопросом:

Ну хорошо, у нас есть организация, у неё есть чит-код, созданные доллары распределяются между американцами, а от возникающей инфляции страдают вообще все, и жители Усть-Застойска в первую очередь. Им правительство долларов не выдаёт, а цены на стройматериалы улетели в космос. Разве это справедливо? И за чей счёт весь банкет?

На вопрос про справедливость ответить не могу (может, и несправедливо). Но мы не знаем, что было бы с миром без этих вливаний. Есть мнение, что было бы всё гораздо хуже. А так — есть просто инфляция (ну да, высоковатая) и нет голодного апокалипсиса, хаоса и краха всей финансовой мировой системы.

А вот на второй вопрос ответить нетрудно: гуляем мы за счёт тех, кто держит деньги — на вкладах и под подушкой. Причём, неважно какого цвета деньги, сейчас обесцениваются примерно все валюты мира, разве что швейцарские франки медленнее, а японские иены — нет.

Те, кто держит денежные накопления, — заплатили за пьянку. Те, кто держал бизнесы (акции), товары или недвижимость — наоборот, в плюсе. Я пишу не о мелких бизнесах из пострадавших отраслей, которые разорились, а в целом о типах активов.

Именно так и работает инфляция. Дензнаков стало намного больше. Товаров больше не стало, а стало даже меньше — производства замедлялись, а люди скупили и сожрали всё, что плохо лежало. Недвижимости становится больше, но это медленный процесс. А товары (относительно которых дензнаков стало заметно больше) производит кто? Бизнесы. Бизнесы зарабатывают больше дензнаков на единицу товара. Кто-то же повышает цены на эту плитку для ванной комнаты и Хёндай Солярис в автоцентре, не рептилоиды же по ночам ценники переклеивают! Так что вообще непонятно, на что надеялись те, кто предсказывал падение акций из-за ожидаемой инфляции. К которой у нас с вами было много времени подготовиться.

Моя позиция

Моя позиция прежняя — я остаюсь на 90% и более в акциях. Неопределённости случаются, предугадать их невозможно. Я до сих пор не понимаю, повезло ли мне или это следствие понимания описанных процессов. Но факт остаётся фактом — в последние три года я делал ровно то, что было оптимальным, переставлял паруса, ловил попутный ветер. Продолжаю следовать своему курсу. Пишу об этом в своем блоге в Телеграм.