Тесты по налогам

Как понять, насколько хорошо вы ориентируетесь в теме налогообложения? Как самостоятельно определить свои слабые стороны, чтобы в кратчайшие сроки восполнить их? Обязательно ли тратить на это много времени и финансовые ресурсы? Тесты по налогам и налогообложению — это простой и удобный способ проверки знаний. С их помощью вы можете самостоятельно оценить, насколько хорошо вы ориентируетесь в широком спектре тем: от элементов налогообложения до упрощенных систем.

Тесты по налогообложению в Российской Федерации

Система налогообложения каждой страны имеет свои особенности. Российская — не исключение. Не единожды она подвергалась критике из-за сложных механизмов и непостоянства. Но финансовые специалисты должны глубоко ориентироваться во всех ее нюансах, чтобы выполнять свою работу качественно и не навредить имиджу или финансовому положению компании.

Тесты для бухгалтера по налогам составлены с учетом всех особенностей российского законодательства. Для более качественной проверки знаний, в них включены вопросы по разным аспектам системы налогообложения. К примеру, в тестах есть задания по объектам налогообложения НДС, по субъектам малого бизнеса, а также по НДФЛ и другим налогам.

Преимущество онлайн-тестов по налогам

Тесты по налогам — независимая оценка знаний финансовых специалистов. В предложенных вариантах ответов только один — правильный. Что делает результат проверки объективным и независящим от человеческого фактора. Вторым преимуществом — доступность. Любой желающий может проходить тесты по теме налогов в любое время суток: это может быть перерыв на работе или даже выходной день.

Третье преимущество — возможность своими силами составить план по развитию карьеры без привлечения дорогостоящих консультантов. Проходите тесты по налогообложению, чтобы сделать шаг навстречу карьерному развитию прямо сейчас!

Основные элементы налогообложения и их характеристика

Основные элементы налогообложения

Ст. 17 НК РФ в рамках рассматриваемого в данной статье вопроса содержит такие понятия:

Это элементы налогообложения, которые присущи каждому налогу. В зависимости от типа налога значения того или иного элемента налогообложения различны. В случае отсутствия хотя бы одного из элементов невозможно произвести расчет и оплату налога.

Обязательные элементы налогообложения и их характеристика

ОН можно выделить как самый важный элемент налогообложения, т.к. при его отсутствии нельзя говорить об обязанности исчисления налога.

ОН любого из налогов не тождественны и имеют разное физическое выражение. Например, по налогу на прибыль ОН – прибыль, сформированная в результате хозяйственной деятельности (ст. 247 НК РФ), а по водному налогу – водные объекты (ст. 333.9 НК РФ). Кроме того, для некоторых налоговых режимов можно выбрать самостоятельно ОН, например, на упрощенке (ОН – «доходы» или «доходы минус расходы»).

Пример 1.

ООО произвело 730 л спирта этилового (крепость 96%). Произведенное сырье было распределено следующим образом:

В соответствии с подп. 1 п. 1 ст. 182 НК РФ 200 л этилового спирта, реализованного парфюмерной фабрике для производства духов, является ОН. С учетом подп. 10 п. 1 ст. 182 НК РФ 150 л этилового спирта, переданного в уставный капитал другого российского спиртзавода, является ОН. Согласно подп. 1 п. 1 ст. 183 НК РФ 480 л этилового спирта, переданного цеху по производству водки, не облагаются акцизом, т.е. в данном случае ОН нет.

Пример 2.

Компания, производящая спортивное оборудование, в течение года реализовала свою продукцию на сумму 2 000 000 руб. (без НДС). Расходы организации на производство товаров в этом году составили 1 500 000 руб., в том числе расходы на приобретение призов во время рекламной кампании – 100 000 руб.

Доход от продажи продукции 2 000 000 руб. является доходом от реализации (ст. 249 НК РФ).

В соответствии с п. 44 ст. 270 НК РФ приобретение призов в рамках рекламной кампании не подлежит налогообложению налогом на прибыль, т.е. расходы в сумме 100 тыс. руб. не включаются в ОН.

Таким образом, ОН в целях исчисления налога на прибыль будут признаваться:

Об объекте налогообложения по НДС см. материал по НДС «Ст. 146 НК РФ: вопросы и ответы».

Рассмотрим на примере, как необходимо формировать НБ по налогам:

Пример.

ООО применяет УСН. Объектом налогообложения выбраны доходы за вычетом расходов. По итогам 2020 года учитываемые доходы составили 1 550 000 руб., расходы – 1 050 000 руб. Кроме того, в этом же периоде было получено транспортное средство рыночной стоимостью 400 000 руб. (на безвозмездной основе). Убыток по итогам деятельности в 2019 году составил 100 000 руб.

В соответствии со ст. 249 НК РФ сумма 1 550 000 руб. является доходом от реализации, 1 050 000 руб. – расход, связанный с производством и реализацией (ст. 253 НК РФ).

П. 8 ст. 250 НК РФ определено, что транспортное средство, полученное на безвозмездной основе, является внереализационным доходом, который равен 400 000 руб. В соответствии с п. 7 ст. 346.18 НК РФ организация вправе уменьшить налоговую базу на сумму убытка за 2019 г. – 100 000 руб.

Определяем налоговую базу:

НБ = (1 550 000+ 400 000) – (1 050 000 + 100 000) = 800 000 руб.

Также существуют расчетные НС – 10/110, 20/120 по НДС.

Важно! По акцизам существуют смешанные НС (по сигаретам и папиросам). Смешанные НС предусматривают одновременное применение ставки с абсолютным значением и процентным.

Пример. ООО «Табак» 15.03.2015 г. реализовал 5 000 шт. папирос. Максимальная розничная цена за 1 000 шт. – 1 500 руб. Ст. 193 НК РФ предусмотрена НС в сумме 960 руб. за 1000 штук +11% от максимальной розничной цены.

Сумма акциза = 960 × 5 + 11% × 1 500 = 4 965 руб.

Об особенностях определения налогового периода по УСН см. материал «Отчетный и налоговый период по УСН».

Расчет налогов в основном производится по одной и той же формуле: путем перемножения НБ и НС (с учетом применения всех вычетов и льгот). Более сложный расчет налога производится по налогу на прибыль при наличии обособленных подразделений, т.к. полученную сумму налога еще необходимо распределить по обособленным подразделениям с учетом доли прибыли каждого из них (ст. 288 НК РФ). Также расчет осложнен при применении раздельного учета по НДС (ст. 170 НК РФ) по причине того, что следует рассчитывать пропорцию облагаемых и необлагаемых НДС операций.

Об особенностях расчета налога на прибыль при наличии обособленных подразделений см. материал «ФНС рассказала, как платить налог на прибыль при открытии ОП в течение года».

Рассмотрим примеры по исчислению некоторых налогов:

Пример 1.

У организации 6 игровых столов, из них 2 стола – с одним игровым полем, 3 – с 2 полями, 1 – с 3 полями. В соответствии со ст. 369 НК РФ ставка налога на игорный бизнес составит 25 000 руб.

Кол-во столов

Кол-во полей

Ставка налога

Сумма налога на игорный бизнес = 2 × 25 000 + 3 × 50 000 + 1 × 75 000 = 275 000 руб.

Пример 2.

Компания осуществляет забор поверхностных вод из реки Волги Волго-Вятского экономического района. Фактический объем воды, забранной во II квартале, составил 1 000 000 куб. м, при этом он использовался для производства. Для организации установлен годовой лимит водопользования – 3 200 000 куб. м.

В соответствии с подп. 1 п. 1 ст. 333.12 НК РФ ставка водного налога – 282 руб./тыс. куб. м.

П. 2 ст. 333.12 определяет квартальный лимит как 3 200 000/4 = 800 000 куб. м, что меньше забранного объема. Сумма облагаемого превышения составляет 1 000 000 – 800 000 = 200 000 куб. м, в отношении которой применяется повышенная ставка 282 × 5 = 1 410 руб./тыс. куб. м.

Сумма водного налога = 800 × 282 + 200 × 1 410 = 225 600 + 282 000 = 507 600 руб. (ст. 333.12 НК РФ).

Вышерассмотренные элементы налогообложения аккумулируют всю информацию о налоге, поэтому в случае, если один из элементов не будет учтен или будет интерпретирован неверно, налогоплательщик может быть привлечен к ответственности.

Нарушения, связанные с неверным определением элементов налогообложения

В гл. 15 ч. 1 НК РФ приведена ответственность за совершение налоговых правонарушений, при этом некоторые нормы предусматривают наказание в связи с неверным применением элементов налогообложения. Следует обратить внимание на следующие нормы: ст. 120, 122, 123, 129.2, 129.3, 129.5 НК РФ.

Действие ст. 120, 123 и 129.2 НК РФ связано с неверным учетом объектов налогообложения, в частности по объектам игорного бизнеса, а также по операциям, связанным с выполнением обязанности налогового агента. Ст. 122, 129.3 и 129.5 НК РФ указывают на занижение налоговой базы, в т.ч. по контролируемым сделкам.

Необязательные элементы налогообложения

Перечисленные выше элементы налогообложения обязательны для определения налога. Но НК РФ также содержит небольшое количество элементов налогообложения, неприменение или неверное применение которых не приведет к нарушению порядка налогообложения.

К таким элементам относятся:

Понятие «налоговая льгота» содержится в ст. 56 НК РФ и отражает право налогоплательщика получить полное или частичное освобождение от уплаты налога. Так как для налогоплательщика льгота – это право, то он самостоятельно должен определить для себя, хочет он воспользоваться ею или нет. В случае если компания, ИП или физлицо решат применить льготу, то необходимо будет собрать пакет документов, обосновывающих ее, и подать их вместе с заявлением на применение льготы в ИФНС. Также в процессе применения льготы от нее можно отказаться. В каждом субъекте РФ может быть установлен свой перечень налоговых льгот.

Пример. В собственности у Иванова С. К. квартира площадью 40 кв. м в Москве (СЗАО). В августе 2020 года ему назначена пенсия по старости. В соответствии с подп. 10 п. 1 ст. 407 НК РФ, начиная с августа, Иванов С. К. применяет освобождение от уплаты налога, следовательно, за 2020 г. он уплатит налог за 7 месяцев (с января по июль).

Об особенностях определения элементов налогообложения субъектами РФ см. материал «Федеральные, региональные и местные налоги в 2021 году».

Важно! Потенциальный льготник может воспользоваться льготой за предыдущие периоды путем подачи уточненной декларации или заявления (для физлиц) (постановление Пленума ВАС РФ «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» от 30.07.2013 № 57).

Отчетный период (далее ОП) – временной промежуток, после завершения которого производится оплата налогов и/или их начисление, дробящий на части НП или соответствующий ему. Например, по налогу на прибыль для компаний или ИП, применяющих авансовую систему оплаты, ОП признается каждый из месяцев года (ст. 285 НК), а НП – год. А вот по налогу на добавленную стоимость ОП и НП идентичны и составляют квартал.

Налоговые вычеты по аналогии с налоговой льготой позволяют уменьшить величину налога, но основным ее отличием является то, что льгота носит постоянный характер, связанный со спецификой деятельности компании или со статусом физлица, тогда как право на вычет возникает в результате совершения определенных операций. Данный элемент присущ только четырем налогам:

Итоги

Приведенные в статье виды элементов налогообложения позволяют сформировать полноценную картину о том или ином налоге. При этом компаниям, ИП и физлицам необходимо правильно определять тот или иной элемент налогообложения, что поможет избежать вопросов со стороны ИФНС.

Тесты по дисциплине Налоги и налогообложение

Ищем педагогов в команду «Инфоурок»

Вариант №1 Элементы налога и способы взимания налогов

а) обязательный платеж, взимаемый с юридических и физи ческих лиц;

б) обязательный индивидуальный платеж, взимаемый с юри дических и

в) обязательный индивидуальный безвозмездный платеж, взимаемый с

юридических и физических лиц в целях формирования государственных

2. Какой из перечисленных элементов налогообложения не яв ляется

обязательным при установлении налога:

б) налоговая ставка;

в) налоговые льготы

3. Налоговая ставка — это:

а) процентная величина от объекта налогообложения;

б) величина налоговых начислений на единицу налоговой базы;

в) фиксированная величина от объекта налогообложения.

4. Какой из способов уплаты налога предполагает внесение на лога в бюджет

соответствующего уровня до получения дохода:

а) у источника выплаты;

в) когда налог исчисляется налоговым органом?

5. Прогрессивное налогообложение — это:

а) уменьшение налоговой ставки с ростом налоговой базы;

б) увеличение налоговой ставки с ростом налоговой базы;

в) когда налоговая ставка не изменяется.

6. Когда плательщик и носитель налога являются одним лицом:

а) при косвенном налогообложении;

б) при прямом налогообложении;

в) никогда не являются

7. Налоговая база — это:

а) предмет, подлежащий налогообложению;

б) стоимостная, физическая, иная характеристика объекта

в) период времени, по истечении которого возникает обязанность

исчислить и уплатить налог.

8. Обязанность уплатить налог возникает, если:

а) установлена налоговая ставка и налоговый период;

б) установлены объекты налогообложения и налоговые льготы;

в) установлены налогоплательщики и все элементы налого обложения.

9. Основой функционирования налоговой системы РФ является:

а) бюджетный кодекс РФ

б) таможенный кодекс РФ

в) налоговый кодекс РФ

10. Основная задача деятельности налоговых органов РФ:

а) возврат излишне уплаченных налогов

б) постановка на учет налогоплательщиков

в) контроль за соблюдением налогового законодательства, полнотой и

своевременностью внесения платежей в бюджеты разных уровней

Ваиант№2 Элементы налога и способы взимания налогов

1. Налоговая ставка — это:

а)процентная величина от объекта налогообложения;

б)величина налоговых начислений на единицу налоговой базы;

в)фиксированная величина от объекта налогообложения.

2. Какой из способов уплаты налога предполагает внесение налога в бюджет

соответствующего уровня до получения дохода:

а)у источника выплаты;

в)когда налог исчисляется налоговым органом?

а)обязательный платеж, взимаемый с юридических и физических лиц;

б)обязательный индивидуальный платеж, взимаемый с юридических и

в)обязательный индивидуальный безвозмездный платеж, взимаемый с

юридических и физических лиц в целях формирования государственных

4. Какой из перечисленных элементов налогообложения не является

обязательным при установлении налога:

5. Налоговая база — это:

а) предмет, подлежащий налогообложению;

б)стоимостная, физическая, иная характеристика объекта

в)период времени, по истечении которого возникает обязанность

исчислить и уплатить налог.

6. Основой функционирования налоговой системы РФ является:

а) бюджетный кодекс РФ

б) таможенный кодекс РФ

в) налоговый кодекс РФ

7. Прогрессивное налогообложение — это:

а)уменьшение налоговой ставки с ростом налоговой базы;

б)увеличение налоговой ставки с ростом налоговой базы;

в)когда налоговая ставка не изменяется.

8. Основная задача деятельности налоговых органов РФ:

а) возврат излишне уплаченных налогов

б) постановка на учет налогоплательщиков

в) контроль за соблюдением налогового законодательства, полнотой и

своевременностью внесения платежей в бюджеты разных уровней

9. Когда плательщик и носитель налога являются одним лицом:

а)при косвенном налогообложении;

б)при прямом налогообложении;

в)никогда не являются

10. Обязанность уплатить налог возникает, если:

а)установлена налоговая ставка и налоговый период;

б)установлены объекты налогообложения и налоговые льготы;

в)установлены налогоплательщики и все элементы налогообложения.

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

Курс повышения квалификации

Охрана труда

Курс профессиональной переподготовки

Охрана труда

Номер материала: ДБ-1262117

Международная дистанционная олимпиада Осень 2021

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.

Безлимитный доступ к занятиям с онлайн-репетиторами

Выгоднее, чем оплачивать каждое занятие отдельно

В Москве разработают дизайн-код для школ и детсадов

Время чтения: 1 минута

В Тюменской области студенты и школьники перейдут на дистанционное обучение

Время чтения: 2 минуты

Российские педагоги чаще всего жалуются на излишнюю отчетность и низкую зарплату

Время чтения: 2 минуты

Роспотребнадзор продлил действие санитарных правил для образовательных учреждений

Время чтения: 1 минута

В школе в Пермском крае произошла стрельба

Время чтения: 1 минута

В Минобрнауки разрешили вузам продолжить удаленную работу после 7 ноября

Время чтения: 1 минута

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Тест: Ответы на тестовые вопросы по налогам и налогообложению

Тема: Ответы на тестовые вопросы по налогам и налогообложению

Тип: Тест | Размер: 36.13K | Скачано: 485 | Добавлен 29.05.11 в 12:12 | Рейтинг: +44 | Еще Тесты

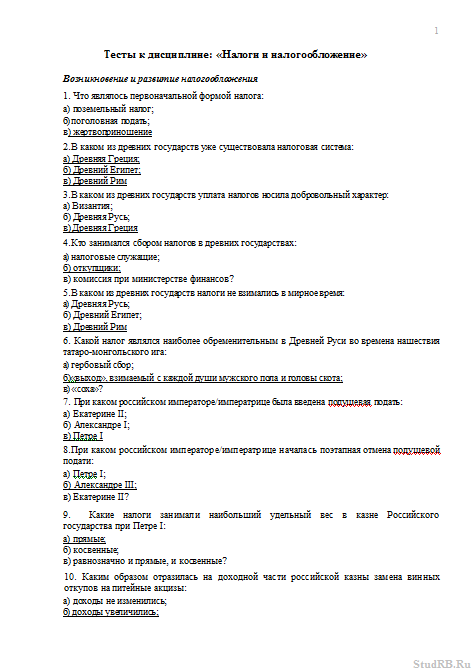

Тесты к дисциплине: «Налоги и налогообложение»

Возникновение и развитие налогообложения

1. Что являлось первоначальной формой налога:

а) поземельный налог;

б) поголовная подать;

2.В каком из древних государств уже существовала налоговая система:

3.В каком из древних государств уплата налогов носила добровольный характер:

4.Кто занимался сбором налогов в древних государствах:

а) налоговые служащие;

в) комиссия при министерстве финансов?

5.В каком из древних государств налоги не взимались в мирное время:

6. Какой налог являлся наиболее обременительным в Древней Руси во времена нашествия татаро-монгольского ига:

б)«выход», взимаемый с каждой души мужского пола и головы скота;

7. При каком российском императоре/императрице была введена подушевая подать:

8.При каком российском императоре/императрице началась поэтапная отмена подушевой подати:

9. Какие налоги занимали наибольший удельный вес в казне Российского государства при Петре I:

в) равнозначно и прямые, и косвенные?

10. Каким образом отразилась на доходной части российской казны замена винных откупов на питейные акцизы:

а) доходы не изменились;

б) доходы увеличились;

в) доходы снизились?

11. Какие налоговые преобразования были осуществлены в период правления Александра II:

а) введены питейные акцизы;

б) увеличена подушевая подать;

в) повышены ставки поземельного налога

12. Когда была отменена подушевая подать в России:

13. Каков вклад министра финансов СЮ. Витте в реформирование системы налогообложения в России:

а) предпринята попытка практической реализации принципа соразмерности налогообложения;

б) заменены винные откупа на питейные акцизы;

в) учреждены специальные органы, обеспечивающие контроль за сбором налогов?

14. Какая функция была присуща налогам в древних государствах:

Элементы налога

а) обязательный платеж, взимаемый с юридических и физических лиц;

б) обязательный индивидуальный платеж, взимаемый с юридических и физических лиц;

в) обязательный индивидуальный безвозмездный платеж,

взимаемый с юридических и физических лиц в целях формирования государственных финансов.

2. Какой из перечисленных элементов налогообложения не является обязательным при установлении налога:

б) налоговая ставка;

в) налоговые льготы

3. Налоговая ставка — это:

а) процентная величина от объекта налогообложения;

б) величина налоговых начислений на единицу налоговой базы;

в) фиксированная величина от объекта налогообложения.

4. Какой из способов уплаты налога предполагает внесение налога в бюджет соответствующего уровня до получения дохода:

а) у источника выплаты;

в) когда налог исчисляется налоговым органом

5. Прогрессивное налогообложение — это:

а) уменьшение налоговой ставки с ростом налоговой базы;

б) увеличение налоговой ставки с ростом налоговой базы;

в) когда налоговая ставка не изменяется.

6. Когда плательщик и носитель налога являются одним лицом:

а) при косвенном налогообложении;

б) при прямом налогообложении;

в) никогда не являются?

7. Налоговая база — это:

а) предмет, подлежащий налогообложению;

б) стоимостная, физическая, иная характеристика объекта налогообложения;

в) период времени, по истечении которого возникает обязанность исчислить и уплатить налог.

8. Обязанность уплатить налог возникает, если:

а) установлена налоговая ставка и налоговый период;

б) установлены объекты налогообложения и налоговые льготы;

в) установлены налогоплательщики и все элементы налогообложения.

Классификация налогов

1. К какому налогу следует отнести транспортный налог по уровню установления:

2. К какому налогу следует отнести налог на прибыль в зависимости от принадлежности к уровню бюджета:

в) налогу с процентной (пропорциональной) ставкой налога?

3. Как классифицируются налоги в зависимости от их использования:

б) на федеральные, региональные и местные;

в) общие и специальные;

а) прямые и косвенные

4. Налог на имущество физических лиц в зависимости от ставок налогообложения относится:

а) к налогу с твердой ставкой;

б) налогу с процентной прогрессивной ставкой;

в) налогу с процентной пропорциональной ставкой.

а) полностью зачисляется в местный бюджет;

б) распределяется между местным и федеральным бюджетом;

в) распределяется между федеральным и региональным бюджетом.

6. Налог на добавленную стоимость взимается:

а) с юридических лиц;

б) с физических лиц;

в) с юридических и физических лиц.

7. Как классифицируются налоги в зависимости от уровня власти, устанавливающего их: а) налоги с твердой и процентной ставкой;

б) прямые и косвенные;

в) федеральные, региональные и местные

8. К какому налогу относится единый социальный налог в зависимости от принадлежности к уровню бюджета:

в) налогу с твердой (регрессивной) налоговой ставкой

9. К специальным налогам относятся: правильный ответ (ЕСХН, УСН, ЕНВД)

а) налог на прибыль и налог на имущество организаций;

б) налог на доходы и имущество физических лиц;

в) транспортный налог, единый социальный налог.

10. Как классифицируются налоги в зависимости от принадлежности к уровню бюджета:

а) прямые и косвенные;

б) общие и специальные;

в) закрепленные и регулирующие

Функции налогов

1. Регулирующая функция налогов позволяет государству:

а) обеспечивать пополняемость бюджета;

б) стимулировать предпринимательскую активность;

в) регулировать экономические процессы внутри страны.

2. С каким налогом связана дисциплинарная функция налога:

а) с единым социальным налогом;

б) с единым сельскохозяйственным налогом;

в) с единым налогом на вмененный доход

3. Какой элемент налогообложения наиболее часто используется государством для реализации дестимулирующей функции:

а) налоговая льгота;

б) налоговая ставка;

в) налоговый период?

4. При реализации стимулирующей функции государство:

а) стимулирует экономический рост внутри страны;

б) контролирует эффективность финансовой деятельности

в) контролирует пополняемость государственного бюджета.

5. Какое количество функций может быть присуще одному налогу:

а) налогу всегда присуща только одна функция;

б) налогу присущи только две функции;

в) налогу могут быть присущи и большее количество функций

6. Какие проблемы могут быть решены с использованием налогов:

а) только экономические;

б) только социальные;

в) экономические, социальные, экологические и др.

7. Реализация стимулирующей функции налогов достигается за счет:

а) снижения налогов;

б) повышения налогов;

в) отмены налоговых льгот.

8. Какие из представленных функций налога являются основополагающими:

а) дисциплинарная и стимулирующая;

б) фискальная и стимулирующая;

в) регулирующая и контрольная?

9. При реализации фискальной функции государство:

а) стимулирует предпринимательскую активность;

б) обеспечивает наполняемость бюджета;

в) регулирует экономические процессы внутри страны.

10. Появление у налога дисциплинарной функции связано:

а) с необходимостью дисциплинирования налогоплательщиков;

б) с необходимостью дисциплинирования работников таможенных органов;

в) с необходимостью дисциплинирования работников налоговых органов.

Налоговое бремя

1. Какой уровень налоговой нагрузки является предельным согласно теории налогообложения:

2. Что отражает показатель налоговой нагрузки на экономику страны:

а) долю выручки предприятия, изымаемой в виде налогов;

б) часть ВВП страны, перераспределяемого через налоги;

в) долю прибыли предприятия, изымаемой в виде налогов?

3. Чему равно налоговое бремя на работника:

а) ставке налога на доходы физических лиц;

б) ставке налога на прибыль;

в) ставке единого социального налога?

4.Какой из показателей налоговой нагрузки на предприятие является наиболее достоверным:

а) отношение уплаченных налогов к выручке предприятия;

б) отношение уплаченных налогов к добавленной стоимости;

в) отношение уплаченных налогов к вновь созданной стоимости?

5. Какой общий недостаток присущ всем показателям, характеризующим налоговую нагрузку на предприятие:

а) прибыль является частью дохода предприятия;

б) выручка включает доход предприятия, но не является им;

в) при расчете показателей налогового бремени невозможно учесть степень переложения налогов на конечного потребителя?

6. Какая зависимость была установлена А. Лэффером между налоговой ставкой и налоговыми поступлениями:

а) увеличение налоговой ставки всегда приводит к росту налоговых платежей;

б) увеличение налоговой ставки всегда приводит к сокращению налоговых поступлений;

в) увеличение налоговой ставки приводит к сокращению налоговых поступлений только в случае, если она превысила свое оптимальное значение?

7. Фактический уровень налогового бремени на экономику России составляет:

8. Согласно данным официальной статистики налоговое бремя на экономику России составляет:

9. Показатель налоговой нагрузки на население страны отражает:

а) долю ВВП страны, перераспределяемого через налоги;

б) долю дохода работника, изымаемого в виде подоходного налога;

в) долю доходов населения, взимаемых в виде налогов.

Принципы налогообложения

1.Сколько принципов налогообложения было разработано А. Смитом:

2. Почему налоговые принципы, разработанные А. Смитом, подверглись корректировке со стороны немецкого экономиста А. Вагнера:

А) не отражали интересы налогоплательщиков;

Б) не отражали интересы государства;

В) не отражали интересы ни государства, ни налогоплательщиков.

3. какие из принципов налогообложения отражают интересы государства:

А) принцип определенности;

Б) принцип удобства;

В) принцип подвижности налогообложения.

4. В чем заключается принцип универсализации налогообложения:

А) платить налоги должно быть удобно;

Б) все граждане должны платить налоги соразмерно своим доходам;

В) не должно существовать дифференциации налогов по территориальному, национальному и другим признакам

5. В чем заключается принцип гласности налогообложения:

А) один и тот же объект должен облагаться налогом только одного вида и только один раз за установленный законодательством период;

Б) все налоговые законы должны быть официально опубликованы;

В) налоговые ставки должны стимулировать предпринимательскую активность.

6. В чем заключается принцип приоритетности налогообложения:

А) налоговые законы должны иметь преимущество перед другими законами, регулирующими налоговые отношения;

Б) налогов должно быть достаточно для покрытия государственных расходов;

В) налогоплательщикам должно быть удобно платить налоги.

7. В чем заключается принцип соразмерности налогообложения:

А) налоги должны служить источником покрытия государственных расходов и одновременно стимулировать экономический рост;

Б) расходы по сбору налогов не должны превышать налоговые поступления;

В) после уплаты налогов у налогоплательщика должно оставаться достаточно средств для существования.

8. В чем заключается принцип законодательной формы установления налога:

А) государство должно иметь право отменять старые и вводить новые налоги;

Б) время, место и способ уплаты налога должны быть заранее известны налогоплательщику;

В) требование об уплате налога должно следовать из закона.

9. Чьи интересы должны учитываться государством при построении эффективной системы налогообложения:

В) государства и налогоплательщиков.

10. В чем заключается принцип достаточности налогообложения:

А) все граждане должны уплачивать налоги соразмерно получаемым доходам;

Б) налогов должно быть достаточно для покрытия расходов государства;

В) после уплаты налогов у граждан должно оставаться достаточно средств для существования.

11 Какой из принципов гласит, что затраты по сбору налогов не должны быть больше налоговых поступлений:

А) принцип равенства и справедливости;

Б) принцип эластичности;

В) принцип экономности.

12. Реализация принципа справедливости в большей степени достигается за счет:

А) прогрессивного налогообложения;

Б) пропорционального налогообложения;

В) регрессивного налогообложения.

Государственная налоговая политика

1. Какой из типов налоговой политики предполагает снижение налогового пресса с одновременным сокращением социальных программ:

А) политика максимальных налогов;

Б) политика разумных налогов;

В) политика высоких налогов и роста социальных программ.

2. Субъектом налоговой политики выступает:

В) налоговые агенты.

3. Налоговая политика относится:

А) к прямым методам государственного регулирования экономики;

Б) к косвенным методам государственного регулирования экономики;

4. В начале рыночных реформ в России проводилась:

А) политика разумных налогов;

Б) политика максимальных налогов;

В) политика высоких налогов.

5. Повышение уровня экономического развития экономики страны относится:

А) к экономическим целям налоговой политики;

Б) к международным целям налоговой политики;

В) к социальным целям налоговой политики.

Налоговый механизм

А) экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий;

Б) система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

2. Принципиальные подходы к регулированию налоговых отношений в России определяются:

Б) законами субъектов РФ, принятыми в соответствии с НК РФ;

В) законами муниципальных образований, принятыми в соответствии с НК РФ.

3. Цель налогового планирования – это:

А) уравновешивание интересов государства, хозяйствующих субъектов и граждан;

Б) анализ налоговых поступлений, определение тенденций и факторов их изменений;

В) осуществление комплекса мер, направленных на повышение собираемости налогов.

4. Какой из элементов налогообложения наиболее часто используется в регулирующих целях:

А) налоговые льготы;

Б) налоговые ставки;

В) налоговые санкции.

1.Плательщиками НДС не признаются:

А) организации, имеющие статус юридического лица и осуществляющие производственную и коммерческую деятельность;

Б) физические лица, индивидуальные предприниматели;

В) физические лица, граждане.

2.Освобождение от обязанностей плательщика НДС предоставляется, если:

А) сумма выручки без учета НДС за полгода не превысила 2 млн. руб.;

Б) сумма выручки без учета НДС за три последовательных календарных месяца не превысила 2 млн. руб.;

В) сумма выручки без учета НДС за три последовательных календарных месяца не превысила 3 млн. руб.

3. По ставке 0% облагается:

А) реализация товаров для детей;

Б) перевозка пассажиров городским транспортом;

В) реализация товаров на экспорт.

4. Если ежемесячная выручка более 2 млн. руб., то НДС уплачивается:

В) по истечении 181 дня.

5. К объектам налогообложения относится реализация товаров (работ, услуг):

А) на территории РФ, в том числе на безвозмездной основе, выполнение строительно-монтажных работ для собственного потребления;

Б) как на территории РФ, так и за ее пределами, выполнение строительно-монтажных работ для собственного потребления;

В) на территории РФ, передача на безвозмездной основе объектов основных средств органам государственной власти.

6. К операциям, облагаемым НДС, относятся:

А) услуги по предоставлению напрокат аудио- и видеоносителей из фондов учреждений культуры;

Б) реализация религиозной литературы;

В) передача товаров (работ, услуг) для собственных нужд.

7. Перечислению в бюджет подлежит:

А) разница между полученным и уплаченным НДС;

Б) сумма НДС, полученная от покупателей;

В) сумма НДС в стоимости приобретенных товаров.

8. Расчетные ставки применяются при:

А) удержании НДС налоговыми агентами;

Б) использовании освобождения по уплате НДС;

В) применении льгот по НДС.

9. при реализации на безвозмездной основе товаров (работ, услуг):

А) НДС не взимается;

Б) плательщиком НДС признается передающая сторона;

В) плательщиком признается получившая сторона.

10. налогообложение по ставке 10% производится при реализации следующих товаров (работ, услуг):

А) муки, хлеба, соли, сахара;

Б) строительных материалов;

В) работ (услуг) по сопровождению, транспортировке, погрузке экспортируемых из России товаров.

11. По НДС установлены следующие ставки:

12. Налоговым периодом по НДС признается:

А) календарный месяц;

В) квартал или месяц в зависимости от размера выручки от реализации.

13. Налоговой базой для расчета НДС при осуществлении строительно-монтажных работ для собственного потребления являются:

А) затраты налогоплательщика при осуществлении данных видов работ;

Б) стоимость материалов, используемых для данных видов работ;

В) стоимость имущества, используемого для данных видов работ.

14. Перевозка пассажиров маршрутным такси:

А) не облагается НДС;

Б) подлежит налогообложению по ставке 0%;

В) подлежит налогообложению по ставке 18%.

15. В каком случае невыгодно получать освобождение по НДС:

А) покупатели являются плательщиками НДС;

Б) покупатели получили освобождение по уплате НДС;

В) покупатели осуществляют операции, не облагаемые НДС.

16. Моментом определения налоговой базы по НДС при реализации товаров (работ, услуг) является:

А) момент отгрузки товаров (работ, услуг);

Б) момент оплаты товара (работы, услуги);

В) наиболее ранний из наступивших моментов.

17. НДС в стоимости приобретенных товаров (работ, услуг) подлежит вычету из бюджета при соблюдении условий:

А) только оплаты товара

Б) только оплаты и постановки на учет товара;

В) оплаты, постановки на учет, наличия счета-фактуры, использования для производства облагаемой продукции.

18. моментом возмещения суммы НДС из бюджета по авансам полученным является:

А) отгрузка товара в счет полученного аванса;

Б) получение следующего аванса;

В) реализация товара.

Налог на прибыль

1. Не являются плательщиками налога на прибыль:

а) страховые организации;

б) организации, применяющие упрощенную систему налогообложения;

в) иностранные организации, имеющие доходы от источников в РФ.

2. В состав внереализационных доходов для целей налогообложения включается:

а) имущество, полученное в рамках целевого финансирования;

б) прибыль прошлых лет, выявленная в отчетном периоде;

в) имущество, полученное в качестве взноса в уставный капитал организации.

3. В состав внереализационных расходов включается:

а) расходы на услуги банков;

б) единый налог на вмененный доход для отдельных видов деятельности;

в) безвозмездно переданное имущество.

4. Пеня по хозяйственному договору, причитающаяся к поручению, признается доходом:

а) только на дату признания пени должником;

б) на дату получения средств на счета в банках или кассу предприятия;

в) на дату признания пени должником или судом.

5. Расходами признаются:

а) документально подтвержденные расходы организаций;

б) затраты, выраженные в денежном эквиваленте;

в) обоснованные, документально подтвержденные, экономически оправданные затраты

6. К амортизируемому имуществу относится:

а) имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.;

б) имущество с первоначальной стоимостью более 10 000 рублей, независимо от сроков полезного использования;

в) имущество сроком полезного использования более 12 месяцев независимо от первоначальной стоимости.

7. В целях налогообложения прибыли амортизация начисляется следующими методами:

б) только нелинейным;

в) линейным либо нелинейным по выбору организации.

а) норма амортизации при линейном методе;

б) норма амортизации при нелинейном методе;

в) сумма начисленной амортизации.

9. В федеральный бюджет налог на прибыль зачисляется по ставке:

а) 6,5 % суммы налога на прибыль;

б) 17,5 % суммы налога на прибыль;

в) 13,5 % суммы налога на прибыль.

10. Налоговым периодом по налогу на прибыль признается:

а) календарный месяц;

б) квартал, полугодие, 9 месяцев;

11. Норматив по представительским расходам в целях налогообложения прибыли составляет:

б) 4 % фонда оплаты труда;

12. В целях исчисления налога на прибыль судебные расходы и арбитражные сборы относятся к:

а) прочим расходам, связанным с производством и реализацией;

б) внереализационным расходам;

в) расходам, не учитываемым в целях налогообложения.

13. Расходы на сертификацию продукции и услуг в целях налогообложения:

а) принимаются в размере фактических расходов;

б) принимаются в пределах норматива, установленного региональными органами власти;

в) не принимаются в расходы.

14. Кассовый метод определения доходов и расходов имеют право применять организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) не превысили за каждый квартал:

15. Признание доходов и расходов по методу начисления происходит:

а) в том отчетном (налоговом) периоде, в котором они имели место быть;

б) в том отчетном (налоговом) периоде, когда они имели место быть и произведена оплата;

в) в том отчетном (налоговом) периоде, когда произведена оплата.

16. Налоговая база уменьшается на суммы убытков предыдущих периодов:

а) фактически понесенных убытков в размере налоговой базы текущего года;

б) фактически понесенных убытков, но не более 50 5 налоговой базы текущего года;

в) фактически понесенных убытков, но не более 30 % налоговой базы текущего года.

17. По налогу на прибыль установлены следующие ставки в зависимости от вида дохода:

18. Квартальные авансовые платежи по налогу на прибыль имеют право уплачивать:

б) все организации, у которых за предыдущие четыре квартала доход от реализации не превысил в среднем 1 млн. руб.;

в) все организации, у которых за предыдущие четыре квартала доход от реализации не превысил в среднем 3 млн. руб.

19. Ежемесячные авансовые платежи налога на прибыль уплачиваются в бюджет:

а) до 10-го числа каждого месяца;

б) до 15-го числа каждого месяца;

в) до 28-го числа каждого месяца.

20. Доходы, полученные российской организацией от источников за пределами страны, при исчислении налогооблагаемой базы по налогу на прибыль:

а) учитываются в полном объеме с учетом расходов;

в) учитываются в полном объеме с учетом расходов, но сумма налога уменьшается на размер налога, уплаченного за границей.

НДФЛ

1. Налоговым резидентом РФ признается физическое лицо:

а) фактически находящееся на ее территории и получающее доход в общей сложности более 183 дней в календарном году;

б) фактически находящееся на ее территории и получающее доход в общей сложности менее 183 дней в календарном году;

2. Плательщиками налога на доходы физических лиц признаются:

б) граждане РФ, проживающие на территории государства более 100 дней;

в) физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в России.

3. Если по каждому виду полученных налогоплательщиком доходов установлены разные ставки, то налоговая база определяется по:

а) максимальной ставке;

в) каждому виду доходов отдельно.

4. Если по решению суда или иных органов, по распоряжению налогоплательщика из его дохода производят удержания, то такие удержания:

а) уменьшают налогооблагаемую базу;

б) не уменьшают налогооблагаемую базу;

в) уменьшают налогооблагаемую базу при наличии иждивенцев у налогоплательщика.

5. Не подлежат налогообложению доходы физических лиц в виде процентов, полученных по вкладам в иностранной валюте на территории РФ, если ставка:

6. Расходы на содержание студента, имеющего семью:

а) не уменьшают налогооблагаемую базу родителей, если он проживает отдельно от родителей;

б) уменьшают налогооблагаемую базу каждого из родителей;

в) уменьшают налогооблагаемую базу каждого из родителей, если жена также является студенткой.

7. Налоговый вычет в размере 600 руб. распространяется у налогоплательщиков на каждого ребенка в возрасте:

в) до 18 лет, а также на каждого студента дневной формы обучения в возрасте до 24 лет.

8. Лечение физического лица было оплачено за счет средств работодателя. Социальный налоговый вычет:

а) предоставляется налогоплательщику;

б) не предоставляется налогоплательщику;

в) предоставляется налогоплательщику в размере 50% стоимости лечения.

9. При продаже жилого дома имущественный налоговый вычет предоставляется в сумме, полученной от продажи, если дом находился в собственности налогоплательщика:

б) пять лет и более;

10. Если в налоговом периоде имущественный налоговый вычет не был использован полностью, то его остаток:

а) не может быть перенесен на последующие налоговые периоды;

б) может быть перенесен на последующие десять налоговых периода;

в) может быть перенесен на последующие налоговые периоды до полного его использования.

11. Налоговая ставка в размере 35% установлена в отношении следующих доходов:

а) получаемых физическими лицами, не являющимися налоговыми резидентами РФ;

б) получаемых в натуральном выражении;

в) рассчитанных в виде материальной выгоды от экономии за пользование заемными средствами.

12. Уплата налога, доначисленного по декларации, уплачивается индивидуальным предпринимателем:

а) до 30 апреля года, следующего за отчетным;

б) до 15 июля года, следующего за отчетным;

в) в течение 15 дней после даты, установленной для подачи декларации.

13. Налоговую декларацию не обязаны представлять в налоговый орган:

а) индивидуальные предприниматели;

б) физические лица, получающие выигрыши;

в) физические лица, претендующие на социальные вычеты.

14. Налоговая ставка в размере 13% установлена в отношении доходов:

а) только гражданин РФ;

б) налоговых резидентов РФ, кроме выигрышей, призов, дивидендов, сумм экономии на процентах при получении налогоплательщиками заемных средств;

в) только иностранных граждан.

15. Налоговый период по налогу на доходы физических лиц установлен как:

а) календарный месяц;

б) календарный квартал;

16. Система ставок по налогу на доходы физических лиц:

17. Стоимость квартиры, подаренная родителями дочери:

а) подлежит налогообложению;

б) подлежит налогообложению, но только в части, превышающей 1 млн. руб.;

в) не подлежит налогообложению.

18. Доходы от экономии за пользование заемными средствами возникают у физического лица, если:

а) проценты, под которые выданы заемные средства, более 2/3 ставки рефинансирования ЦБ РФ;

б) проценты, под которые выданы заемные средства, менее 2/3 ставки рефинансирования ЦБ РФ;

в) проценты, под которые выданы заемные средства, равны 2/3 ставки рефинансирования ЦБ РФ.

19. Ограничение по социальному вычету на благотворительность составляет:

а) 35% суммы от суммы заявленного дохода физического лица;

б) 25% суммы от суммы заявленного дохода физического лица

в) 605 суммы от суммы заявленного дохода физического лица.

20. Размер социального вычета на образование при обучении ребенка на дневной форме обучения в возрасте до 24 лет составляет:

а) в размере фактических затрат, но не более 35 000 руб.;

б) в размере фактических затрат, но не более 50000 руб.;

в) в размере фактических затрат.

21. сколько раз в течение года индивидуальные предприниматели уплачивают авансовые платежи по налогу на доходы физических лиц:

22. По какой ставке облагаются доходы от источников на территории России, полученные нерезидентами РФ:

Акцизы

1. Плательщиками акциза признаются:

а) только организации, производящие операции с подакцизными товарами;

б) организации и индивидуальные предприниматели, производящие операции с подакцизными товарами;

в) организации и индивидуальные предприниматели, производящие операции с подакцизными товарами, а также лица, осуществляющие перемещение товара через таможенную границу РФ.

2. Подакцизными товарами являются:

а) парфюмерно-косметическая продукция;

б) табачные изделия;

в) препараты ветеринарного назначения.

3. Свидетельство о регистрации лица, совершающего операции с нефтепродуктами, выдается:

а) только организациям, осуществляющим производство и оптовую реализацию нефтепродуктов;

б) организациям и индивидуальным предпринимателям, осуществляющим производство и оптовую реализацию нефтепродуктов;

в) организациям и индивидуальным предпринимателям, осуществляющим производство, оптовую и розничную реализацию нефтепродуктов.

4. Твердые ставки акцизов исчисляются:

б) в абсолютной сумме + % к стоимости;

в) в абсолютной сумме.

5. Свидетельство при совершении операций с нефтепродуктами выдается:

а) налоговыми органами;

б) Министерством финансов РФ;

в) таможенными органами.

6. Основным требованием для получения свидетельства при совершении операций с нефтепродуктами является:

а) наличие мощностей по производству нефтепродуктов;

б) наличие мощностей по производству, хранению и отпуску нефтепродуктов;

в) наличие мощностей по хранению нефтепродуктов.

7. Налоговым периодом признается:

б) календарный месяц;

8. Получение свидетельства при осуществлении операций с нефтепродуктами является:

9. Не облагаются акцизами:

а) автомобили отечественного производства;

б) алкогольная продукция;

в)парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченном федеральном органе исполнительной власти.

10. На подакцизные товары устанавливаются следующие виды ставок:

а) адвалорные и специфические;

б) адвалорные и комбинированные;

в) адвалорные, специфические и комбинированные.

Транспортный налог

1. Налогоплательщиками признаются:

А) физические и юридические лица, на которых зарегистрированы транспортные средства;

Б) физические и юридические лица, на которых зарегистрированы транспортные средства или оформлены договоры аренды транспортных средств;

В) пользователи транспортных средств.

2. Объектами налогообложения не являются:

А) мотоциклы и мотороллеры;

Б) промысловые морские и речные суда;

В) яхты и парусные суда.

3.Налоговая база определяется:

А) в лошадиных силах и валовой вместимости в регистровых тоннах;

Б) в лошадиных силах и единицах транспортных средств;

В) в лошадиных силах, единицах транспортных средств и валовой вместимости в регистровых тоннах.

4. Налоговым периодом признается:

5. Налоговые ставки устанавливаются:

А) федеральным законом;

Б) законами субъектов РФ;

В) нормативными правовыми актами органов местного самоуправления.

6. Налоговые ставки, указанные в федеральном законе, могут быть:

А) уменьшены не более чем в 5 раз;

Б) увеличены не более чем в 3 раза;

В) увеличены (уменьшены) не более чем в 5 раз.

7. Установление дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств:

Допускается для некоторых видов транспортных средств.

8. Сумму налога, подлежащую уплате в бюджет, исчисляют:

А) налогоплательщики самостоятельно;

Б) налоговые органы;

9. В случае регистрации (снятия с учета) транспортного средства в течение налогового периода сумма налога исчисляется:

А) за весь налоговый период;

Б) в половинном размере;

В) пропорционально времени, в течение которого транспортное средство было зарегистрировано на налогоплательщика, включая месяц регистрации.

10. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать о такой регистрации в налоговую инспекцию в течение:

11. Налоговое уведомление об уплате суммы транспортного налога вручается физическому лицу не позднее:

12. Если транспортное средство угнано в течение налогового периода и находится в розыске, налог:

Б) уплачивается в половинном размере;

В) уплачивается или не уплачивается в зависимости от законодательных решений субъектов РФ.

13. Если транспортное средство было зарегистрировано и снято с регистрации в течение одного месяца, транспортный налог:

Б) уплачивается за 1 месяц;

В) уплачивается за весь год.

Налог на игорный бизнес

1. К игорному бизнесу относится предпринимательская деятельность, связанная с извлечением доходов в виде:

а) выигрыша и основанная на риске;

б) выигрыша и платы за проведение азартных игр или пари;

выигрыша и платы за проведение азартных игр, для ведения которой не требуется лицензия.

2. Объектами налогообложения признаются:

а) игровой стол, игровой автомат, касса тотализатора, касса букмекерской конторы;

б) игровой стол, игровой автомат, бильярдный стол, касса тотализатора.

в) игровой стол, игровой автомат, бильярдный стол, касса букмекерской конторы;

3. Налогоплательщик обязан поставить на учет:

а) общее количество объектов одного вида не позднее чем за два рабочих дня до даты установки;

б) каждый объект не позднее чем за два рабочих дня после даты установки;

в) каждый объект не позднее чем за два рабочих дня до даты установки;

4. Налоговая база определяется:

а) по каждому из объектов налогообложения отдельно;

б) по объектам, действующим в первой половине налогового периода, отдельно по каждому объекту как количество соответствующих объектов;

в) по каждому объекту налогообложения отдельно как общее количество соответствующих объектов.

5. Налоговые ставки устанавливаются:

а) едиными для всей территории РФ;

б) законодательными актами субъектов РФ;

в) законодательными актами субъектов Федерации в пределах, предусмотренных федеральным законодательством.

6. Размер ставки налога дифференцирован в зависимости от:

а) количества объектов налогообложения;

б) вида объектов налогообложения;

в) места их расположения.

7. Объект налогообложения выбыл в течение налогового периода:

а) ставка налога применяется в полном размере;

б) налог не исчисляется;

в) ставка налога применяется в полном или половинном размере в зависимости от даты выбытия.

8. За нарушение налогоплательщиком требований о регистрации объектов налогообложения штрафные санкции применяются:

а) в трехкратном размере ставки налога;

б) в размере 10 тыс. руб. за каждый объект налогообложения;

в) в размере 200 минимальных размеров оплаты труда (МРОТ) за каждый объект налогообложения.

9. Налоговым периодом является:

10. Срок уплаты налога установлен:

а) ежемесячно не позднее 15-го числа месяца, следующего за истекшим налоговым периодом;

б) ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом;

в) равными долями 2 раза в месяц.

10. Ставка налога с одного игрового автомата определена федеральным законодательством в пределах:

а) от 5000 до 10000 руб.;

б) от 1500 до 7500 руб.;

в) от 1500 до 4500 руб.

Земельный налог

Земельный налог является:

2. Плательщиками земельного налога являются:

А) организации, обладающие земельными участками на праве собственности;

Б) организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого дарения;

В) физические лица, обладающие земельными участками на праве собственности.

3. Налоговой базой по земельному налогу является:

А) площадь земельных участков;

Б) рыночная стоимость земельных участков;

В) кадастровая стоимость земельных участков.

4. Налоговые ставки на земли, предоставленные сельскохозяйственным товаропроизводителям, не могут превышать:

А) 1,2% кадастровой стоимости земельных участков;

Б) 0,3% кадастровой стоимости земельных участков;

В) 5% кадастровой стоимости земельных участков.

5. Количество авансовых платежей, уплачиваемых физическими лицами в течение налогового периода, не может превышать:

6. Налоговые ставки на земли, занятые жилищным фондом, не могут превышать:

А) 1,2% кадастровой стоимости земельного участка;

Б) 1,5% кадастровой стоимости земельного участка;

В) 0,3% кадастровой стоимости земельного участка.

7. Расчет налога по земельным участкам, предоставленным под индивидуальное жилищное строительство по истечении 10 лет, осуществляется с применением коэффициента:

8. Налоговым периодом по земельному налогу признается:

9. Какие категории граждан имеют льготу по уплате земельного налога:

Б) бывшие воины-афганцы;

10. Какие организации не освобождены от уплаты земельного налога:

А) общероссийские общественные организации инвалидов;

Б) религиозные организации;

В) организации, осуществляющие производство фармацевтической продукции.

Налог на имущество организаций

1. Объектом налогообложения по налогу на имущество являются:

а) основные средства;

б) земельные участки;

в) оборотные средства.

2. Предельная ставка налога на имущество:

3. Плательщиками налога на имущество являются:

а) общероссийские общественные организации инвалидов;

б) религиозные организации;

в) российские предприятия и организации.

4. Отчетными периодами по налогу на имущество организаций признаются:

а) квартал, полугодие, 9 месяцев;

б) полугодие, 9 месяцев;

в) месяц, 2 месяца, 3 месяца и т. д.

5. Какие из организаций уплачивают налог на имущество:

а) перешедшие на упрощенную систему налогообложения;

б) переведенные на уплату единого налога на вмененный доход;

в) осуществляющие производство строительных материалов

6. Какие элементы по налогу на имущество вправе устанавливать региональные власти:

а) объекты налогообложения и ставки;

б) перечень налогоплательщиков и ставки;

в) льготы и ставки в пределах, определенных НК РФ?

7. В какие сроки подается годовая декларация по налогу на имущество:

а) не позднее 30 марта года, следующего за отчетным;

б) не позднее 30 января года, следующего за отчетным;

в) не позднее 30 февраля года, следующего за отчетным?

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы