С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

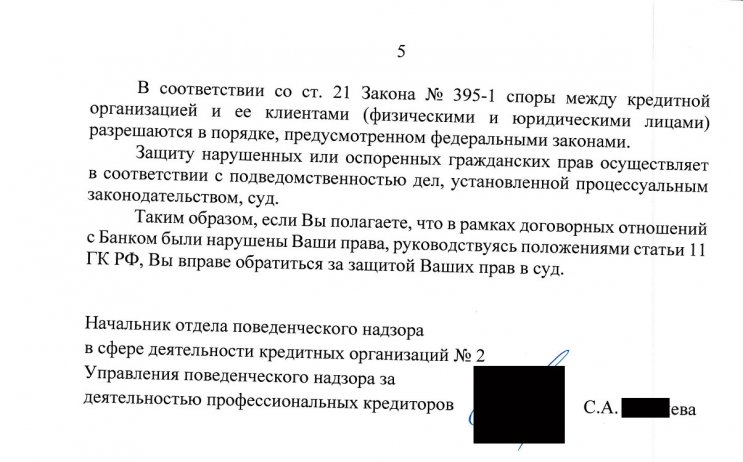

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Возврат страховки по кредиту в Газпромбанке: подробная инструкция

Процедура возврата страховки по кредиту в Газпромбанке имеет ряд особенностей. Мы подготовили подробную инструкцию, которая поможет решить проблему.

Практически каждый заемщик уже знает, что при получении кредита может потребоваться страхование жизни и здоровья. Таким образом, банковская организация пытается минимизировать возможные риски. Но далеко не каждый клиент финансово-кредитной организации знает, что услуга страхования оформляется исключительно на добровольной основе. В связи с этим, потом у заемщика возникает множество вопросов по страхованию. В этой статье мы рассмотрим важные моменты возврата страховки по кредиту в Газпромбанке. Надеемся, что информация поможет вам разобраться в вопросе.

Ввиду того, что в ГПБ значительно изменилась ситуация связанная с проблематикой возврата страховки, предлагаем вашему вниманию видео-ролик с разбором темы, актуально на февраль 2020г.

Особенности программ страхования в Газпромбанке

При этом заемщики должны знать, что только индивидуальное страхование отвечает требованиям указания Центрального Банка. Таким образом, вернуть страховку в «период охлаждения» в течение 14 дней можно только по договору индивидуального страхования заемщика. Этим моментом часто пользуются сотрудники учреждения, когда предлагают оформить дополнительные программы страхования.

Если была оформлена коллективная страховка, то выполнить возврат бывает сложно. Получить дополнительную информацию вы можете в нашей статье: «Возврат страховки по договорам коллективного страхования».

Довольно часто страхование клиентов Газпромбанка осуществляется компаниями «АО СОГАЗ» и «Страховая компания СОГАЗ-ЖИЗНЬ». Также в условиях предоставления потребительских кредитов указан перечень страховых компаний, которые отвечают требованиям банковского учреждения.

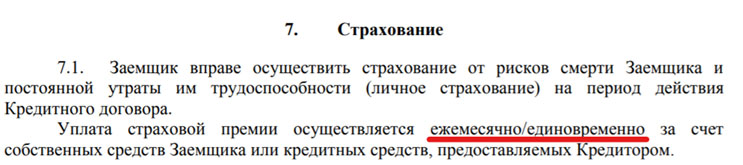

Интересным нюансом страхования кредита Газпромбанка является возможность уплаты страховой премии как единоразовым платежом, так и ежемесячно.

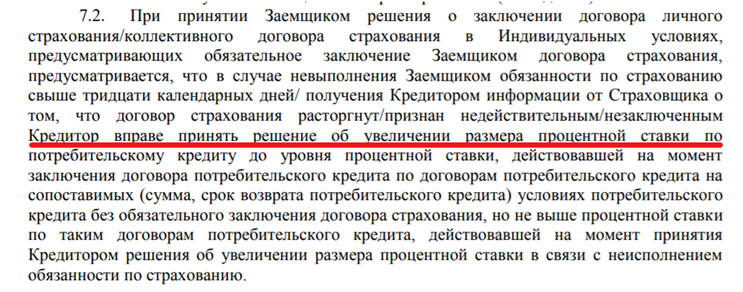

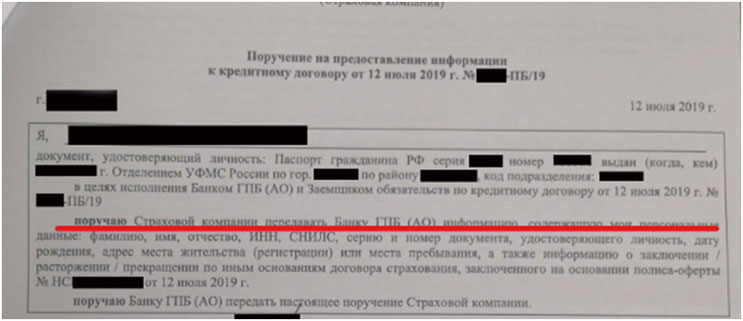

Также в условиях сразу указывает момент, что при расторжении договора страхования страховая компания уведомляет кредитора о данной ситуации. Банк может поднять процентную ставку.

Помимо этого, при подписании документов заемщик подписывает дополнительное поручение, в котором указано, что страховая организация передает данные о расторжении договора в банк. В свою очередь кредитно-финансовая организация может повысить ставку.

Процесс оформления страховки по кредиту

Страхование оформляется добровольно. Но некоторые кредитно-финансовые организации об этом забывают. Иногда клиента даже не уведомляют, что это дополнительная услуга. Очень часто составляют целый комплект из полисов страхования. Например, могут склонить заемщика оформить договор страхования лиц, выезжающих за рубеж. Данная программа не попадает под Указание ЦБ, поэтому вернуть страховую премию будет сложно. Например, в видеоролике была рассмотрена ситуация, когда менеджеры предлагали оформить страхование «Медицина без границ» заемщику, у которого нет загранпаспорта. Также клиент сразу уведомил сотрудника, что в ближайшее время не собирается выезжать за пределы Российской Федерации.

Возврат подобных продуктов возможен только при доказательстве того, что сотрудники банка «навязали» оформление. Сделать это можно с помощью аудио- или видео файла. Вы можете записать разговор, в котором будет ясно, что вы не желаете оформлять дополнительные услуги. Эта мера, которая при возникновении проблем поможет их решить.

В качестве примера приведем видеоролик, в котором клиент ГПБ записал на камеру мобильного телефона процесс навязывания страховки «медицина без границ» от СК «Ренессанс Жизнь»: https://youtu.be/0xffOQhrqxQ

Как вернуть страховку по кредиту в Газпромбанке

Возврат страховки в Газпромбанке возможен в течение 14 дней после оформления полиса. Но учитывайте возможное повышение процентной ставки. Также при подписании иных договоров страхования вам смогут вернуть только оплату индивидуального полиса. По остальным бумагам вернуть средства может быть сложнее.

Если вы не знаете, как самостоятельно выполнить все процедуры, то лучше обратиться за помощью к опытным специалистам. Для этого был создан уникальный сервис «Возврат страховок». Это профессиональная помощь при разрешении вопросов страхования. Заполнить заявку на консультацию специалиста вы можете прямо сейчас.

Конкретный случай был рассмотрен в видео: Возврат страховки по кредиту в Газпромбанке. Вы сможете ознакомиться с ключевыми моментами.

Подводя итог, мы рекомендуем крайне внимательно относится ко всем документам, которые вы подписываете при оформлении кредита. Помните, что получение заемных средств является важным шагом, который имеет множество нюансов. Старайтесь максимально серьезно отнестись к процессу и обезопасить себя от распространенных проблем. Не стесняйтесь защищать свои права и фиксируйте процесс оформления на аудио или видео. При необходимости такие меры помогут отстоять вашу правоту.

Можно ли избежать повышения процентной ставки после отказа от страховки?

Нужно знать, что в течение 30 дней клиент имеет право самостоятельно выбрать страховую организацию для страхования кредита. Мы уже разместили выше перечень организаций, которые отвечают требованиям Газпромбанка. Если выполнить все процедуры вовремя, то кредитно-финансовое учреждение не имеет право повышать процентную ставку. Подробно ситуация рассмотрена в материале: Возврат страховки – правомерно ли повышение % ставки.

Таким образом, на протяжении действия «периода охлаждения» вы можете вернуть страховку и в течении 30 календарных дней выбрать компанию, которая выполнит страхование кредита по требованиям банка. При необходимости, вы всегда можете к нам обратиться за консультацией по данному вопросу к опытному специалисту.

Хотим отметить, что в нашей практике, в большинстве случаев, все проходит без затруднений. Но иногда, клиенты все же сталкиваются с несправедливостью.

Газпромбанк решил неправомерно поднять % ставку по кредиту: как этому противостоять?

Кратко опишем предысторию. При оформлении кредита в ГПБ, естественно, была навязана страховка, на которую клиент «добровольно» согласился. В течении периода охлаждения, клиент отказался от страховки и вернул страховую премию.

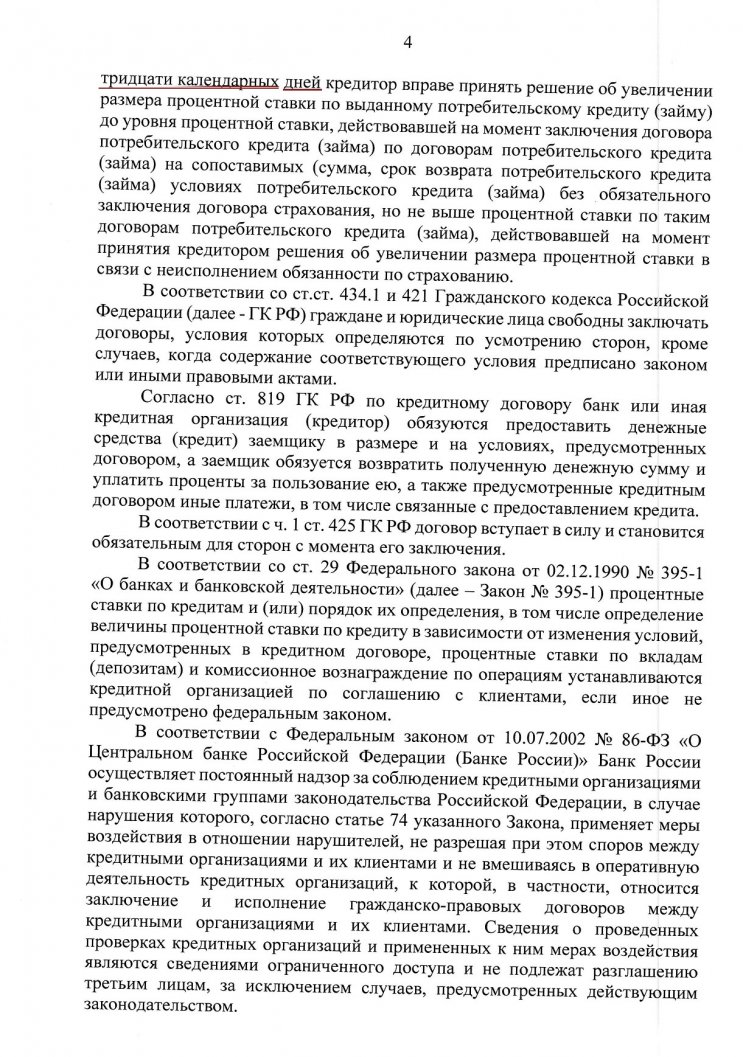

Клиент знал, что договором предусмотрена возможность повышения % ставки, в случае отказа от страховки/неисполнения обязанности по страхованию свыше 30 дней (п.7.2 общих условий договора потреб.кредита). Но клиент также знал, что в соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в его случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором. Ознакомиться с данным «разъяснением ЦБ» можно тут.

В подтверждение исполнения «обязанности по страхованию» мною был предоставлен в Газпромбанк другой договор страхования, который полностью соответствует требованиям банка.

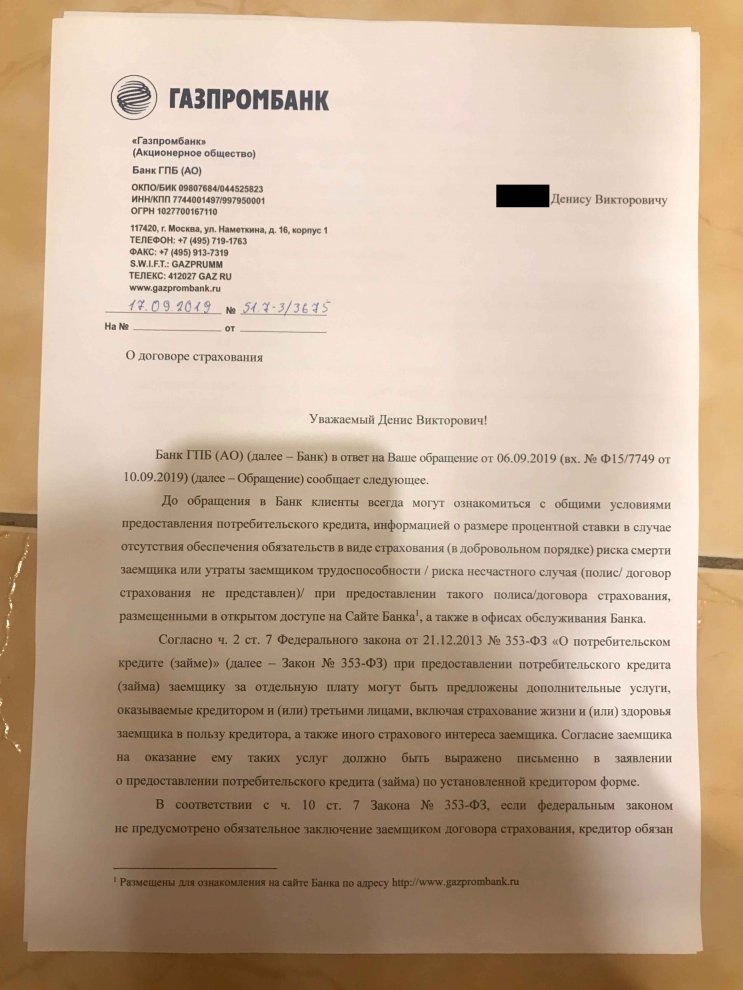

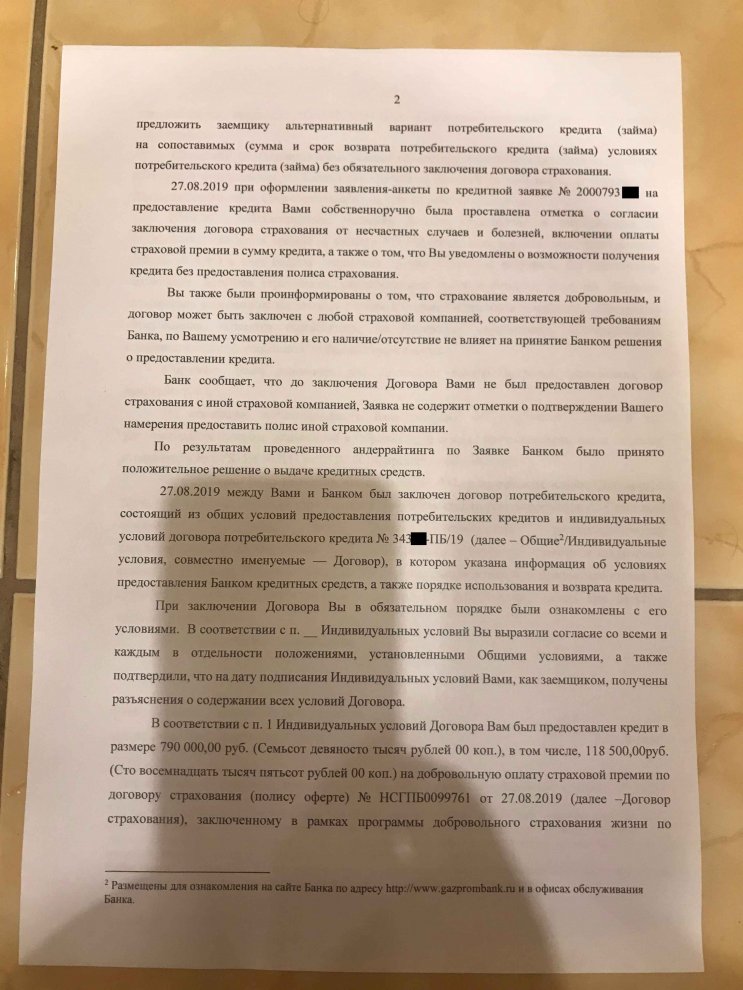

Результат рассмотрения обращения оказался неожиданным: Газпромбанк проигнорировал аргументы, подкрепленные «разъяснениями ЦБРФ» и сообщил о намерении повысить % ставку по кредиту (представляем ответ вашему вниманию):

Информация, с разбором данной ситуации, записью разговора с сотрудницей ГПБ и др. моментами рассмотрена нами в видеоролике:

Обращение в онлайн-приемную Банка России с жалобой на действия ГПБ

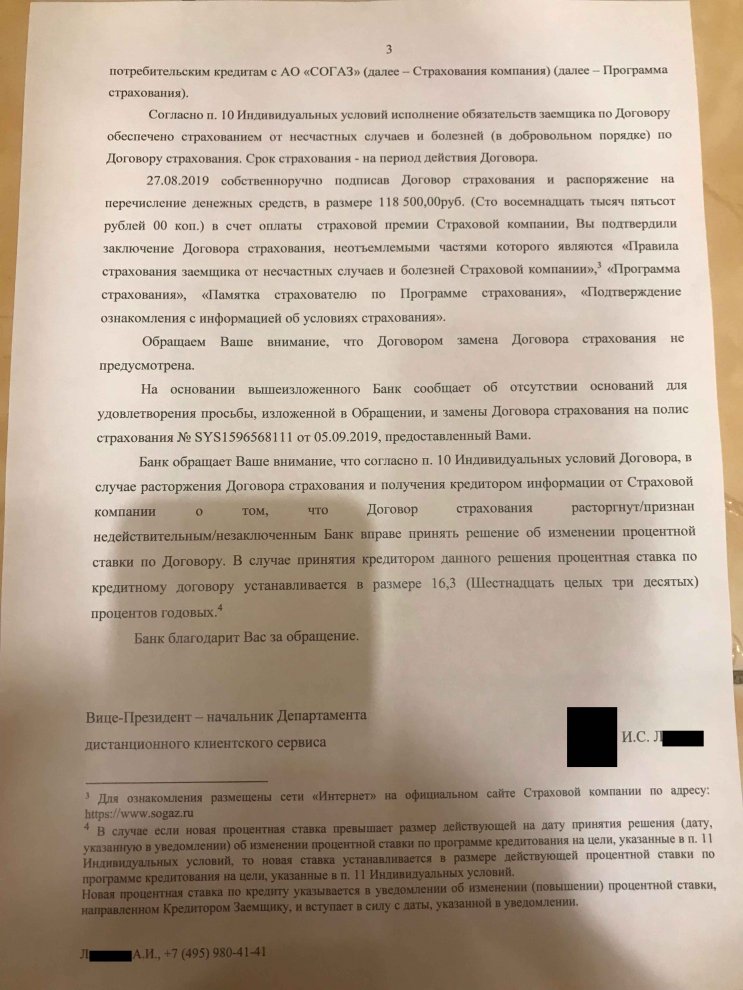

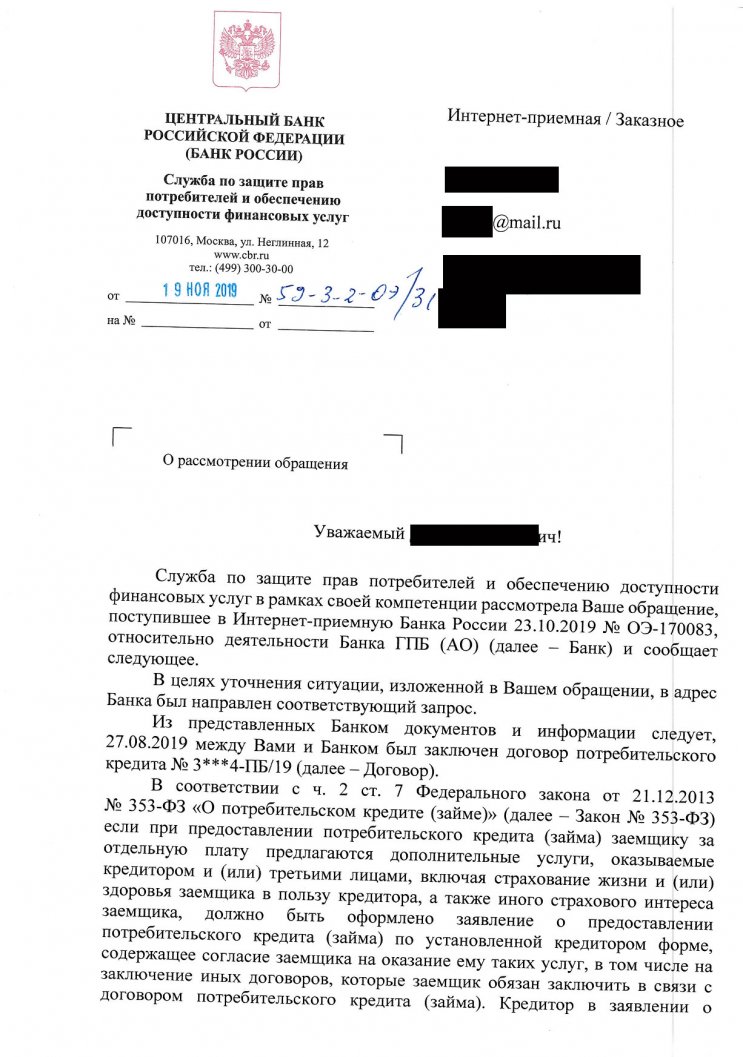

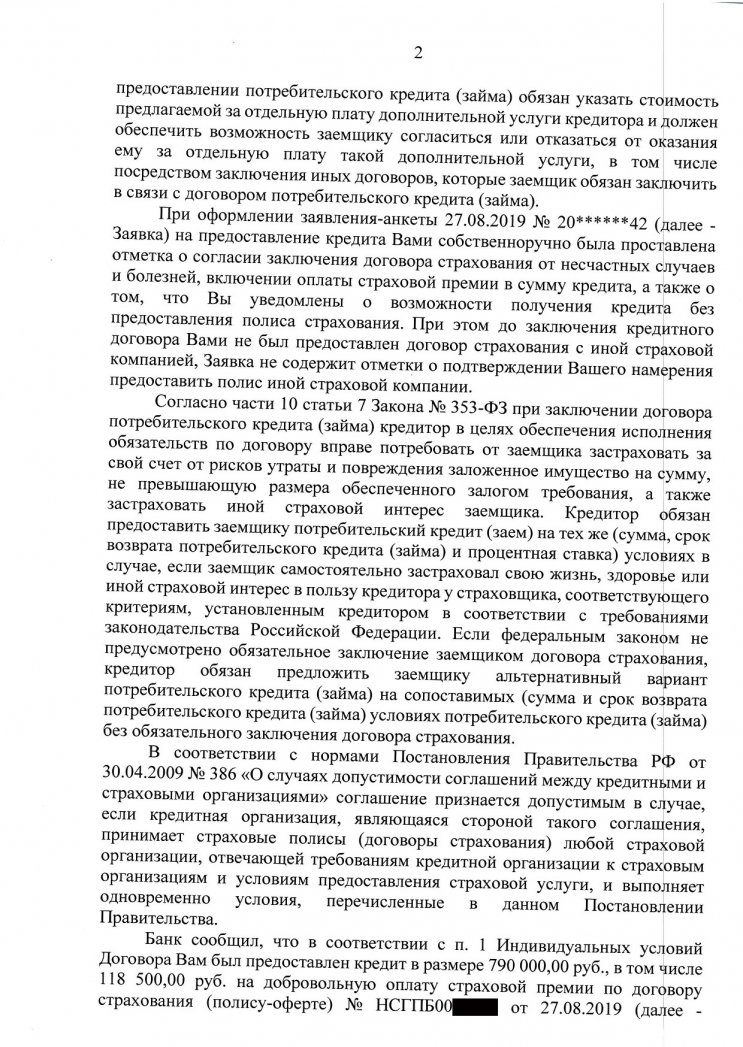

С жалобой на ГПБ и разъяснением сложившейся ситуации клиент обратился в онлайн-приемную ЦБРФ.

Ответ ЦБ был следующий:

Еще один пример с необоснованным повышением % ставки

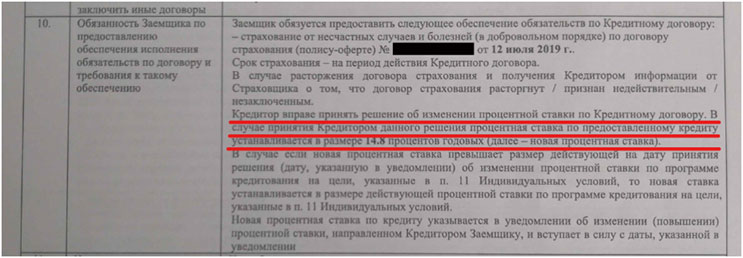

Ввиду того, что индивидуальные условия договора, а именно п. 10, содержат фразу о том, что «Факт предоставления Заемщиком Кредитору полиса иной страховой компании в течении срока действия Кредитного договора не влечет обязанности Кредитора принять решение об уменьшении процентной ставки за пользование кредитом».

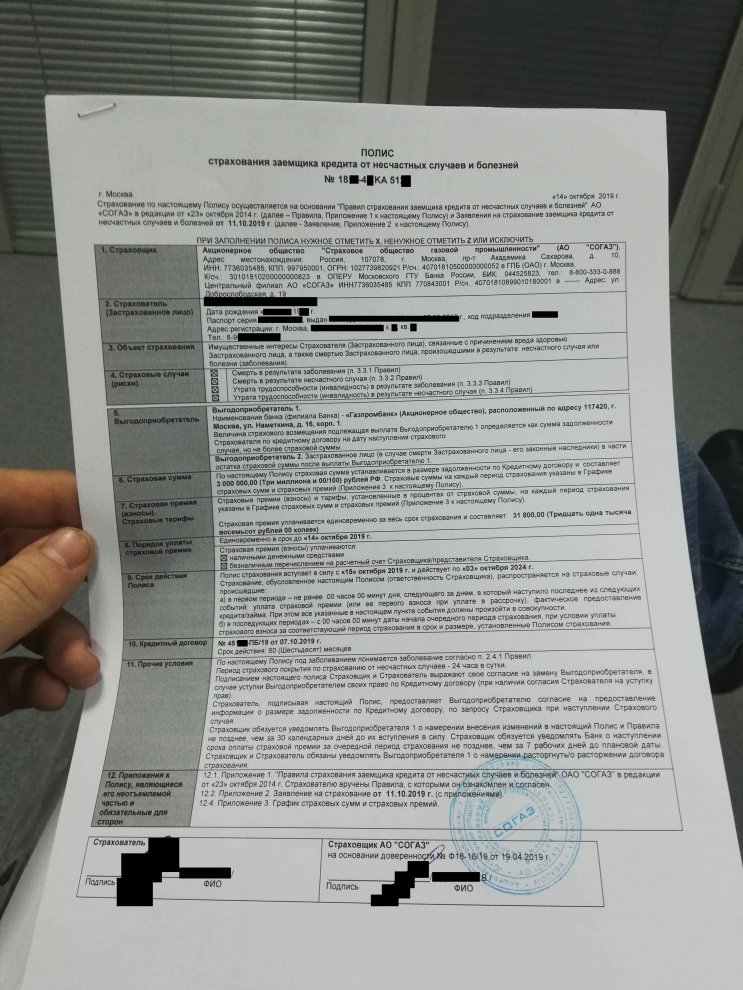

Некоторые клиенты ГПБ решили оформить новый полис в той же страховой компании «СОГАЗ», причем, некоторые клиенты, даже обеспечили непрерывность страхования, т.е. отказывались от дорогого полиса «СОГАЗ» только после того, как новый полис «СОГАЗа» начинал действовать.

В качестве примера предлагаем вашему вниманию полис, страхующий риски на сумму, в размере 3 000 000 руб. сроком на 5 лет, стоимость полиса 31 800 руб. Аналогичный полис, который был оформлен при получении кредита в ГПБ стоил 450 000 руб!

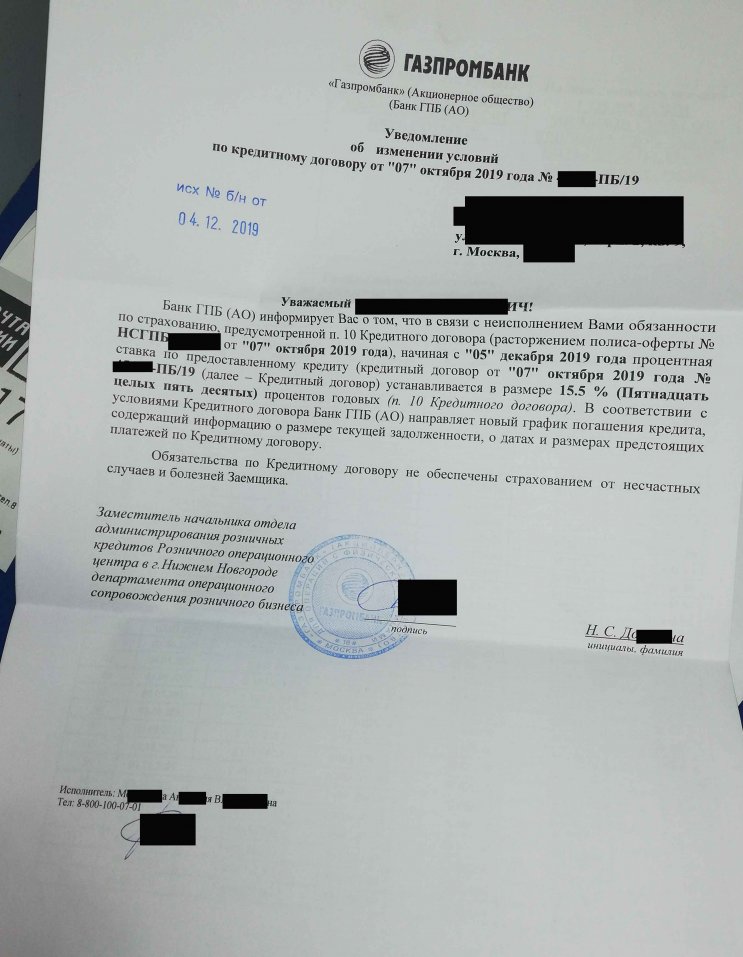

Клиент ГПБ своевременно уведомил банк о том, что он продолжает «исполнять обязанность» по страхованию. Однако, примерно через 2-а месяца, получил неприятное уведомление от кредитора. Газпромбанк уведомил клиента об увеличении % ставки, текст уведомления предоставляем вашему вниманию.

Мы, от имени клиента, осуществили звонок в ГПБ, где профильные специалисты попросили клиента направить письменный запрос по электронной почте. Со стороны клиента был направлен дополнительный запрос в ГПБ с просьбой пересмотреть принятое решение. Запрос был направлен на адрес электронной почты: FLKredit-Service@gazprombank.ru Текст запроса, представляем вашему вниманию:

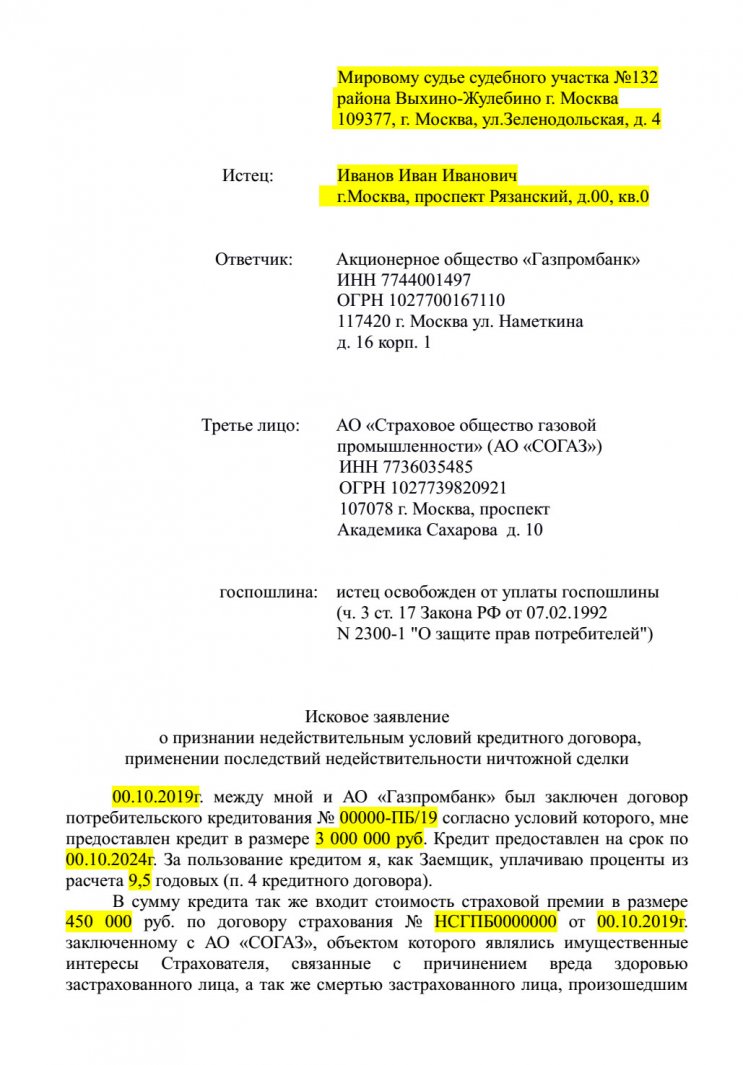

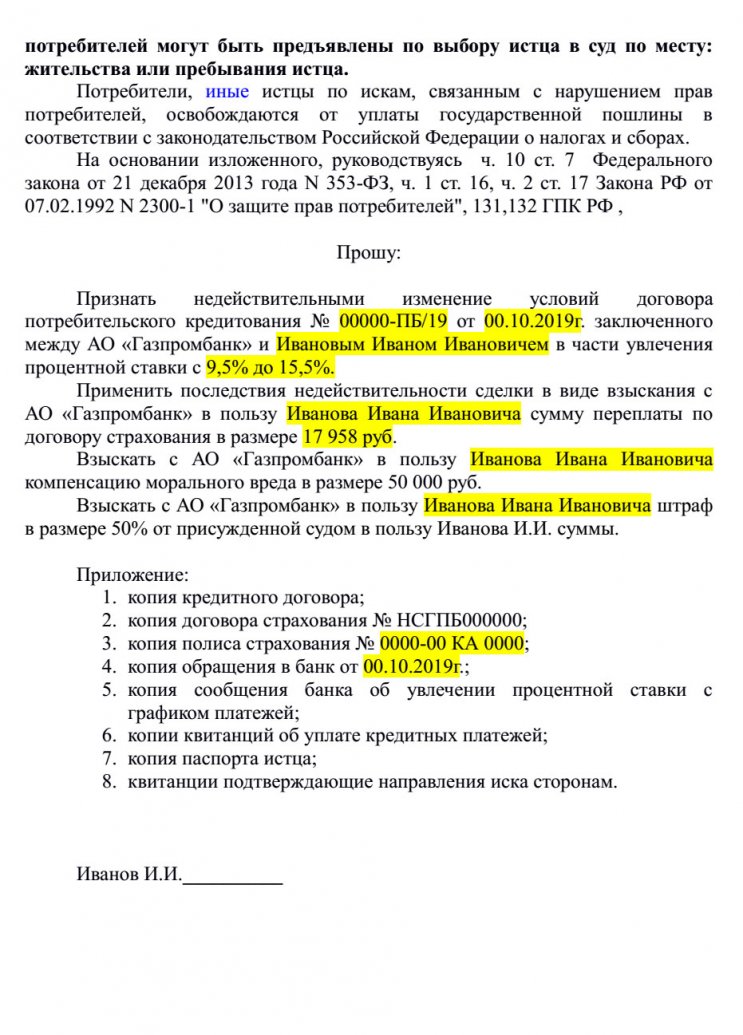

Тема письма: Имя Отчество, № 00000-ПБ/19 предоставление запрошенной информации

В продолжение телефонного разговора с Ш. ой Р. й П. й, дублирую информацию озвученную в телефонном разговоре.

Согласно Письма ЦБ РФ для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором, а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Таким образом, п. 10 Индивидуальных условий, предусматривающий возможность увеличения % ставки «в случае расторжения договора страхования» прямо противоречит части 11 Статьи 7 Закона № 353 ФЗ и «письму ЦБ https://www.banki.ru/news/lenta/?id=7668616 » разъясняющему порядок одностороннего повышения % ставки.

Рассчитываю на то, что Вы согласитесь с приведенными мною аргументами и измените свое несправедливое решение об увеличении % ставки.

В противном случае, буду вынужден обратиться с жалобой в онлайн-приемную Банка России, а также буду отстаивать свои интересы в судебном порядке.

Ответ прошу выслать по электронной почте с копией заказным письмом по адресу прописки.

По состоянию на февраль 2020г. ответа со стороны Газпромбанка не последовало. Клиент решил обратиться с иском в суд о защите прав потребителей.

Основные моменты обращения в суд с иском о защите прав потребителей, описаны тут.

Информация об исковом заявлении, с которым клиент намерен обратиться в суд, представлена в видео формате, тут.

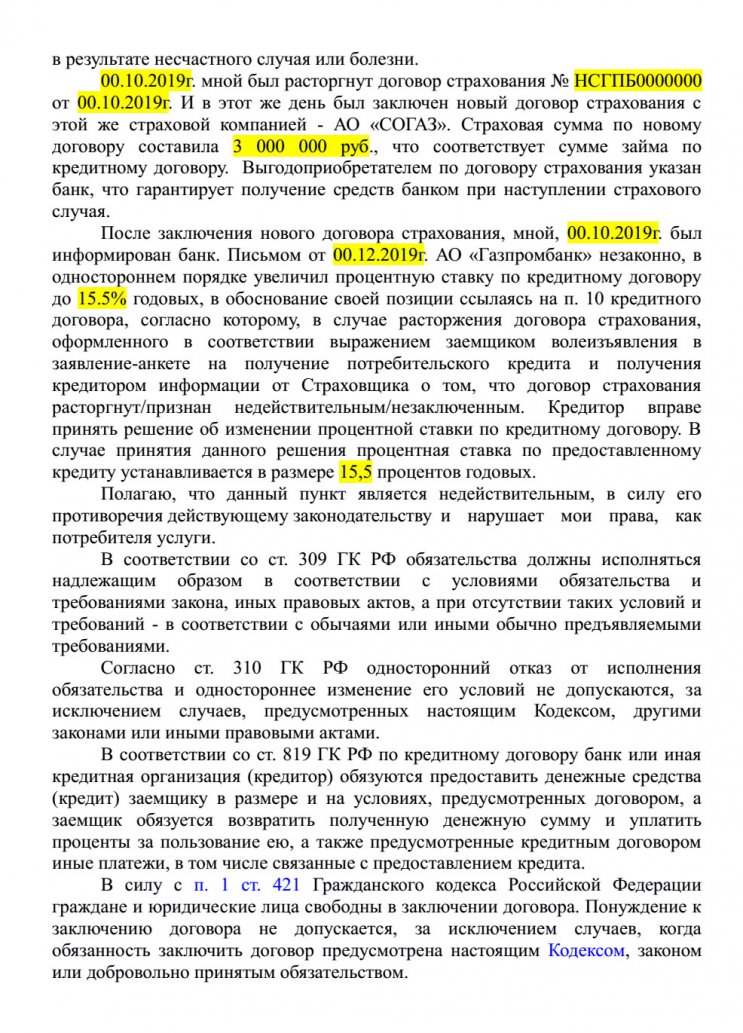

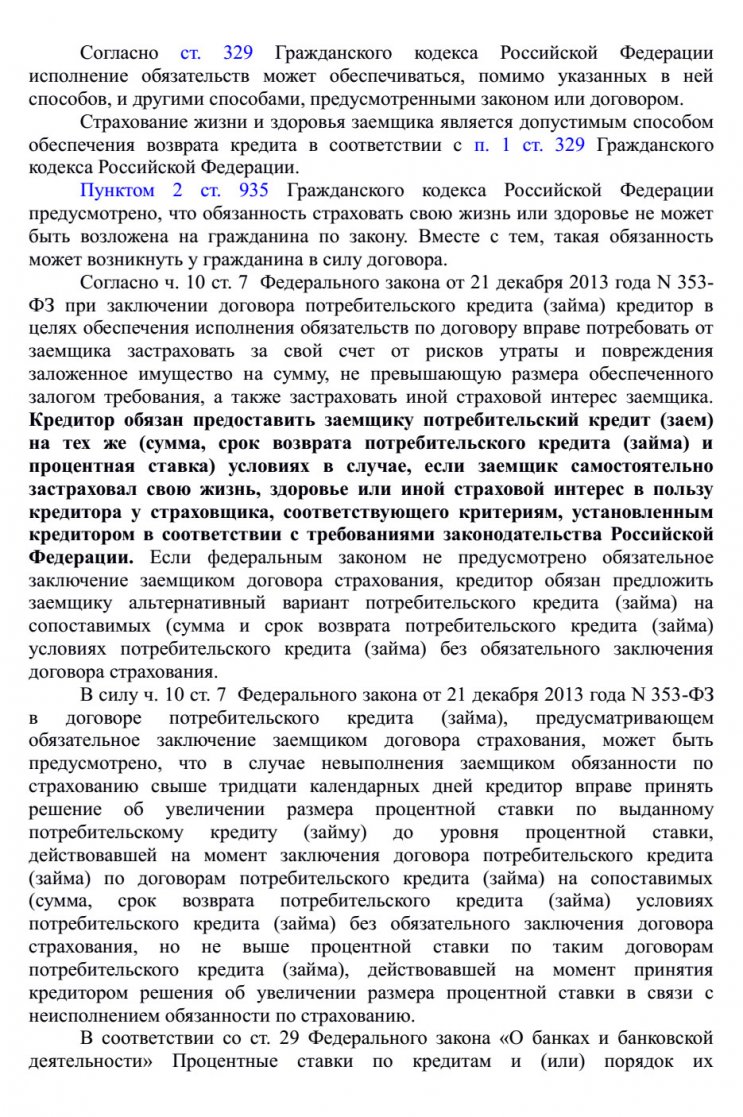

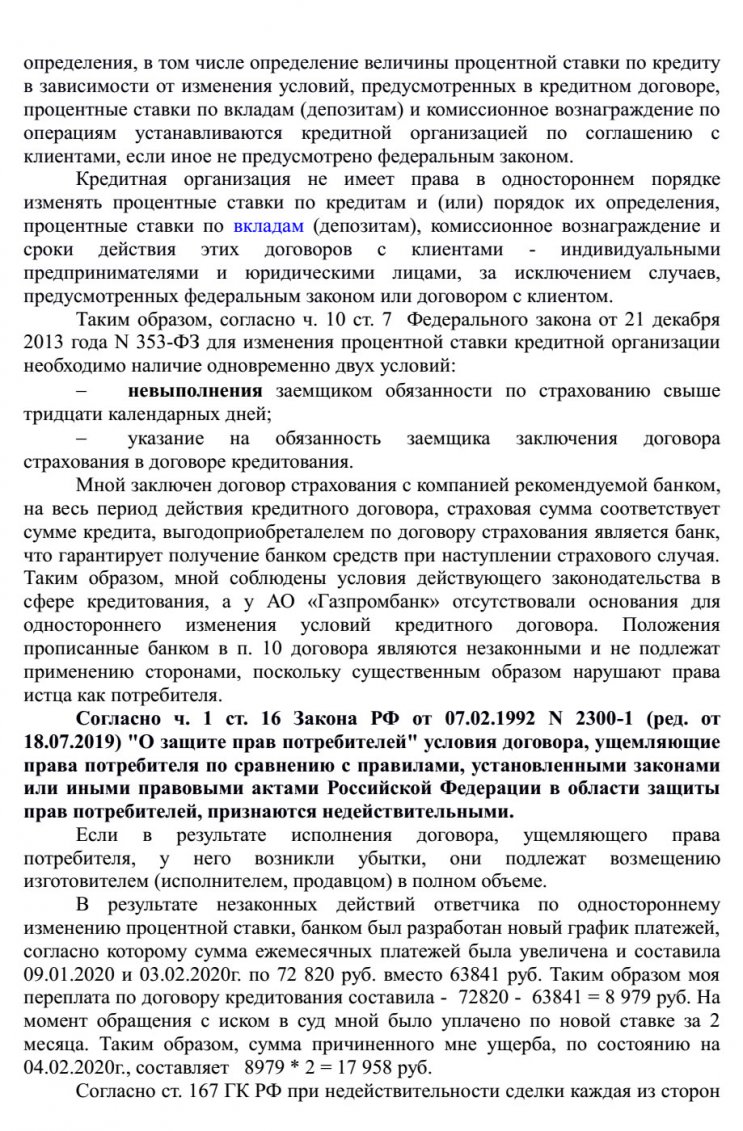

Образец искового заявления представляем вашему вниманию

15.07.2020г. Кузьминским районным судом г. Москвы было отказано в удовлетворении. 14.08.2020г. данное решение было обжаловано.

Ниже вы можете ознакомиться с вынесенным решением и нашими комментариями в формате видео и на данной странице по тексту данного решения.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.)

Актуальная инструкция по возврату страховки по кредиту в Газпромбанке на июль 2021 года. Предлагаем ознакомиться с действующим порядком отказа от программ страхования.

Потребительское кредитование по праву считается самой популярной банковской услугой. Миллионы людей по всему миру ежедневно берут на себя подобные обязательства, что помогает решить различные жизненные задачи. Но получение кредита в современных условиях может стать причиной некоторых трудностей в дальнейшем. В основном проблемы связаны с дополнительными услугами, программами страхования и другими платными опциями. Необходимо внимательно изучать важные моменты, которые помогут вернуть деньги.

В данном материале представлен подробный порядок возврата страховки по кредиту в Газпромбанке (июль 2021г.). Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Анализ документации по кредиту в Газпромбанке

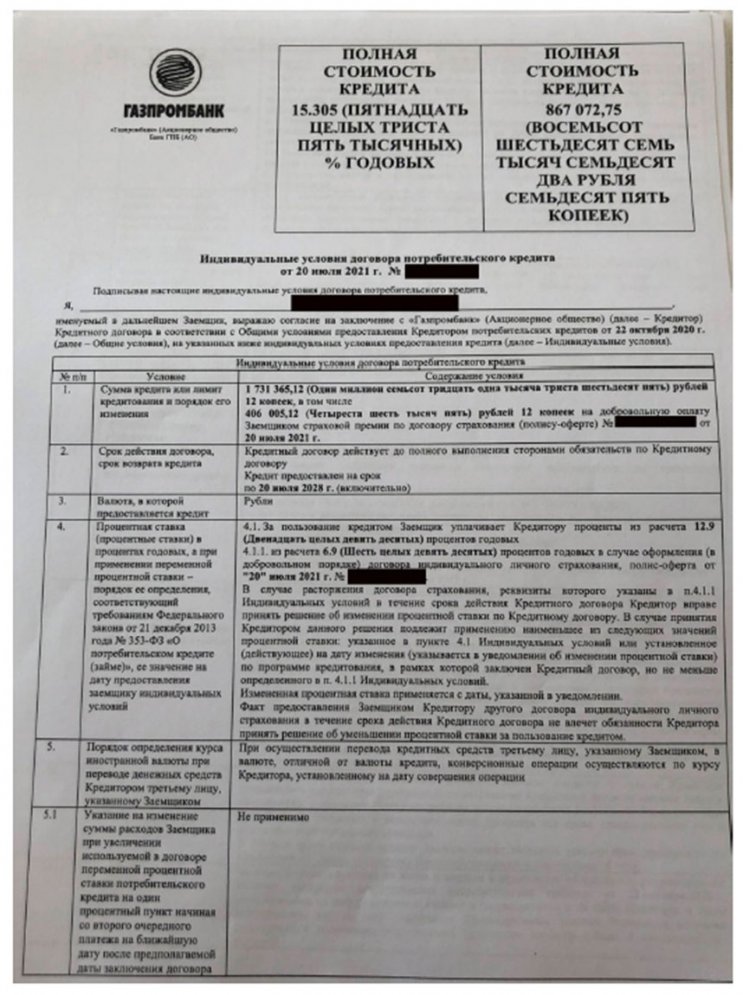

Рассмотрение вопроса будем выполнять на примере конкретного клиента. Итак, заемщик оформил кредит в Газпромбанке 20 июля 2021 года. Начинать отказ от любых платных услуг по кредиту, необходимо с анализа индивидуальных условий кредитования:

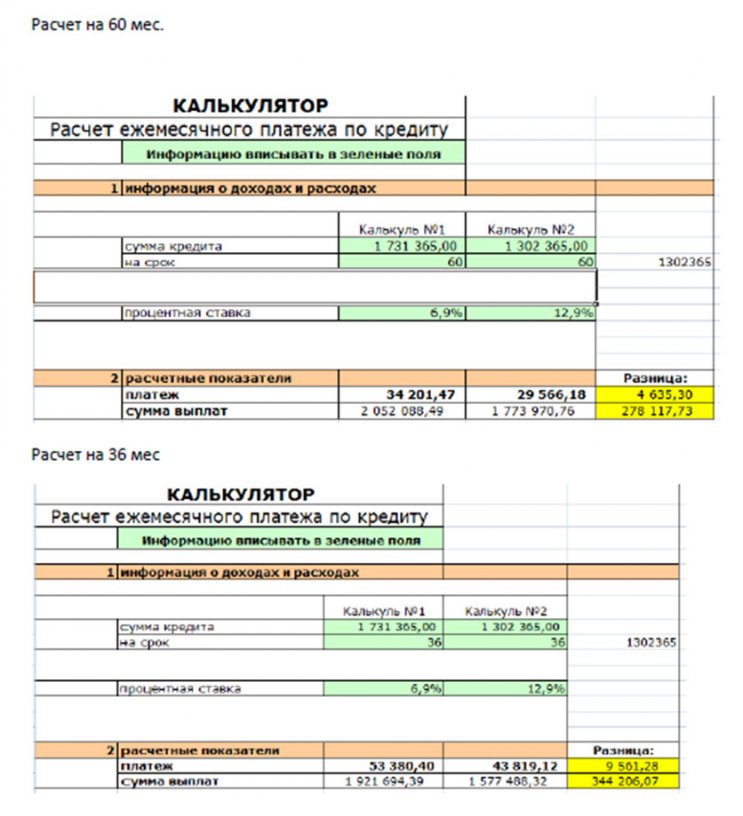

При рассмотрении документов сразу удивляет стоимость оплаты программы страхования, она составила 406 005,12 рублей (!). Даже при условии большой суммы кредитования, такая сумма является впечатляющей. Также мы видим, что наличие этой страховки оказывает влияние на формирование процентной ставки. Если заемщик примет решение выполнить отказ, то ставка будет повышена с 6,9% до 12,9%. Но мы также решили сразу сделать расчеты, которые показывают, что даже при отказе от страховки и повышении процентной ставки такой вариант оплаты оказывается более выгодным:

Калькулятор 1 – это сведения текущего кредитования без отказа от страховки, Калькулятор 2 – это цифры, которые мы получим, если вернем денежные средства от дополнительных услуг.

Если не менять параметры кредитования, то общая разница в пользу отказа от страховки по итогу составит примерно 203 тысячи рублей. Также предлагаем ознакомиться с подсчетами, если изменить период выплат:

Согласитесь, что подобные действия со стороны кредитно-финансовой организации вызывают множество вопросов. Ведь часто клиенты не обладают достаточными знаниями и просто доверяют сотрудникам банков. Обычно только после выхода из отделения они осознают, на какую сумму было продано дополнительных опций. Поэтому рекомендуется относиться к кредитованию в современных условиях внимательно и ответственно. Следует тщательно изучать различные факторы, отзывы о кредитно-финансовых учреждениях.

Также мы рекомендуем ознакомиться с нововведениями, которые вступили в силу 1 сентября 2021 года. Теперь даже при досрочном погашении можно вернуть часть страховой премии. При этом страховка должна относиться к кредиту, то есть она может оказывать влияние на формирование итогового параметра процентной ставки. В рассматриваемом примере это страховка на сумму 406 тысяч рублей. Обратите внимание, что вернуть сумму после досрочного погашения за вторую страховку стоимостью 23 тысяч рублей нельзя, так как она не относится непосредственно к кредиту.

Этапы возврата страховки по кредиту в Газпромбанке (июль 2021г.)

Мы рекомендуем отказываться от таких дорогих страховок. Но вы должны учитывать, что Газпромбанк в любом случае повысит процентную ставку по кредиту. На нашем сайте представлен материал по отказу от страховки с примерами реальных людей, которые даже судились с кредитно-финансовой организацией. К сожалению, часто суды встают на сторону Газпромбанка.

Если вас не устраивает высокая процентная ставка, то через 6 месяцев можно рассмотреть вариант рефинансирования в другом банке.

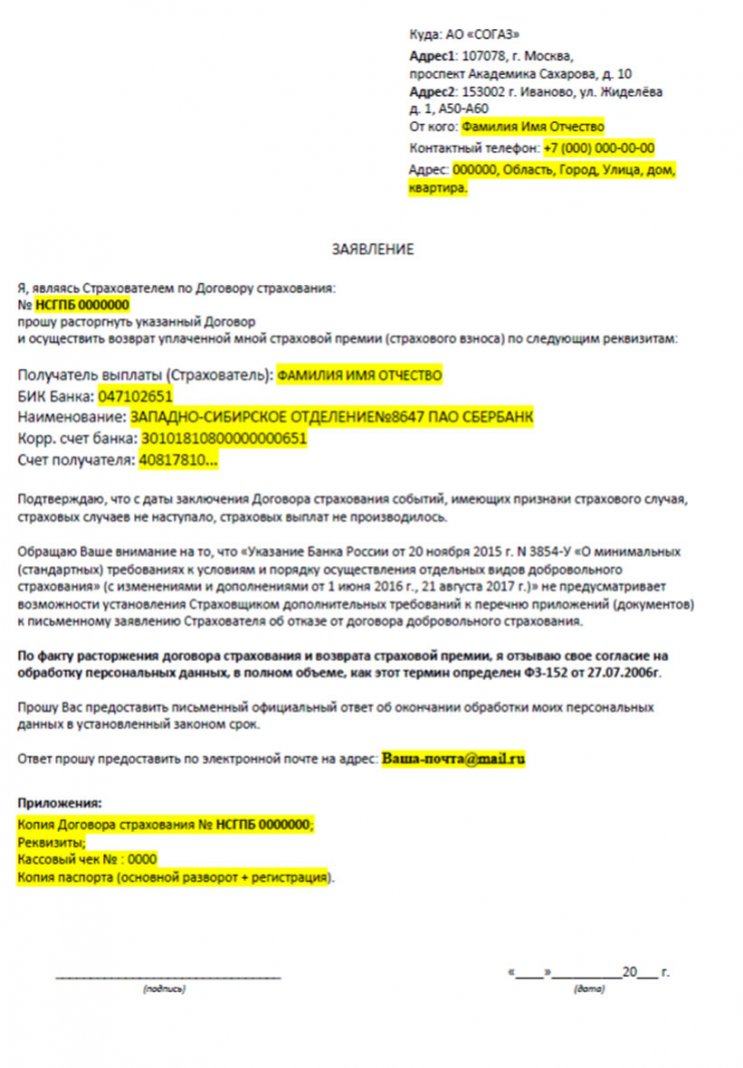

Итак, процедура отказа от страховки должна выполняться в течение 14 дней с момента подписания кредитного договора. Необходимо направить письменное заявление на адрес страховой компании. В рассматриваемом случае это «СОГАЗ». Можно направить письмо на юридический адрес, указанный в полисе. Но при разговоре со сотрудниками колл-центра нам также сообщили, что лучше отправить письмо на адрес в город Иваново.

Далее вы можете ознакомиться с примерным шаблоном отказа от страховки:

Чтобы немного отсрочить повышение процентной ставки, можно сразу в заявлении указать требование отозвать согласие на обработку персональных данных. Таким образом, страховая организация не должна будет передавать ваши персональные сведения, в том числе номер договора, банку. Но, как показывает практика, процентная ставка все равно будет повышена Газпромбанком. В целом, страховая организация должна будет вернуть деньги, если условия были соблюдены. На оплату за основную страховку по кредиту компании дается 7 дней, а для оплаты дополнительных программ 10 дней.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.) – это сложная процедура из-за множества аспектов. Во-первых, банк будет повышать процентную ставку, во-вторых, чтобы вернуть свои средства нужно строго соблюдать сроки. Дополнительным моментом является то, что сейчас банк стремится одновременно оформить на клиентов огромное количество платных услуг. Каждая имеет свои особенности отказа.

При необходимости можно обратиться за помощью профессионального специалиста по отказу от страховок, дополнительных услуг. Оказываем бесплатные консультации по номеру: 8 (977) 444-00-50. Помогаем оформить заявления, претензии, иски в судебные инстанции.

Также вы можете ознакомиться с информацией в подготовленном видеоролике.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.