«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

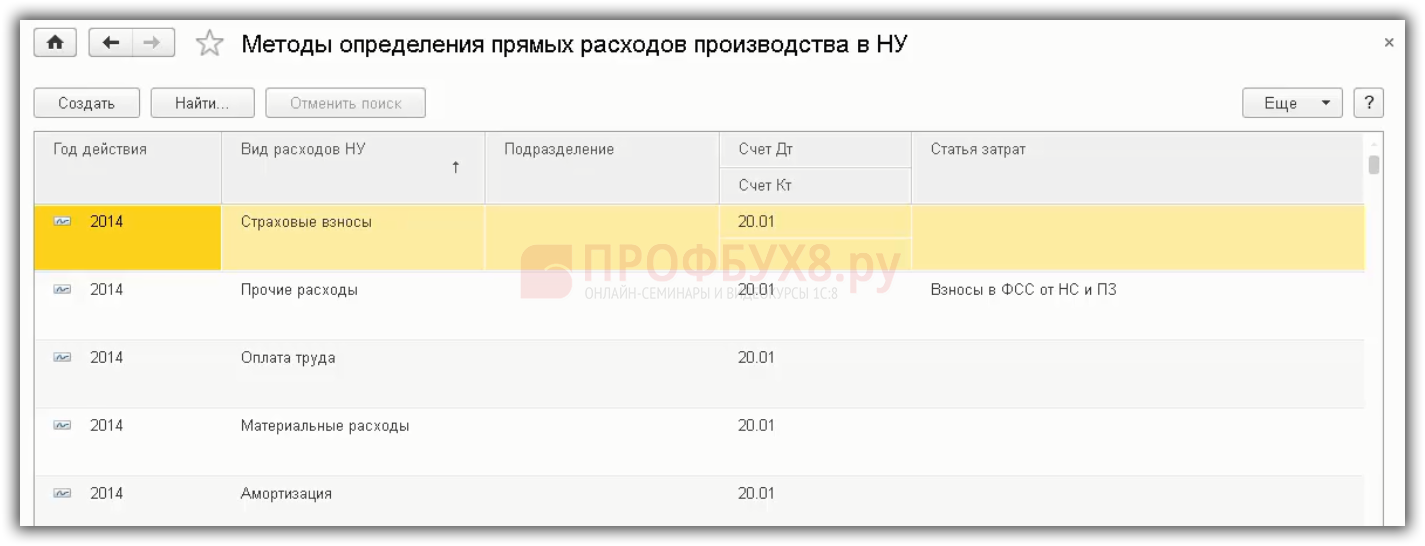

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

Блог

Порядок отнесения расходов к прямым или косвенным определен Налоговым кодексом РФ. Как определить прямые и косвенные расходы в программе «1С: Бухгалтерия предприятия, ред.3» рассмотрим в статье.

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике. В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых).

В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

После выбора кнопки «Да» сформируется такой список.

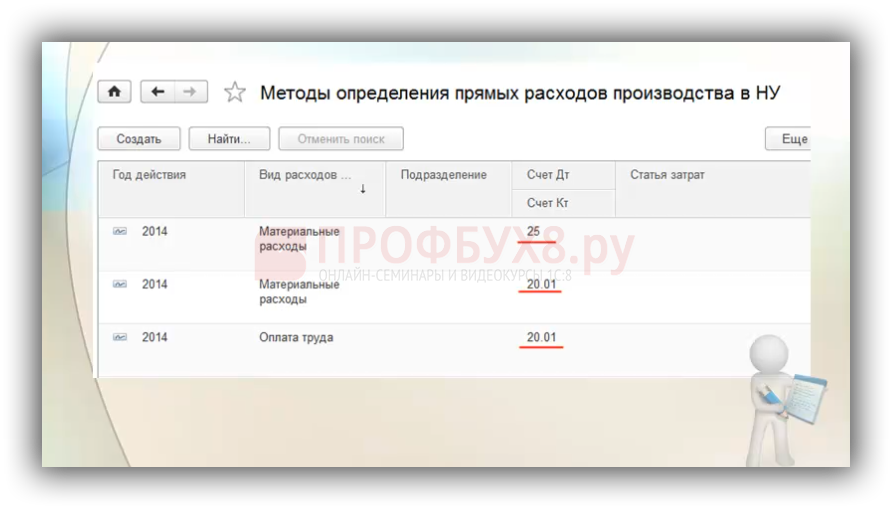

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)». Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д. Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

В налоговом учете расходы:

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Как настроить прямые расходы в 1С 8.3

Перечень прямых расходов определяется Налоговым Кодексом Российской Федерации Статья 318. Согласно этой статье и настраивается список в 1С. В список прямых расходов чаще всего входят: расходы на оплату труда, оказания услуг, расходы на пенсионное и социальное страхование, амортизация и т.д.

Заходим в раздел «Администрирование» – «Функциональность» – вкладка «Банка и касса» – проверяем наличие галки «Платежные карты», чаще всего она стоит по умолчанию и подсвечивается серым, но все же стоит перепроверить

В строке «Применяется с» достаточно указать новый календарный год

Далее, переходим на «Перечень прямых расходов», если ранее эти данные еще не формировались, то может отобразиться два вида сообщения:

«Список пуст. Создать записи, соответствующие ст. 318 НК РФ?»

«Список пуст. Скопировать записи прошлого года?»

В первом варианте выбираем «Да», но если требуется сформировать данные вручную, то «Нет».

Во втором «Да», если нам необходимы данные за прошлый год, и «Нет», если нам нужны записи в соответствии со ст. 318 Налогового Кодекса Российской Федерации

Так же остается возможность удалять и изменять записи в списке. Список стоит обновлять каждый год.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Начать ведение учета – заполнение необходимых справочников и ввод начальных остатков осуществляется вручную.

Загрузить данные из 1С Бухгалтерия 8 – справочники, остатки на начало года, документы (если учет начинается не с начала года) автоматически переносятся из программы 1С Бухгалтерия 8 редакция 1.6.

Загрузить данные из 1С Предприятие 7.7 – справочники, остатки на начало года, обороты за период (если учет начинается не с начала года) автоматически переносятся из программы 1С Бухгалтерия 7.7.

Рисунок 1.

Независимо от способа начала ведения учета, для всех организаций находящихся на общей системе налогообложения, необходима настройка распределения расходов в учете по налогу на прибыль на прямые и косвенные.

В соответствии со ст.318 Налогового кодекса Российской Федерации (НК РФ), если налогоплательщик определяет доходы и расходы по методу начисления, то для целей налога на прибыль расходы на производство и реализацию, осуществленные в течении отчетного (налогового) периода, подразделяются на прямые и косвенные.

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

В программе 1С Бухгалтерия 8 редакция 1.6 для учета по налогу на прибыль используется отдельный План счетов налогового учета. В этом Плане счетов ко всем затратным счетам (20.01, 23, 25, 26, 28, 29) открыты дополнительные субсчета: 1 – прямые расходы, 2 – косвенные расходы. Выбирая в учете конкретный субсчет данного счета бухгалтер относит расходы к прямым и косвенным.

В программе 1С Бухгалтерия 8 редакция 2.0 бухгалтерский учет и учет по налогу на прибыль ведется с использованием «единого» Плана счетов бухгалтерского и налогового учета. Поэтому появилась необходимость в дополнительных настройках для разделения расходов по налоговому учету на прямые и косвенные. Для этого используется регистр сведений Методы определения прямых и косвенных расходов производства в налоговом учете.

Настраивается этот регистр сведений в обработке Учетная политика организаций. Для доступа к данному регистру сведений на закладке Налог на прибыль находится кнопка Указать перечень прямых расходов. Если регистр не заполнен, то при нажатии кнопки, программа предлагает заполнить его автоматически записями, соответствующими рекомендациям ст. 318 НК РФ, см. рис. 2. С этим предложением можно согласиться или от него отказаться. Для примера, мы откажемся и заполним регистр сведений самостоятельно.

Рисунок 2.

Данный регистр сведений предназначен для хранения списка прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). В него заносится информация о правилах определения прямых расходов в налоговом учете. Причем, этот регистр должен заполняться отдельно для каждого налогового периода. Поэтому при наступлении нового года программа предложит скопировать правила из прошлого периода в текущий. На рис. 3 представлен незаполненный регистр сведений Методы определения прямых и косвенных расходов производства в налоговом учете.

Рисунок 3.

Каждая запись этого регистра сведений представляет собой шаблон бухгалтерской проводки. Обязательными для заполнения являются следующие параметры: Организация, Дата начала налогового периода и Вид расходов для налогового учета по налогу на прибыль.

При закрытии месяца программа сравнивает бухгалтерские проводки по счетам 20.01 Основное производство и 23 Вспомогательные производства с этими шаблонами. Если подходящий шаблон найден, то расходы для налога на прибыль признаются прямыми и включаются в себестоимость товаров, работ, услуг, а если нет, то признаются косвенными и включаются в текущие расходы (счет 90). Если какие-то параметры в шаблоне не заполнены, то они в сравнении не участвуют.

Необходимо напомнить, что эти правила не имеют никакого отношения к счетам 25 Общепроизводственные расходы, 26 Общехозяйственные расходы и 44 Расходы на продажу, так как расходы по этим счетам в данной программе всегда относятся к косвенным расходам.

Обратимся к НК РФ и сформируем перечень прямых расходов.

В соответствии с п.1 ст. 318 НК РФ, к прямым расходам могут быть отнесены, в частности:

В пп.1 п.1 ст. 254 (Материальные расходы) НК РФ говорится о затратах на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг).

В пп.4 п.1 ст. 254 НК РФ говорится о затратах на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке.

Следовательно, не все материальные расходы относятся к прямым расходам, а только те, которые попадают на счет 20.01 с кредита счета 10.01 Сырье и материалы и 10.02 Покупные полуфабрикаты и комплектующие изделия.

Сформируем правила, см. рис.4.

Рисунок 4.

Следовательно, заработная плата, начисленная по дебету счета 20.01, относится полностью к прямым затратам.

Сформируем еще одно правило. См. рис.5.

Рисунок 5.

а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

Таким образом, все страховые взносы, начисленные по дебету счета 20.01, также могут относится к прямым затратам.

Для учета ФСС НС и ПЗ в программе должны использоваться статьи затрат с видом расхода в НУ – Прочие расходы. Прочие расходы бывают разные. Поэтому уточним правило счетом кредита 69.11 Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Рисунок 6.

Следовательно, только амортизация основных средств начисленная по дебету счета 20.01, относится к прямым расходам. Поэтому счет кредита выберем 02.01 Амортизация основных средств, учитываемых на счете 01.

В результате наших действий мы сформировали перечень прямых затрат рекомендуемый ст. 318 НК РФ. Cм. рис. 8.

Рисунок 8.

Если организация в своем учете использует счет 23 Вспомогательные производства, необходимо сформировать записи и для этого счета.

Для примера рассмотрим хозяйственную деятельность Нашей организации в январе 2010 года.

Для производства швейных изделий в Швейный цех по документу Требование-накладная был передан материал – Материя шерстяная 100 метров на сумму 50000 рублей в бухгалтерском и налоговом учете. В соответствии с нашей учетной политикой по налогу на прибыль, стоимость сырья и материалов относится к прямым расходам.

Рисунок 9.

Была начислена заработная плата швее-мотористке Петровой Марии Петровне в размере 10000 рублей. В соответствии с нашей учетной политикой, оплата труда производственного персонала относится к прямым расходам.

Рисунок 10.

На оплату труда производственных рабочих начислены страховые взносы и ФСС НС и ПЗ всего на сумму 2620 рублей. В соответствии с нашей учетной политикой, страховые взносы, начисленные на оплату труда производственного персонала, относится к прямым расходам.

Рисунок 11.

Начислена амортизация 1000 рублей по основным средствам, используемым для производства швейных изделий. В соответствии с нашей учетной политикой, амортизация производственных основных средств относится к прямым расходам.

Рисунок 12.

В цех передали производственный инвентарь на сумму 2000 рублей. Стоимость инвентаря не относится к прямым расходам.

Рисунок 13.

На счет 20.01 оприходовали производственную услугу сторонней организации на сумму 10000 рублей. Затраты на производственные услуги не относится к прямым расходам.

Рисунок 14.

И наконец, цех произвел готовую продукцию, которую оприходовали на Основной склад по плановой себестоимости 40000 рублей. Плановая себестоимость отражается по кредиту счета 20.01.

Рисунок 15.

Таким образом, мы учли на счете 20.01 фактические затраты в бухгалтерском учете и налоговом учете в размере 75620 рублей, из них:

Выполним обработку Закрытие месяца за январь. Закрытием счета 20.01 занимается регламентная операция Закрытие счетов 20, 23, 25, 26. См. рис. 16.

Рисунок 16.

Проводки данной регламентной операции в части закрытия счета 20.01 по бухгалтерскому учету и налоговому учету представлены на рис. 17.

Рисунок 17.

В бухгалтерском учете сумма перерасхода 35620 рублей списалась с кредита счета 20.01 в дебет счета 43 и тем самым сформировала фактическую себестоимость готовой продукции в бухгалтерском учете.

В налоговом учете закрытие счета 20.01 разбилось на две части.

Прямые расходы в части перерасхода 23620 рублей (63620 – 40000) списались на счет 43 и сформировали фактическую себестоимость готовой продукции в налоговом учете. Одновременно по дебету счета 43 и кредиту счета 20.01 для учета в соответствии с ПБУ 18/02 Расчет налога на прибыль организации учитывается временная разница в сумме 12000 рублей (БУ (35620) – НУ (23620)).

В итоге мы получили разную себестоимость готовой продукции в бухгалтерском учете и налоговом учете. Посмотрим оборотно-сальдовую ведомость по счету 43 за январь месяц. С помощью кнопки Настройка для наглядности выберем три показателя: БУ, НУ и ВР. См. рис. 18.

Рисунок 18.

В отчете видна фактическая себестоимость готовой продукции в бухгалтерском учете, в налоговом учете, а также сумма временных разниц 12000 рублей.

При расчете отложенных налоговых активов и обязательств, временные разницы по счетам 25, 26, 90, 91 и 99 не учитываются.

А вот временная разница 12000 по дебету счета 43 приведет к признанию отложенного налогового обязательства в сумме 2400 рублей (ВР (12000) * СТнп (20%)).

На рис. 19 представлена проводка регламентной операции Расчет налога на прибыль обработки Закрытие месяца за январь.

Рисунок 19.

Так как у нас разная себестоимость продукции в бухгалтерском и налоговом учетах, то и расходы при реализации данной продукции будут различные. На рис.20 представлены проводки документа Реализация товаров и услуг в феврале 2010 года. Как мы видим, расходы по дебету счета 90.02.1 Себестоимость продаж по деятельности с основной системой налогообложения в бухгалтерском учете 75620 рублей, а в налоговом учете 63620 рублей.

Рисунок 20.

Вместе со списанием готовой продукции с кредита счета 43 списываются и временные разницы. Если в феврале мы реализуем всю продукцию, то временные разницы спишутся полностью и отложенное налоговое обязательство при закрытии месяца погасится. См. рис. 21.

Рисунок 21.

Если бухгалтер не хочет иметь различия между бухгалтерским и налоговым учетом, то ему нужно совершенствовать свою учетную политику по налоговому учету.

В соответствии со ст. 318 НК РФ, налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Необходимо в регистр сведений Методы определения прямых расходов производства в налоговом учете добавить правила для производственного инвентаря и производственных услуг.

Рисунок 22.

Если такие правила добавлены, то закрытие счета 20.01 в бухгалтерском учете и налоговом учете будет идентичным, и временные разницы не возникнут. См. рис. 23.

Рисунок 23.

Сформированную фактическую себестоимости готовой продукции по бухгалтерскому учету и налоговому учету можно увидеть в оборотно-сальдовой ведомости по счету 43 за январь 2010 года. См. рис. 24.

Рисунок 24.

Для контроля учета по налогу на прибыль удобно пользоваться отчетом Регистр учета расходов на производство. Находится он в меню Отчеты в подменю Регистры налогового учета по налогу на прибыль.

Регистр предназначен для определения суммы прямых расходов на производство продукции (работ, услуг) и косвенных расходов текущего периода.

При формировании отчета выбираются прямые или косвенные расходы, по кнопке Настройка можно подобрать интересующие виды расходов. См. рис. 25.

Рисунок 25.

Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

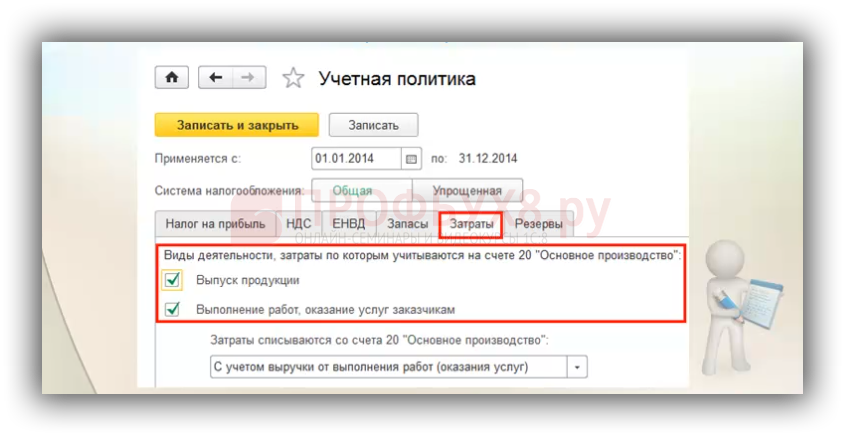

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

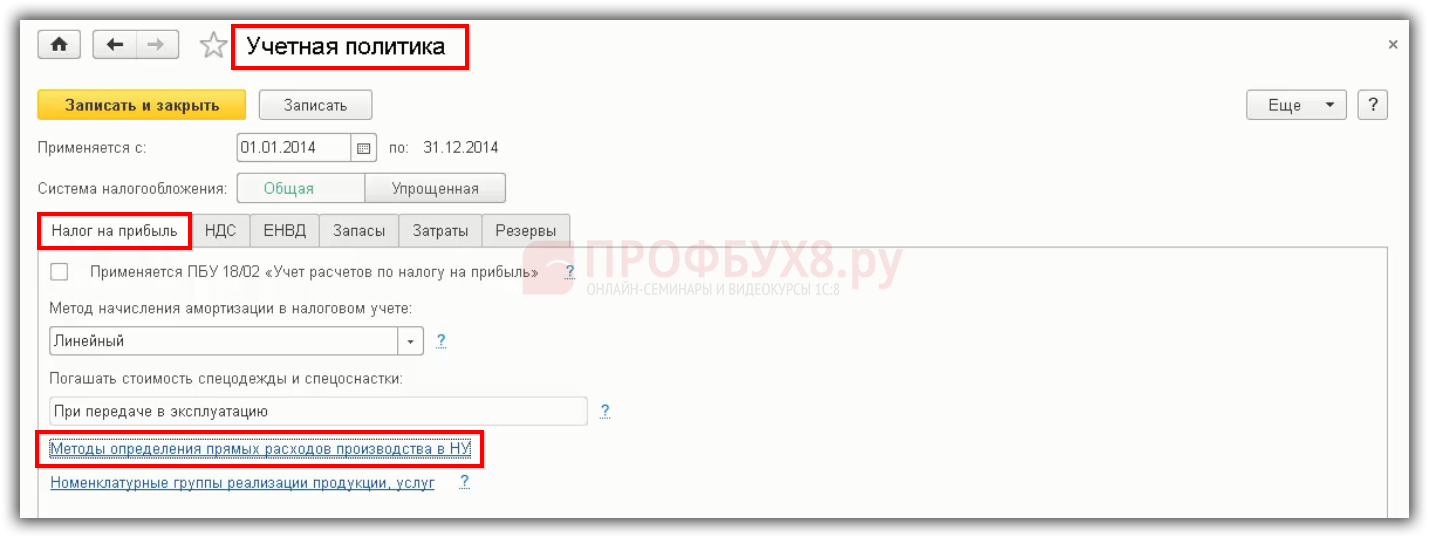

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

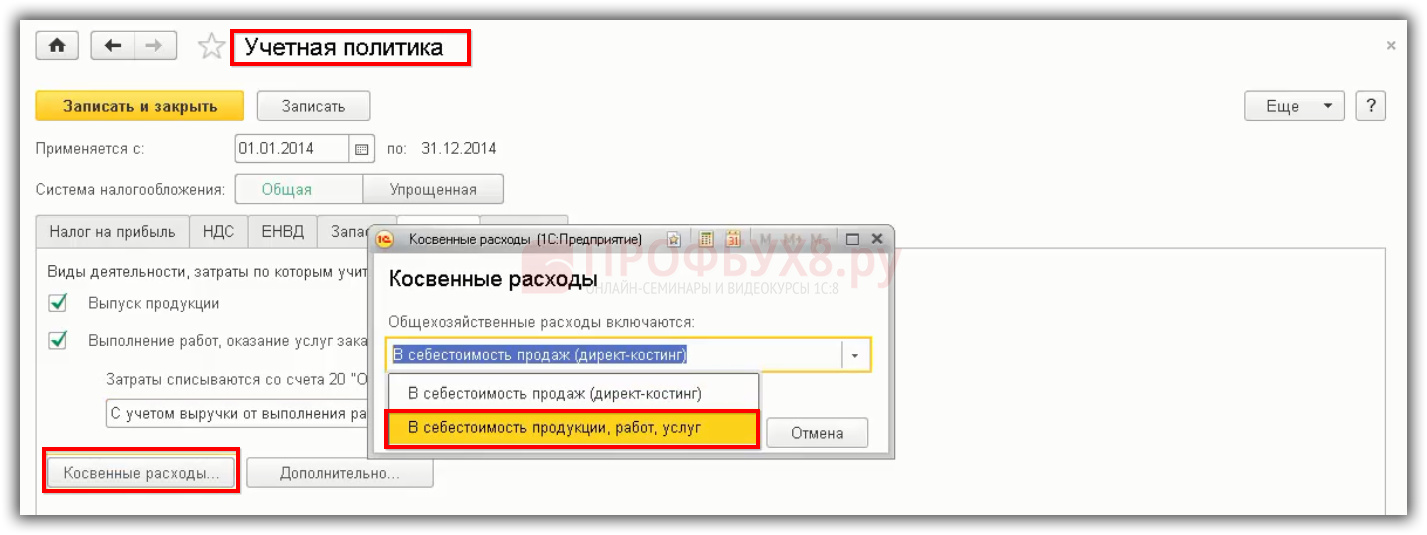

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

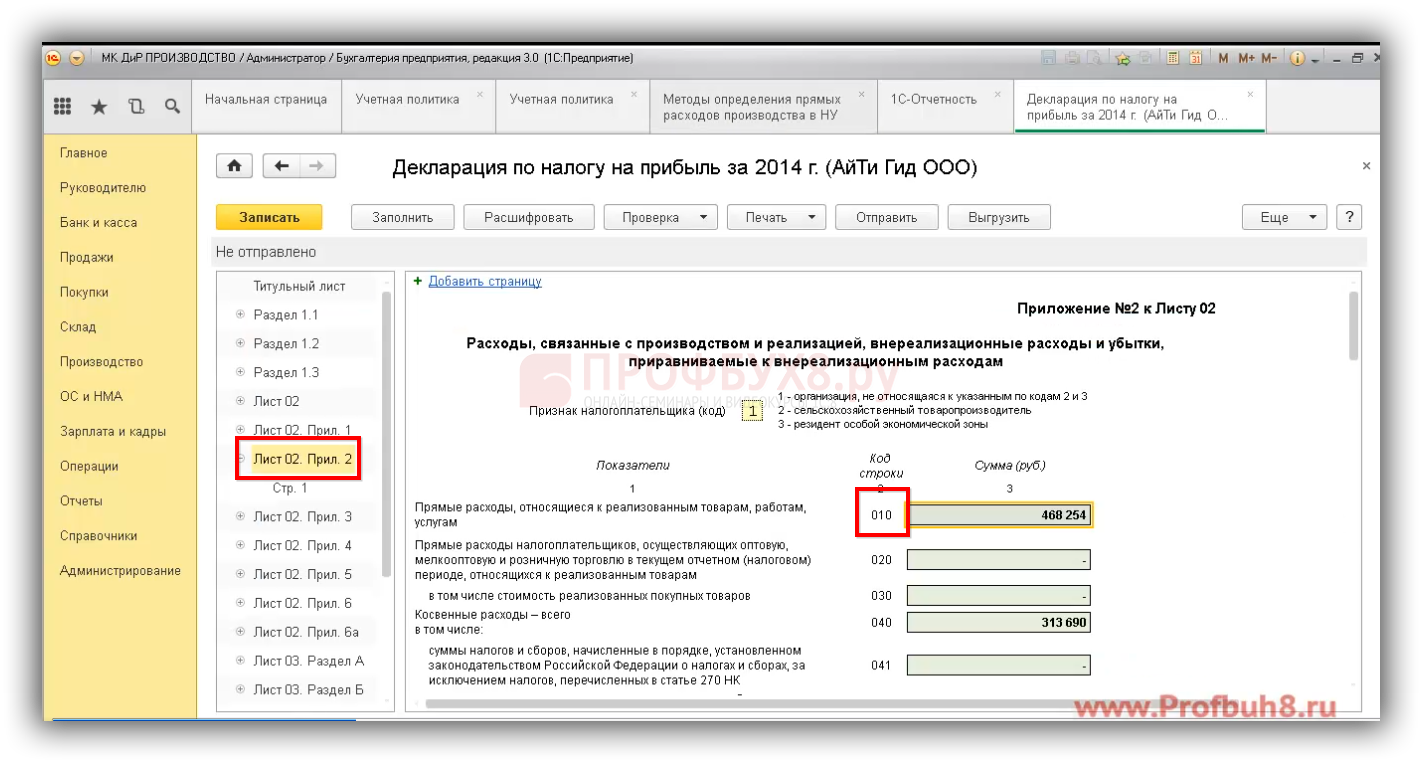

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

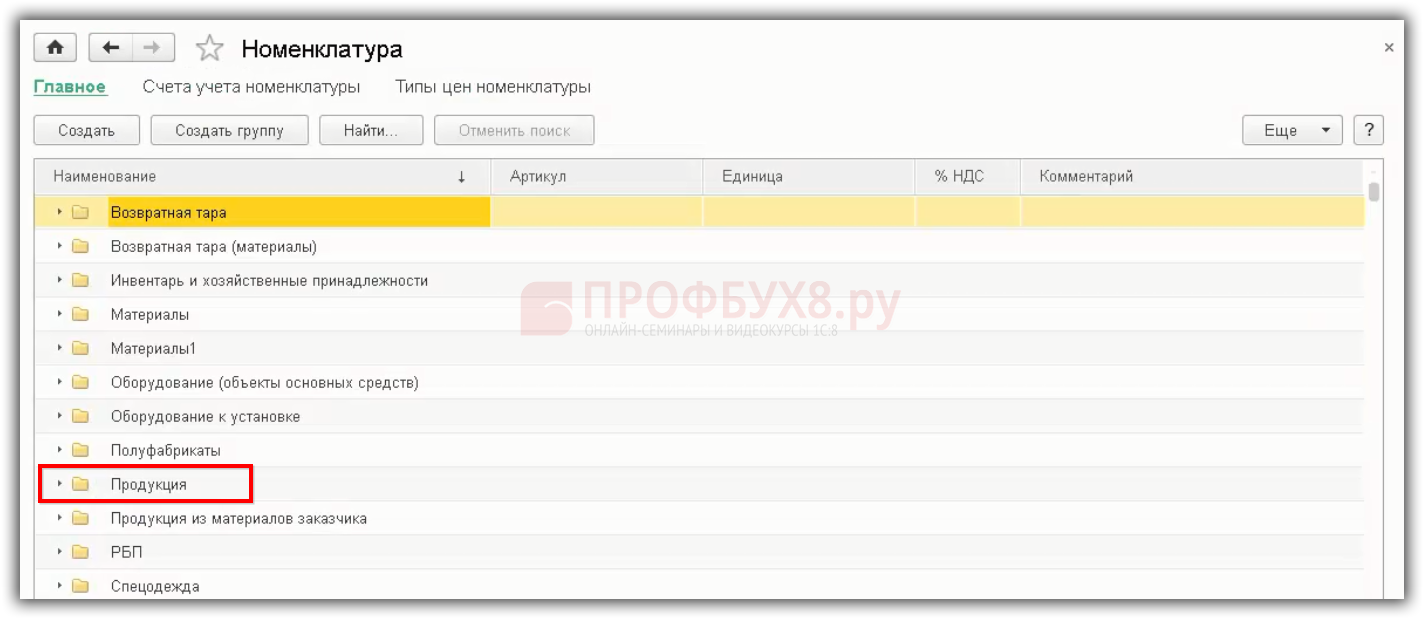

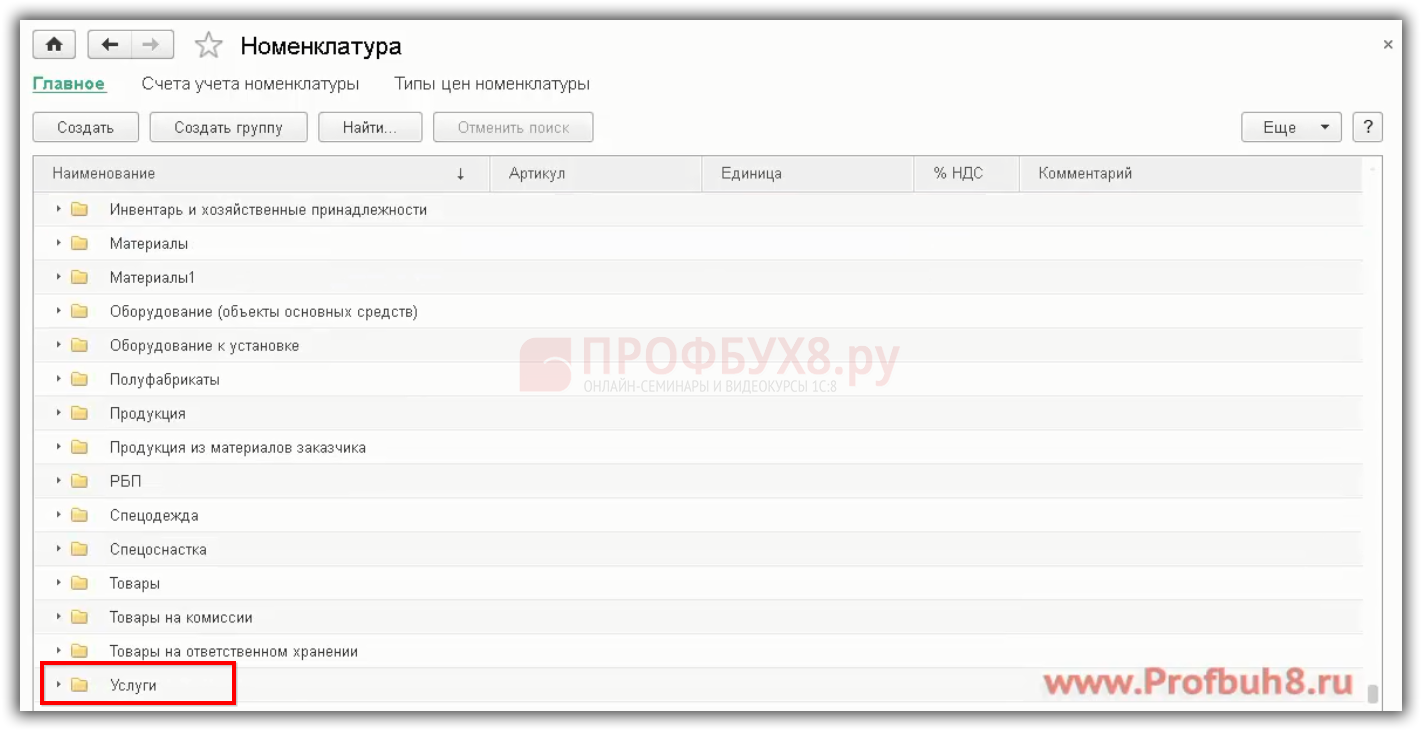

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

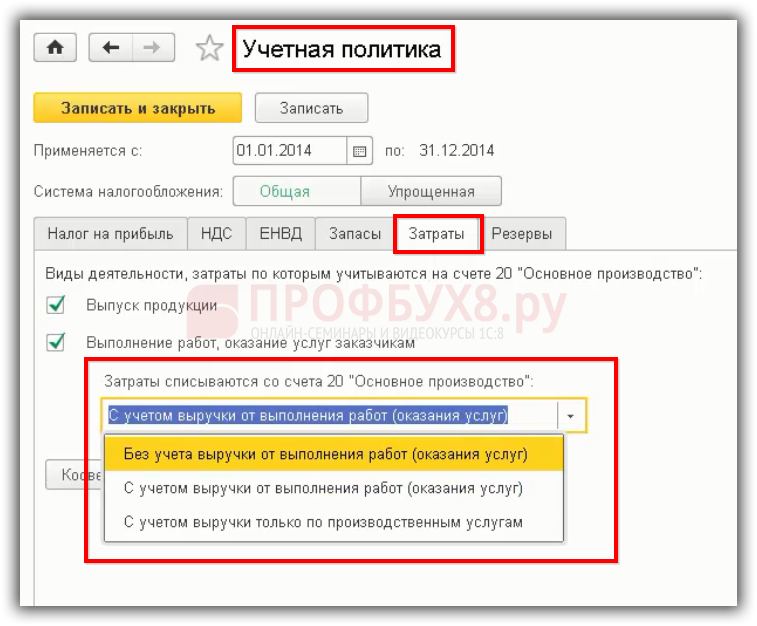

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

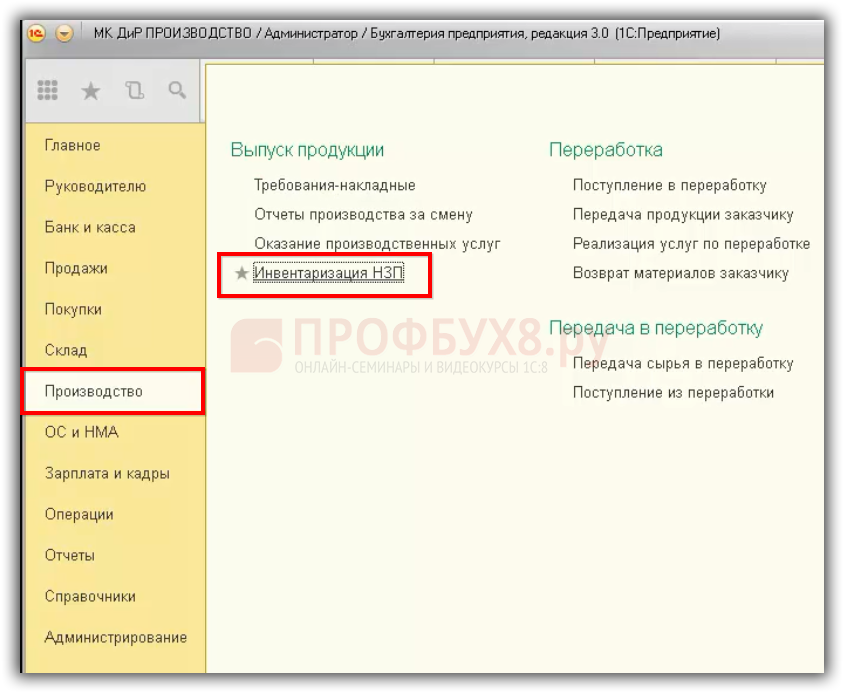

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.