Юридические споры об экономической целесообразности

Семен Попеску, ООО «Тэкс Хаус»

г. Санкт-Петербург

Понятие «экономическая целесообразность» служит для обозначения одной из судебных доктрин — устойчивых тенденций правоприменения, которые прослеживаются в практике судов по налоговым спорам. Данная доктрина, наряду с другими, аналогичными ей, служит цели противодействия налоговым злоупотреблениям, однако используемая в ней аргументация имеет свою специфику.

В доктрине экономической целесообразности «отправной точкой» является содержащееся в Гражданском кодексе РФ определение предпринимательства (п. 1 ст. 2), а также законодательное определение расходов (п. 1 ст. 252 НК РФ). Предпринимательская деятельность, как известно, имеет несколько признаков: самостоятельность, систематичность, рисковый характер, установленная законом регистрация и, самое главное, направленность на получение прибыли. Именно последний признак оказывается основным, когда суды, проверяя экономическую целесообразность расходов налогоплательщика, устанавливают, были ли произведенные расходы направлены на осуществление деятельности, которая привела к получению доходов, или нет.

Известно, что налоговые органы часто настаивают на неправомерности включения тех или иных затрат в состав расходов, которые уменьшают налоговую базу по налогу на прибыль (или пользования правом на налоговые вычеты по НДС). В результате судами в ряде случаев принимаются решения, основанные на расчетах налоговых инспекций, доказывающих убыточность компаний на основе различных методик оценки эффективности. При этом часто не принимаются во внимание такие обстоятельства, как невозможность в короткие сроки получить прибыль в результате долгосрочных инвестиций в развитие либо первоначальных расходов на маркетинговые цели.

Налоговые органы принимают во внимание, причем весьма формалистически, лишь один из признаков предпринимательской деятельности — направленность на извлечение прибыли. Другой установленный законом признак — предпринимательский риск — не учитывается. Между тем, направленность на получение прибыли и фактическое ее получение — разные вещи. Предприниматель, рассчитывающий получить прибыль в результате сделки (либо совокупности сделок, определенной стратегии действий), может и не получить прибыль по тем или иным обстоятельствам. Кроме того, деятельность, направленная на получение прибыли, не должна трактоваться слишком узко: к ней могут относиться и операции, направленные на расширение географии бизнеса, укрепление его репутации, привлечение финансирования и пр.

Получается, что налоговый орган словно бы говорит предпринимателю: поскольку данное решение было нецелесообразно с точки зрения бизнеса, вас ждёт принудительная корректировка (например, перерасчет и доначисление сумм налога и взыскание пеней). Но не секрет, что интерес фискальных органов не в том, чтобы научить бизнесменов эффективно вести свои дела, а лишь в том, чтобы увеличить размеры налоговых поступлений в бюджет. В противовес такому подходу обычно приводится правовая позиция Конституционного Суда РФ, который в своем Постановлении от 24.02.2004 № 3-П отметил, что «судебный контроль призван обеспечивать защиту прав и свобод акционеров, а не проверять экономическую целесообразность решений, принимаемых советом директоров и общим собранием акционеров, которые обладают самостоятельностью и широкой дискрецией при принятии решений в сфере бизнеса. В силу рискового характера предпринимательской деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов».

Поэтому, если исходить из того, что предприниматель вправе самостоятельно принимать ключевые для своего бизнеса экономические решения, то низкая рентабельность его деятельности (или конкретной сделки), не может сама по себе служить достаточным основанием для признания затрат налогоплательщика экономически необоснованными. Добавим, что обязанность доказывания недобросовестности налогоплательщика возлагается на налоговый орган.

Аргументация налоговых органов

Доводы, приводимые обычно налоговыми органами в обоснование своей позиции, могут быть разнообразны, и основываются либо на формальных признаках — обоснованности и документальной подтвержденности расходов, либо непосредственно на понимании ими экономической целесообразности. Приведем несколько примеров, в которых имело место взаимодействие российских и иностранных (в том числе оффшорных) компаний.

Пример 1. Российское ООО обратилось с заявлением о признании недействительными решения ИФНС в части начисления и предложения уплатить налоги, пени и налоговые санкции по эпизоду завышения расходов по оплате услуг, оказанных этому ООО иностранной компанией. Налоговый орган обосновывал свою позицию тем, что фактически иностранная компания не осуществляла никаких услуг, связанных с исполнением соответствующего договора; выполнение услуг иностранной компанией документально не подтверждено; оправдательных документов, подтверждающих исполнение договора, к проверке не представлено; не доказан факт участия иностранной компании в конкретных действиях по исполнению договора. Налоговый орган сделал вывод, что расходы за услуги по договору были неправомерно включены в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Пример 2. Налоговый орган установил занижение выручки по товарам, реализованным на экспорт по цене ниже себестоимости. Налоговый орган счел, что для российской компании, как производителя продукции, реализация на экспорт по заниженной цене является экономически нецелесообразной, поскольку противоречит понятию предпринимательской деятельности.

Пример 3. Налоговая инспекция ссылалась на то, что деятельность ООО направлена не на получение прибыли, а на возмещение из бюджета НДС, в связи с чем общество является недобросовестным налогоплательщиком. Указанный факт подтверждается тем, что фирма «XXX LIMITED», с которой у общества заключен контракт на поставку товаров, зарегистрирована в Гибралтаре, товар, приобретенный обществом у этой фирмы, поставлялся из Гибралтара, хотя произведен в других странах, преимущественно в Китае, следовательно, фирма «XXX LIMITED» фактически не является продавцом товаров, поэтому поставки китайских товаров через Гибралтар являются экономически не обоснованными; у общества и его контрагента учредителем и руководителем являются одни и те же лица, что свидетельствует об их взаимозависимости; поставщик и все организации не находятся по своим юридическим адресам; в операциях задействованы счета фирм, открытых в одном банке; в обществе числится 1 человек; сумма всех уплаченных налогов меньше суммы заявленного к возмещению НДС.

Позиции арбитражных судов

Что же касается арбитражной практики по спорам, связанным с обжалованием решений налоговых органов, то в целом она складывается достаточно благоприятно для налогоплательщика. Приведем позиции, наиболее часто встречающиеся в судебных решениях.

«Налоговое законодательство не использует понятия экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. Обоснованность расходов, уменьшающих налогооблагаемую прибыль, не может оцениваться с точки зрения целесообразности, рациональности, эффективности или полученного результата» (Постановление 13-го ААС от 4 апреля 2012 г. по делу № А42-2345/2010).

«. участие в сделках взаимозависимых лиц не свидетельствует об экономической неоправданности расходов общества и наличии у него необоснованной налоговой выгоды, поскольку каждый налогоплательщик осуществляет предпринимательскую деятельность самостоятельно на свой риск и вправе единолично оценивать ее эффективность и целесообразность, исходя из поставленных целей» (Постановление 5-го ААС от 22 ноября 2012 г. № 05АП-8544/2012).

«Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью этих расходов на получение дохода. Действия налогоплательщика предполагаются экономически оправданными и законными, если иное не доказано налоговым органом. Налоговый кодекс РФ не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиком сделки при решении вопроса о правомерности уменьшения налогооблагаемой базы по налогу на прибыль с позиции экономической целесообразности, рациональности и эффективности хозяйственных взаимоотношений» (Постановление 4-го ААС от 31 января 2012 г. по делу № А10-248/2011).

«. при определении экономической целесообразности осуществленных обществом операций с заемными средствами, налоговый орган должен принимать во внимание более широкие интересы бизнеса компании, не ограничиваясь отдельной сделкой, которая возможно и не повлекла в проверяемом периоде увеличение экономических показателей общества» (Постановление 9-го ААС от 13 февраля 2012 г. № 09АП-36380/2011-АК).

Итак, принимая те или иные меры по уменьшению налоговой базы, в том числе путем использования иностранных (нерезидентных) структур, всегда необходимо иметь в виду (и быть готовым доказать), что конкретная сделка, ряд сделок или деятельность в целом должны отвечать принципу экономической целесообразности — то есть направлены на получение прибыли, а произведенные расходы являются обоснованными (то есть экономически оправданными), подтверждены юридически корректными документами и, опять же, произведены для осуществления деятельности, направленной на получение дохода.

Верховный Суд РФ: целесообразность заключения сделки как важный элемент доказывания в банкротных спорах

31 августа 2020 года Судебной коллегией по экономическим спорам Верховного Суда РФ вынесено определение № 308-ЭС19-9133(17) по обособленному спору в деле № А25-2825/2017 о банкротстве ПАО «Архангельская сбытовая компания» по жалобе кредитора ООО «АЭНП».

Достаточно примечательное определение в свете того, что высшая судебная инстанция фактически пересмотрела ранее данные ею в Обзоре от 29 января 2020 года разъяснения относительно правовых последствий наличия факта аффилированности между кредитором и должником при включении в реестр требования такого кредитора. Напомню, в этом Обзоре Верховный Суд высказал позицию, что наличие аффилированности само по себе не является основанием для субординации (понижения очередности) требований аффилированных с должником кредиторов. Т.е. при доказанности иных обстоятельств, подтверждающих реальность совершенной сделки, требование кредитора не только включается в реестр, но даже не подлежит понижению в очередности.

Однако в указанном деле Верховный Суд РФ продолжает расширять действие статьи 10 Гражданского кодекса РФ, указывая нижестоящим судам на возможность отказа в удовлетворении заявления аффилированного кредитора о включении его требований в реестр при установлении злоупотребления правом с его стороны. При этом, как указывает высшая судебная инстанция, данный правовой механизм возможно применять вне зависимости от специальных оснований оспаривания сделок, предусмотренных Федеральным законом «О несостоятельности (банкротстве)». Более того, Судебная коллегия по экономическим спорам ВС РФ дала рекомендации относительно того, что необходимо проверять при установлении обоснованности требований такого кредитора помимо установления факта реальности правоотношений по сделке – это разумность поведения кредитора по заключению спорной сделки и разумность ее хозяйственных целей. И в случае, если в ходе рассмотрения обособленного спора выяснится, что указанный фактор разумности отсутствовал, соответственно, скорее всего, арбитражные суды со ссылкой на указанную позицию будут квалифицировать данные действия как искусственное наращивание задолженности, направленное на попытку недобросовестного распределения конкурсной массы в пользу, как указал Верховный Суд РФ, «дружественного» кредитора.

Возникает противоречивое ощущение. С одной стороны, радует то обстоятельство, что арбитражные суды в банкротных спорах продолжают политику отхода от формализма и выясняют истинные намерения кредитора. С другой стороны, данная позиция с учетом его крайне оценочного характера может привести к негативной практике, когда нижестоящие суды будут вообще отказывать аффилированным кредиторам во включении их требований в реестр лишь со ссылкой на сам факт аффилированности и гипотетическое желание кредитора нарастить перед банкротством задолженность должника даже, возможно, в отсутствие такого целеполагания со стороны кредитора. Т.е. под ударом могут оказаться вполне добросовестные аффилированные кредиторы, имеющие реальные требования.

Внимания также заслуживает то обстоятельство, что при рассмотрении данного обособленного спора проверке подвергался договор поручительства, заключенный должником в обеспечение исполнения взаимосвязанным с должником заемщиком обязательств по кредитному договору.

И в этой связи примечательно то, что в судебных актах по данному обособленному спору установлено, что кредитный договор действительно заключался, кредит по нему действительно передавался взаимосвязанному с должником заемщику. Но что важно, под сомнение поставлена не данная сделка по предоставлению кредита, а фактически само поручительство, т.е. акцессорное обязательство, которое проистекает и зависит от основного (кредитного) обязательства, сведения о признании недействительным которого в судебных актах по данному обособленному спору отсутствуют. И вывод высшей судебной инстанции относительно нецелесообразности перед банкротством заключения договора поручительства фактически может поставить под угрозу любые обеспечительные сделки.

Деловая цель, технические контрагенты, необоснованная выгода и реконструкция налоговых обязательств: что все это значит

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно.

С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с экспертами taxCoach с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

Статья 54.1 НК РФ содержит три условия для уменьшения суммы налогов:

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Искажение

Под «искажением» ФНС понимает:

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие.

Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

В качестве преамбулы отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

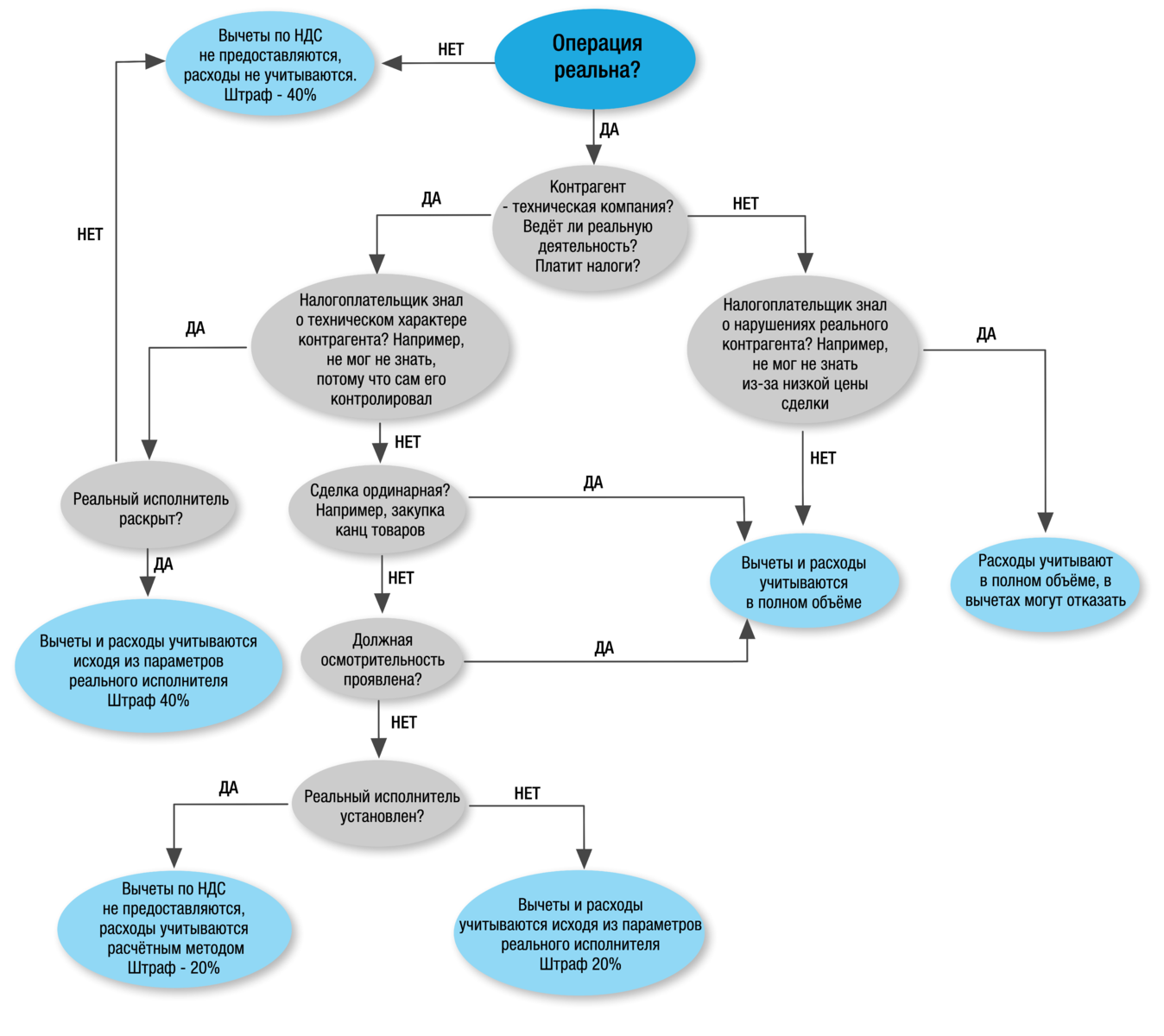

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

В обычной ситуации обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться, сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначисленийВ соответствии с п. 3, ст. 122 НК РФ, против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков условия мягче. В случае выявления реального исполнителя налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике. Но тем не менее, мы считаем, что такие доказательства должны быть учтены.

За того парня

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

.png)

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако на сегодня подобные судебные споры относятся к категории наиболее сложных, соответственно, предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основной целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней.

Так, налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера ФНС приводит ссылку на дело «Мон’дэлис Русь» (см. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста ввоперация имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась.

Однако при сопоставлении данной сделки с другими действиями других организаций налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юрлицом, а значит, в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

Ранее налоговый орган уже выделял данные признаки в числе прочих (см. Письмо ФНС РФ от 11 августа 2017 г. № СА-4-7/15895@), новые разъяснения акцентируют внимание на, так называемых, «снайперских» признаках, выявление которых практически гарантирует победу инспекции в суде.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Деловая цель, необоснованная выгода и реконструкция налоговых обязательств глазами НК и ФНС

В 2017 году в Налоговом кодексе РФ появилась статья 54.1, которая отразила новый взгляд на злоупотребления налогоплательщиков, введя новое понятие «искажение сведений». Привычные, пожалуй, любому российскому предпринимателю слова «деловая цель», «необоснованная налоговая выгода», «должная осмотрительность», «добросовестность» стали утрачивать своё значение в налоговых спорах.

Эксперты TaxCOACH подготовили материал об этой норме НК.

Правила ст. 54.1 применяются к проверкам, назначенным после 19 августа 2017 года. Учитывая сроки проведения проверочных мероприятий, с 2018 года начала формироваться робкая судебная практика. Робкая, потому что все решения с упоминанием 54.1 НК РФ проходили контроль и выверение формулировок в ФНС РФ. Оспариваемых решений немного. Тем не менее, уже можно подвести промежуточные итоги работы нового инструмента налоговых органов.

Характеристика нормы

Помимо самого Налогового кодекса РФ, есть несколько разъяснений Минфина и ФНС о том, как нужно трактовать ст.54.1:

Общий смысл разъяснений сводится к следующему: «Забудьте все, что было до этого». Ст.54.1 являет собой новый подход к проблеме занижения налоговой базы, в связи с чем налоговым инспекторам строго указано не использовать ставшие привычными понятия, а руководствоваться формулировками из Закона.

Итак, во-первых, вместо презумпции добросовестности налогоплательщика и презумпции достоверности сведений в бухгалтерской и налоговой отчетности, закон констатирует:

«Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения» в налоговом и/или бухгалтерском учете.

Под «искажением» ФНС понимает, внимание (!), умышленные действия налогоплательщика, например:

Акцент на умысле не случаен. Статья 122 НК РФ рассматривает умышленную форму вины как отягчающее обстоятельство, результатом наличия которого является штраф в размере 40%. К слову, отстаивать повышенные штрафы ИФНС удаётся всё чаще. (Например, дела №№ А73-6462/2019, А73-20364/2018, А46-22290/2018, А40-33057/2019).

В кодексе не используется столь привычное понятие «налоговая выгода». Однако, говоря о недопустимости искажения сведений для уменьшения налоговой базы и/или суммы налога, законодатель и имеет в виду то, что раньше считалось необоснованной налоговой выгодой. (Постановление Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Во-вторых, если все сведения в отчетности учтены верно, следующим тестом для налогоплательщика будет проверка соблюдения одновременно двух условий по имевшим место сделкам (операциям):

Что-то до боли знакомое, не так ли?

Первое условие — не что иное как «деловая цель» сделки, которая не должна быть связана исключительно с уменьшением налоговых обязательств. В основе сделки, как поясняет ФНС, должна быть разумная хозяйственная цель, обоснованная с точки зрения предпринимательского риска.

Иногда приходится слышать такой ответ на вопрос о целесообразности создания двух сбытовых компаний, применяющих УСН: «Если все обороты будут в одной компании, она не сможет из-за оборотов применять УСН, и бизнес станет невыгодным, поскольку нашим клиентам не нужен НДС». Это пример чистосердечного признания — иной цели, нежели соблюдение условий применения специального налогового режима, у предпринимателя нет.

Если же речь идет о территориально обособленных отделах продаж, различных целевых категориях клиентов, разных управленческих командах да еще и соревнующихся между собой в результативности, то эффект от применения пониженной ставки налога становится уже не первостепенным.

Второе условие говорит, что сделка должна быть исполнена именно тем лицом, которое указано в документах. Или иным, к которому обязательство исполнить сделку перешло по закону или договору. То есть не неким, неустановленным третьим лицом и не самим налогоплательщиком.

Как показала практика, налоговые органы успешно анализируют цепочки поставок и выявляют конечных поставщиков.

В ходе проверки было установлено, что приобретение сырого молока осуществлялось не у посредников, а непосредственно у сельхозпроизводителей, не являющихся плательщиками НДС. Посредники являлись техническими организациями, роль которых сводилась к формированию фиктивного документооборота при наличии прямых взаимоотношений налогоплательщика с сельхозпроизводителями по поставке молока. Результатом стало исключение вычетов по НДС и затрат по налогу на прибыль. (Постановление Седьмого арбитражного апелляционного суда от 20.01.2020 г. по делу № А27-17275/2019).

Налоговая реконструкция

До принятия ст.54.1 НК РФ суды, а с ними и налоговые органы, исходили из необходимости установления «действительного размера налоговой выгоды», когда речь шла о налоге на прибыль.

. реальный размер предполагаемой налоговой выгоды и понесенных налогоплательщиком затрат при исчислении налога на прибыль подлежит определению исходя из рыночных цен, применяемых по аналогичных сделкам. (Постановление Президиума ВАС РФ № А71-13079/2010-А17 от 03.07.2012).

Иными словами, суды условно трансформировали ситуацию так, как будто налогоплательщик не применял схем уклонения от уплаты налогов и в любом случае понес необходимые затраты. В свое время это привело к тому, что налоговый орган перестал оспаривать учёт налогоплательщиком затрат, когда не мог доказать завышение себестоимости. Подчеркнем, что речь шла только о налоге на прибыль, однако хотя бы в этой части налогоплательщик мог быть спокоен.

Незамедлительно после принятия ст.54.1 НК РФ ФНС четко выразила свою позицию — новая статья 54.1 НК РФ не дает оснований для использования «расчётного метода» определения налоговых обязательств. Если будет доказано, что контрагент не исполнял сделку, то в расходах по прибыли и вычетах по НДС будет отказано в полном объеме.

Минфин поддержал налоговую службу, указав в своём письме:

Положения ст.54.1 НК РФ не предусматривают возможность определения налоговых обязательств налогоплательщиков в случае злоупотребления ими своими правами расчетным путем.

Кроме того, данная норма не устанавливает различного порядка применения ее положений в отношении обязательств по конкретным налогам (расходов при исчислении налога на прибыль организаций и вычетов при исчислении налога на добавленную стоимость). (абз. 9 и 10 письма Минфина России от 13 декабря 2019 г. № 01-03-11/97904).

Несмотря на то, что «призыв к действию» прозвучал почти сразу после принятия новой нормы, инспекторы на местах не спешили и не доначисляли налог на прибыль в тех случаях, когда реальность понесённых расходов была налицо. (Например, см. дела №№: А27-6244/2019, А58-9333/2019, А67-3404/2019, А82-6545/2019).

Связано ли это с использованием привычных и понятных алгоритмов или же инспекциям нужно было время, чтобы перестроиться — неизвестно. Важно, что из-за такого поведения инспекций у судов не было необходимости «комментировать» генеральную позицию ФНС.

Сегодня ситуация изменилась, в судебных постановлениях по налоговым спорам всё чаще встречаются позиции относительно возможности применять налоговой реконструкции в части учёта затрат. Единства пока не наблюдается.

Не вдаваясь в детали конкретных дел, скажем, что в основе лежит различное понимание нормы 54.1 НК РФ. Суды, поддерживающие применение налоговой реконструкции (См. дела №№ А50-17644/2019, А27-14675/2019 и А56-50990/2019), указывают, что новая норма не устанавливает иных правил нежели те, что были сформулированы в Постановлении № 53 и уж точно не запрещает применять реконструкцию:

Доводы Инспекции о неправильном применении судами положении? статьи 54.1 НК РФ не могут быть приняты судом округа. Вопреки мнению Инспекции, в отношении налога на прибыль положения статьи 54.1 НК РФ не позволяют исключить спорные расходы при недоказанности факта их самостоятельного выполнения Обществом. (См. Постановление Арбитражного суда Северо-Западного округа по делу № А56-50990/2019).

Другие суды (См. дела №№ А56-85058/2019, А27-17275/2019 и А40-101864/2019) транслируют позицию Минфина о том, что статья 54.1 НК РФ — это новая норма, отличная от всего того, что было раньше, а значит использовать «старые» разъяснения ВАС РФ — неуместно.

Являясь законодательнои? новеллои?, нормы статьи 54.1 НК РФ не могут быть нивелированы или же истолкованы только на основании ранее сформированнои? арбитражнои? судебнои? практики, трактующеи? вопросы, связанные с получением необоснованнои? налоговои? выгоды, без учета ее буквального содержания и цели применения.

.

При невыполнении любого из условии?, при одновременном соблюдении которых налогоплательщик имеет право на уменьшение налоговои? базы (налога), указанныи? в статье 54.1 НК РФ, налогоплательщик теряет право на уменьшение налоговои? базы (налога) по сделке в целом. (См. Постановление 7 ААС по делу № А27-17275/2019).

Полагаем, что всё решится в Верховном суде. До тех пор практика не будет устойчивой.

Методы доказывания

В рамках налоговых проверок поиску конечных поставщиков, которые в реальности и исполнили сделку, уделяется особое внимание. Среди прочего налоговые органы проводят:

Сосредоточение усилий налоговых инспекторов на описанных выше мероприятиях свидетельствует об уходе от формального подхода, ограничивающегося констатацией несовершенства первичной документации (подделка подписи на счетах-фактурах и накладных, «отказные» показания директора-номинала).

Если контрагент, указанный в первичных документах, не исполнял обязательство по сделке, значит налогоплательщиком использовался формальный документооборот, что недопустимо. Дополнительными свидетельствами этого могут стать:

Должная осмотрительность

Если в реальности сделки сомнений не остается, но налоговым органом обнаружен «разрыв» в цепочке уплаты НДС, разрешение налогового спора будет зависеть от проявления налогоплательщиком «должной осмотрительности». Об этом своевременно напомнил Верховный Суд постановлении по делу «Звездочки» от 14.05.2020 (дело № А42-7695/2017). Интересно, что Верховный Суд активно ссылался на Постановление ВАС РФ № 53 о необоснованной налоговой выгоде, тем самым подтвердив, в противовес ФНС России, актуальность обозначенных тогда тезисов.

Верховный Суд свел воедино высказанные ранее позиции и напомнил налоговым органам и остальным судам, что не всегда «разрыв по НДС» и «отсутствие в бюджете источника» равнозначно отказу в налоговом вычете по НДС для налогоплательщика.

Судебное постановление самым тщательным образом разобрано налоговыми специалистами, поэтому не будем повторяться. Мы систематизировали логику Верховного Суда в увязке с положениями статьи 54.1 НК РФ. Анализируя конкретную ситуацию по предложенному алгоритму, можно оценить шансы на победу в налоговом споре.

Ложка мёда в бочке дёгтя

На случай, если проявление должной осмотрительности доказано, в законе предусмотрены обстоятельства, которые отныне сами по себе не могут быть основаниями для налоговых доначислений:

1. Подписание первичных документов неустановленным или неуполномоченным лицом.

Аналогичный подход был отражен и в письме ФНС России от 23.03.2017 г. № ЕД-5-9-547, в котором упоминалось о назревшей проблеме осуществления налоговыми органами формального сбора доказательств для целей подтверждения получения налогоплательщиком необоснованной налоговой выгоды. Ранее налоговые органы зачастую не оспаривали реальность осуществления операций с контрагентами, а просто ограничивались доводами о недостоверности первичных документов, основываясь на допросах руководителей контрагентов, заявлявших о непричастности к деятельности компаний, и почерковедческих экспертиз.

Позиция налогового органа, основывающаяся на показаниях данных в ходе проверки руководителеи? контрагентов, отрицающих свое фактическое руководство, противоречит основным принципам налогообложения, в частности, из положении? ст. 3 НК РФ следует, что на налогоплательщиков не могут быть возложены дополнительные обязанности, не предусмотренные налоговым законодательством.

.

При этом положениями п. 3 ст. 54.1 НК РФ установлено, что подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах не может рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговои? базы и (или) суммы подлежащего уплате налога неправомерным. (См. судебные акты по делу № А56-50990/2019).

2. Нарушение контрагентом налогоплательщика налогового законодательства.

Если документы составлены поставщиком идеально, товар поставлен (услуги оказаны), причем сомнений в их необходимости для реальной экономической деятельности не было, но внезапно оказалось, что контрагент перестал уплачивать налоги, проверяемый налогоплательщик не может нести за это ответственность. Несомненно, закрепление этого правила в законе на пользу налогоплательщикам.

Судебная коллегия по экономическим спорам Верховного Суда России?скои? Федерации, рассматривая аналогичные споры, сделала общии? вывод о том, что противоречия в доказательствах, подтверждающих последовательность движения товара от изготовителя к налогоплательщику, но не опровергающих сам факт поступления товара налогоплательщику, равно как и факты неисполнения соответствующими участниками сделок (поставщиками первого, второго и других звеньев по отношению к налогоплательщику) обязанности по уплате налогов сами по себе не могут являться основанием для возложения соответствующих негативных последствии? на налогоплательщика, выступившего покупателем товаров. (См. п.31 Обзора судебной практики Верховного Суда РФ (утв. Президиумом Верховного Суда РФ 16.02.2017 г.)

3. Возможность получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций).

Также давно устоявшееся правило о том, что предпринимательская деятельность осуществляется на свой риск, а задним числом указывать, что сделка оказалась экономически нецелесообразна или был иной, более эффективный способ ведения хозяйственной деятельности, налоговый инспектор не вправе.

Подводя итог, важное ещё раз подчеркнуть, что ключевым на пути отстаивания налогоплательщиком своей правоты остается понятие «деловая цель», несмотря на его отсутствие в законе. При наличии деловой цели, подтвержденной целесообразности заключенных сделок и их реальном исполнении, полученный налоговый эффект будет лишь побочным продуктом, а доначисления налогов станут несостоятельными, несмотря на несовершенство первичных документов или неисполнение контрагентом своих публичных обязательств.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.