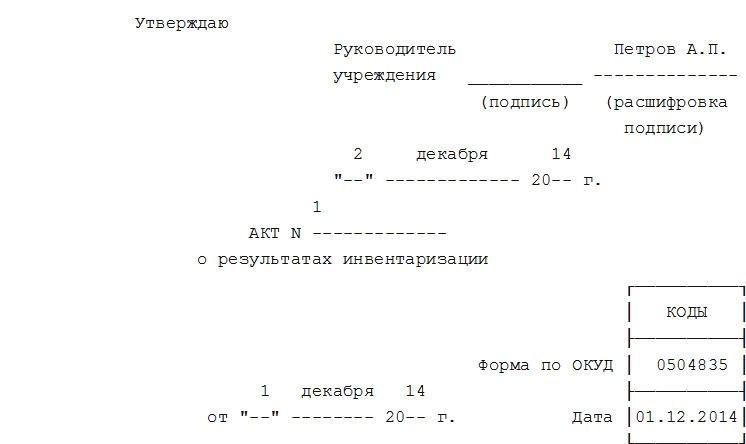

Акт о результатах инвентаризации. Форма 0504835

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Списана стоимость утраченного имущества

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Оформление ведомости о проведении инвентаризации

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Оформление протокола заключительного заседания комиссии

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

По итогам заседания составляется протокол, в котором фиксируются:

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Порядок заполнения инвентаризационной описи (бланки ИНВ-1а, ИНВ-3)

Опись инвентаризационная: разновидности бланков

В то же время для органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями были разработаны специальные формы инвентаризационных описей (сличительных ведомостей). Они утверждены приказом Минфина России от 30.03.2015 № 52н. Например, форма 0504087 инвентаризационной описи применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

Чаще всего применяются следующие виды описей инвентаризационных:

Порядок, нюансы и сроки проведения инвентаризации подробно описаны в Путеводителе по налогам «Практическое пособие по годовой отчетности» от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

В этой статье в качестве примера будет рассмотрен порядок заполнения описи инвентаризационной по НМА и ТМЦ.

Порядок заполнения инвентаризационной описи на примере бланка ИНВ-1а (скачать)

В бланке описи инвентаризационнойпо форме ИНВ-1 представлена информация об НМА фирмы.

ВАЖНО! Во время проведения инвентаризации следует убедиться в правильности отнесения объекта к НМА.

Как правило, составляется 2 экземпляра описи инвентаризационной. В шапке фиксируется информация о сроках проверки, а также о документах, обосновывающих начало ее проведения. После этого приводится расписка об оприходовании и списании НМА ответственными лицами.

В табличную часть описи инвентаризационной вносится информация по объектам в соответствии с данными бухучета и фактическим наличием. В случае возникновения отклонений факта от учетных данных это указывается в описи.

Рассмотрим пример заполнения инвентаризационной описи по форме ИНВ-3.

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Опись инвентаризационная товарно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. Заполнение инвентаризационной описи может осуществляться с применением компьютерной техники или вручную. На 1-м листе перед таблицей материально-ответственные лица проставляют свои подписи. Данные в графы 1–9 таблицы описи инвентаризационной вносятся на основании имеющихся у налогоплательщика сведений.

ВАЖНО! В графе 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Графы 10 и 11 описи инвентаризационной отражают фактическое наличие объектов, а значения в графах 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

Скачать образец инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте:

Итоги

Контроль соответствия реальной информации и сведений, отраженных в учетных данных, по оборотным и внеоборотным активам, а также по краткосрочным и долгосрочным обязательствам, позволяет избежать ошибок в бухгалтерском и налоговом учете. С выполнением этой функции поможет справиться корректное составление инвентаризационных описей.