С 2021 года – новые спецсчета для отражения операций по исправлению ошибок прошлых лет

|

| gzorgz / Depositphotos.com |

В соответствии с положениями Инструкции № 157н и Стандартом Стандарта «Учетная политика, оценочные значения и ошибки» бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском учете в отдельном Журнале операций по исправлению ошибок прошлых лет.

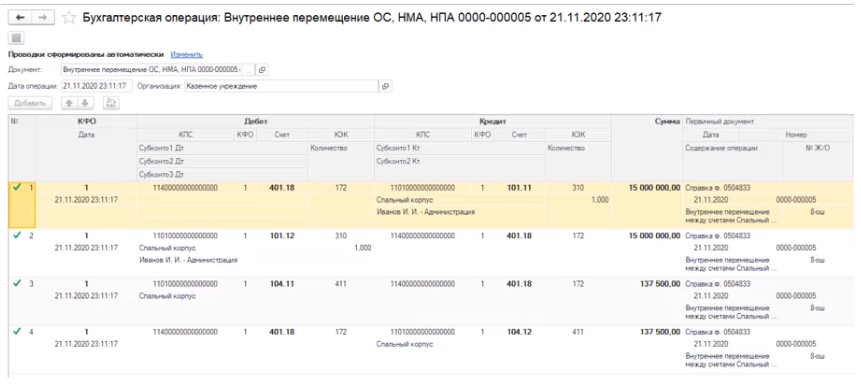

Для обособления в учете операций по исправлению ошибок прошлых лет начиная с 2018 года используются спецсчета 304 84, 304 94, 304 86, 304 96, 401 18, 401 19 и 401 28, 401 29.

Недавними поправками скорректирован Единый план счетов и Инструкция № 157н в части счетов, предназначенных для отражения в учете исправлений ошибок прошлых лет с 2021 года.

Напомним, до 1 января 2021 года выбор спецсчета для отражения в учете операций по исправлению ошибок прошлых лет не зависел от того, кто непосредственно выявил такие ошибки: сотрудник учреждения или ревизор органа финконтроля. Однако для формирования отчетности данное обстоятельство является важным. В результате произведенных исправлений, как правило, меняются входящие остатки на начало года, и показатели, отраженные в учете в корреспонденции со спецсчетами, служат источником для формирования Сведений об изменении остатков валюты баланса (ф. 0503173, ф. 0503773). Инструкциями №№ 191н и 33н предусмотрено отдельное отражение изменений входящих остатков в зависимости от основания исправления ошибок прошлых лет:

И чтобы корректно заполнить отчетность, бухгалтерам приходилось вводить дополнительную аналитику на счетах, задействованных в учете операций по исправлению ошибок. Благодаря дополнительно введенным спецсчетам для отражения в учете исправлений ошибок прошлых лет формирование показателей в графах 6 и 10 Сведений (ф. 0503173, ф. 0503773) больше не потребует внутренней аналитики для разграничения основания исправления ошибок.

При формировании отчетности за периоды 2021 года показатели в графе 6 Сведений (ф. 0503173, ф. 0503773) по коду «03» будут формироваться на основании оборотов по исправлению ошибок прошлых лет, отраженных на счетах 304 86, 304 96. 401 18, 401 19, 401 28, 401 29, а в графе 10 Сведений (ф. 0503173, ф. 0503773) по коду «10» на основании оборотов по исправлению ошибок прошлых лет, отраженных на счетах 304 66, 304 76, 401 16, 401 17, 401 26, 401 27.

Так, для отражения в текущем году исправительных бухгалтерских записей по ошибкам прошлых лет с 1 января 2021 года следует применять следующие спецсчета бухгалтерского учета:

Код аналитического счета

Период, в котором допущена ошибка

Влияние на финансовый результат

304 66 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям»

исправление не корректирует показатели на счетах финансового результата

304 76 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям»

2019 и более ранние года

304 86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году»

304 96 «Иные расчеты прошлых лет, выявленные в отчетном году»

2019 и более ранние года

401 16 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»

исправление корректирует показатели доходов прошлого года

401 17 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям»

2019 и более ранние года

401 19 «Доходы прошлых финансовых лет, выявленные в отчетном году»

2019 и более ранние года

401 26 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»

исправление корректирует показатели расходов прошлого года

401 27 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям»

2019 и более ранние года

401 28 «Расходы финансового года, предшествующего отчетному, выявленные в отчетном году»

401 29 «Расходы прошлых финансовых лет, выявленные в отчетном году»

2019 и более ранние года

С 1 января 2021 года исключены следующие спецсчета, с использованием которых положениями Инструкции № 157н в прежней редакции предусматривалось формирование исправительных бухгалтерских записей по консолидируемым расчетам по ошибкам прошлых лет:

До этого возможность исправления ранее произведенных и исключенных при консолидации внутриведомственных расчетов одновременно у нескольких субъектов консолидации вызывала много вопросов, исключение таких счетов разрешило все сомнения.

Счета исправления ошибок прошлых лет: новшества для бюджетной сферы с 1 января 2021 года

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт «Учетная политика, оценочные значения и ошибки»), а также Методическими рекомендациями по применению Стандарта «Учетная политика, оценочные значения и ошибки», направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта «Учетная политика, оценочные значения и ошибки»).

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

— дополнительной бухгалтерской записью

— бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | |||||||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | ||||||

| Прошлый год | ||||||||

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год | |||