Организация учета спецодежды на предприятии

Постановка задачи учета специальной одежды и средств индивидуальной защиты

Требование обеспечения СИЗ определяются ст. 212 и 219 Трудового кодекса Российской Федерации, существуют отраслевые нормы выдачи СИЗ, (Приказ Минздравсоцразвития РФ от 1 октября 2008 г. N 541н), есть правила обеспечения спецодеждой и СИЗ (Приказ Минздравсоцразвития РФ от 1 июня 2009 г. N 290н)

Какие потери от неэффективного учета наблюдаются на предприятиях?

Эти проблемы ложатся на плечи специалиста по охране труда и ему трудно без удобного инструмента организовать правильный и эффективный учет. Как можно реализовать необходимый учет специальной одежды? На практике есть 3 варианта:

Целесообразность применения отдельного программного продукта продиктовано не только соображениями разделения функций программы по разным подразделениям, но и по разделам учета, по типам и целям. Давайте посмотрим на задачи учета специальной одежды на предприятии:

При этом необходим оперативный обмен данными с другими учетными системами:

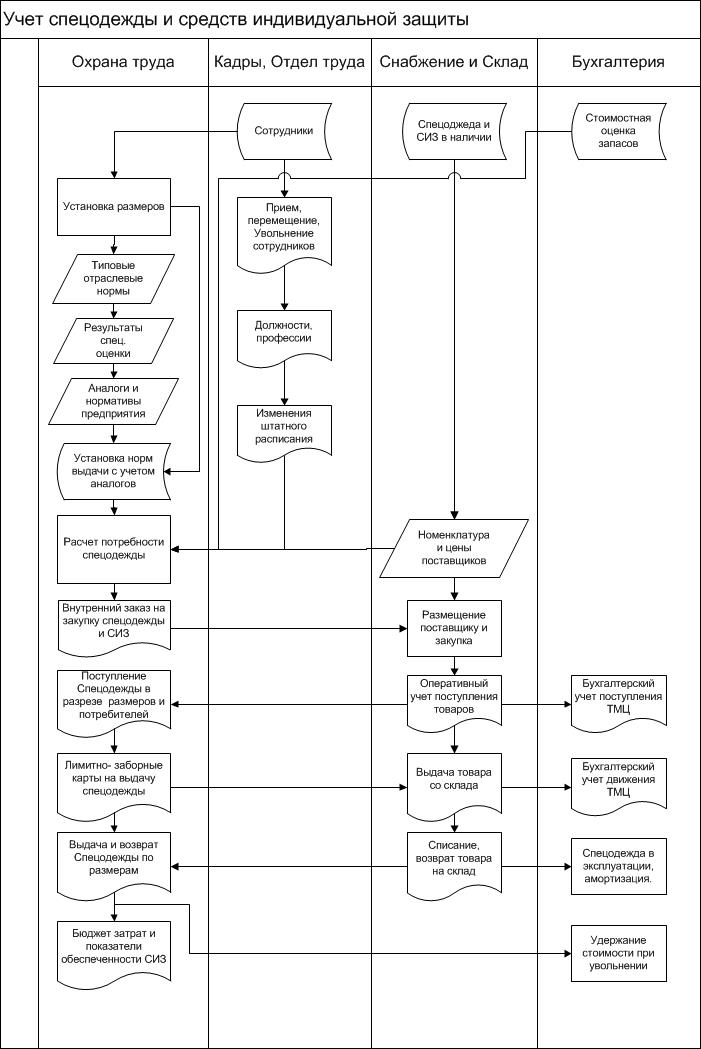

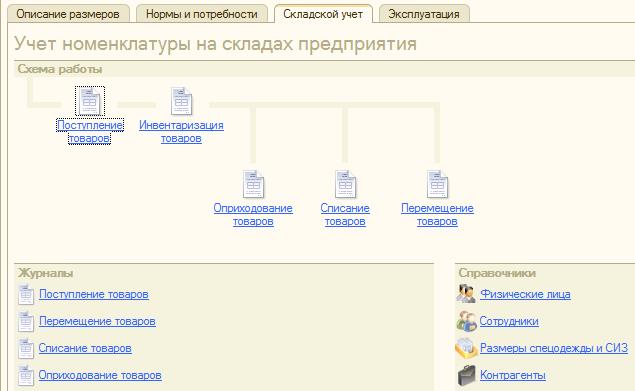

Рассмотрим схему бизнес-процесса учета спецодежды.

Такие задачи под силу современным платформам для автоматизации бизнеса. Ярким примером реализации такого подхода является разработка ООО «Информ Центр» программный продукт «Охрана труда» для 1С:Предприятия 8.

Автоматизация учета специальной одежды и СИЗ при помощи программы «Охрана труда»

Рассмотрим подробнее работу программы «Охрана труда». Для начала работы необходимо заполнить основные справочники: «Организации», «Подразделения», «Профессии», «Физические лица».

В программе имеется блок для обмена данными с типовыми конфигурациями на платформе 1С:Предприятие: «Управление производственным предприятием», «Зарплата и управление персоналом», «Бухгалтерия предприятия».

Для заполнения, а главное для актуализации данных можно воспользоваться обработкой загрузки данных. Программа уже настроена и для начала обмена достаточно просто указать необходимую базу данных в качестве источника. После обмена все необходимые справочники будут заполнены.

Теперь мы можем установить размеры физических лиц двумя способами:

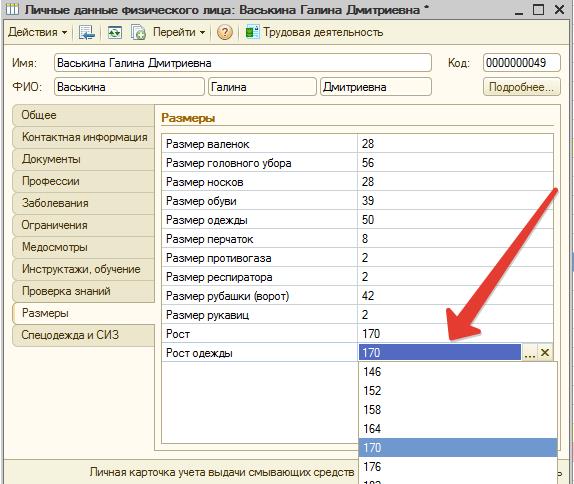

Внести данные о размерах в личную карточку физического лица.

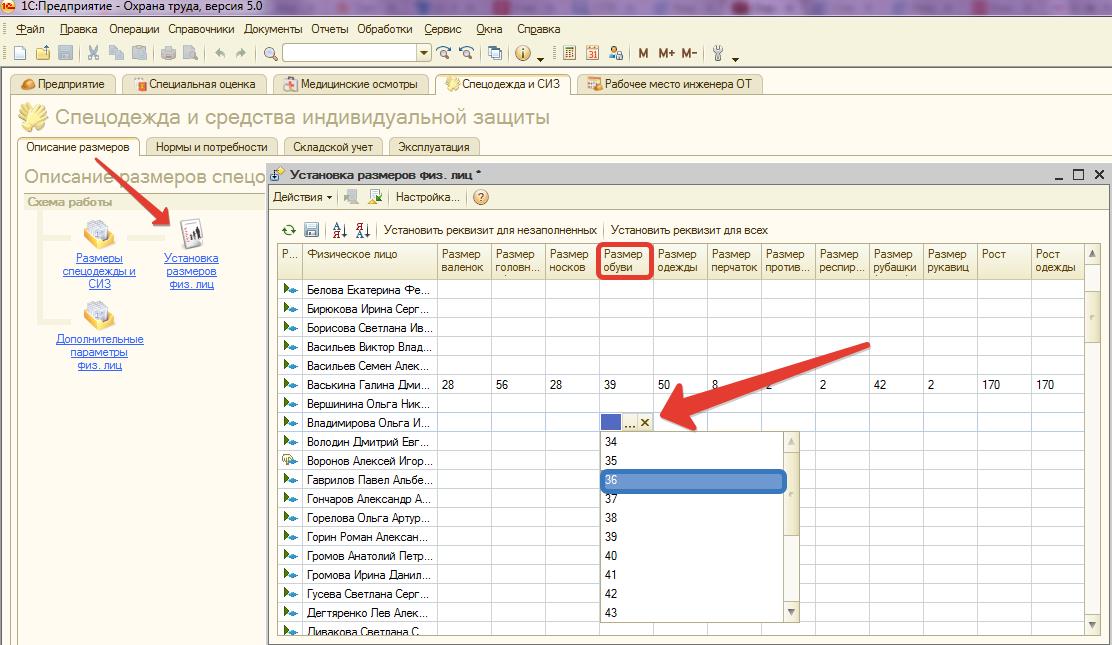

Воспользоваться специальной обработкой «Установка размеров физлиц». Этот вариант удобнее при первоначальном заполнении размеров, когда требуется заполнение данных по всем физлицам.

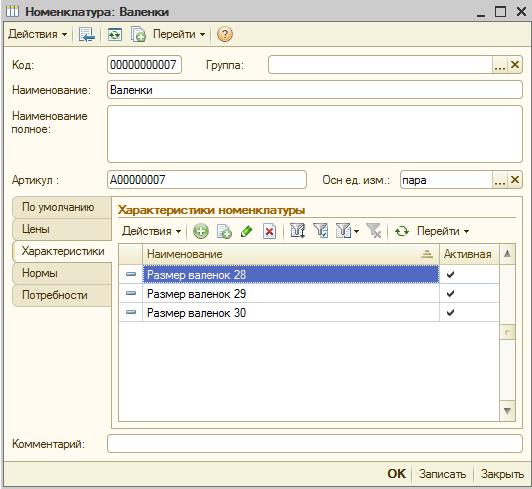

Вести размеры номенклатуры одежды, так же возможно с помощью программы «Охрана труда». Номенклатура в учетных системах бухгалтерии или складского учета может не вестись с достаточной степенью детализации по размерам. Там это не нужно. А для обеспечения работников специалисту по охране труда требуется обязательно. Для этого в программе предусмотрен учет в разрезе характеристик.

Полученные данные из учетных систем при переносе в программу «Охрана труда» необходимо конкретизировать по размерам.

Учет норм и потребностей выдачи спецодежды и СИЗ

Типовые отраслевые нормы бесплатной выдачи сертифицированных специальной одежды и специальной обуви (Приказ 541н от 1.10.2008) загружены в программу в виде справочника. Наряду с ним могут быть загружены другие нормы. Список норм приведен в документе «Нормативные документы по установлению норм выдачи специальной одежды».

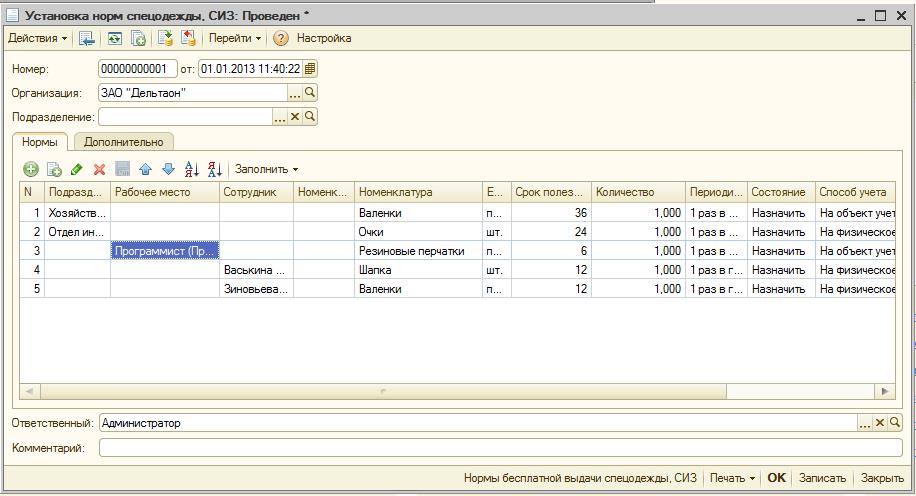

По согласованию с профсоюзом на предприятии могут применяться свои нормы выдачи, установленные с учетом аналогов. Для разрешения вопроса, что же положено выдавать в программе предусмотрен документ, который определяет, что и кому выдавать. Универсальность документа заключается в том, что можно назначить норму на выдачу как отдельному подразделению, профессии, рабочему месту или конкретному сотруднику, либо назначить комбинацию этих параметров в любом сочетании. Предусмотрена возможность корректировки количества и срока полезного использования для выдачи сменных комплектов. Это когда выдается 2 спецовки на двойной срок для возможности стирки.

Установленные нормы, с одной стороны, служат для расчета потребностей в спецодежде и СИЗ при планировании закупок, с другой стороны позволяют перейти к формированию лимитно-заборных карт для выдачи спецодежды согласно норм с учетом имеющегося в наличии складского запаса. Сформированные нормы выдачи закрепляются за сотрудником.

Как правило, на предприятиях выдачей спецодежды занимаются кладовщики складов вспомогательных материалов, реже встречается выделенный склад спецодежды. Программа позволяет самостоятельно вести учет движения на складах по спецодежде и СИЗ, а может обмениваться информацией с другой учетной программой. Тут есть несколько вариантов:

В любом случае в программе охрана труда должны присутствовать сведения о поступлениях на склад и выдаче спецодежды со склада.

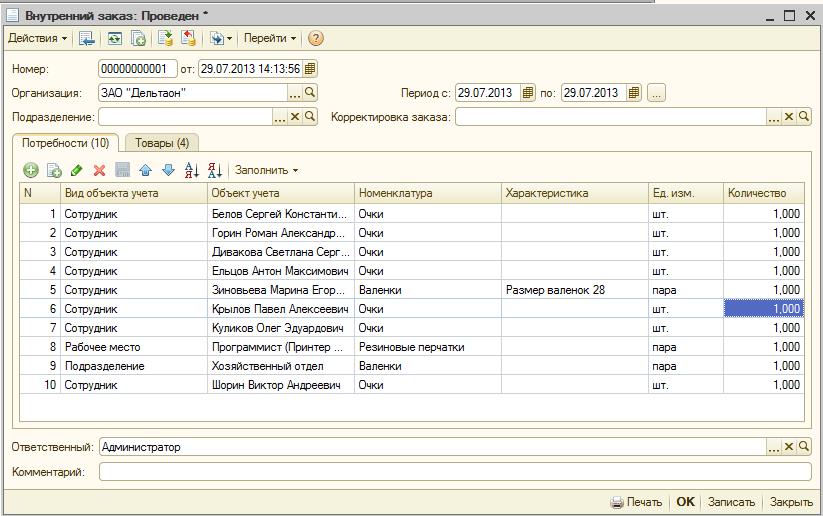

Сведения о наличии остатков по сладам, данные о спецодежде в эксплуатации и рассчитанные нормы выдачи позволяют вычислить требуемые объемы закупки спецодежды и составить внутренний заказ.

Программа готова сама выполнить согласование между номенклатурой для учета и номенклатурой для заказа при помощи дополнительной таблицы «Товары для обмена».

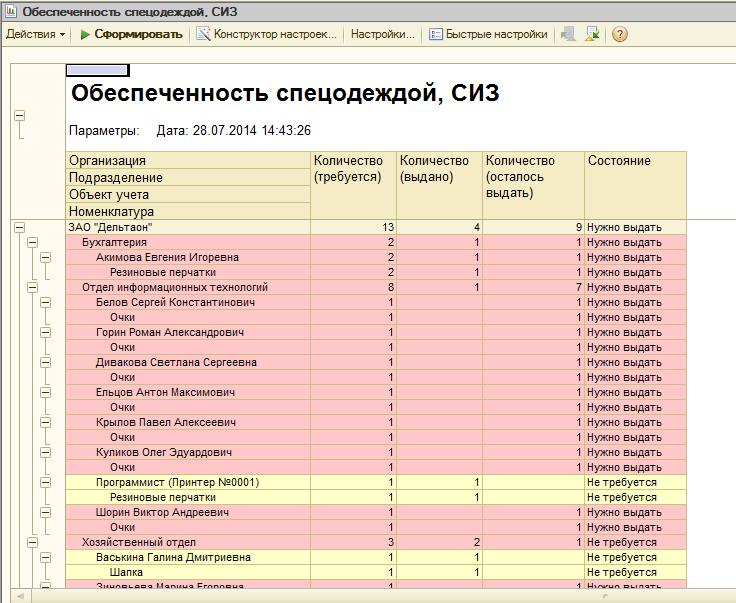

Результатом работы системы учета спецодежды и СИЗ является получение оперативных и достоверных данных о наличии, об обеспеченности и о потребностях в закупках. При этом все необходимые перерасчеты, связанные с перестановкой или сокращении персонала, остановкой при простое или запуском участка работы, открытии нового производства сразу отражаются в отчетности.

Благодаря использованию данного блока на предприятии возникают следующие эффекты:

При переводе этих выводов на язык цифр видно, что внедрение программы позволит улучшить каждый из показателей и эффект от внедрения может составить в размере около 10% от годового бюджета на закупку спецодежды! Как это рассчитали? А вот как! Возьмем предприятие в 1000 работников. По статистике из начала статьи видно, что в год такое предприятие тратит в среднем на спецодежду и СИЗ порядка 7 400 000 рублей.

Очевидно, что построение системы учета спецодежды на предприятии окупается уже течении первого года и даже раньше.

Учет спецодежды: от покупки до списания

Униформа или спецодежда обязательна во многих коммерческих и бюджетных организациях. Общая система учета выглядит достаточно просто — от суммы всего дохода отнимается сумма обязательных расходов и уже конечная сумма облагается налогом на прибыль. Вот только это на словах система настолько проста, на деле же она немного сложнее, так как имеет множество нюансов.

Что следует учитывать, заключая договор на закупку спецодежды?

За счет каких источников финансирования можно приобретать спецодежду?

Такой вопрос чаще всего интересует бухгалтеров бюджетных учреждений. Этот вид расходов может финансироваться как за счет бюджетных субсидий, выделенных на выполнение государственного (муниципального) задания, так и за счет средств, полученных от оказания платных услуг.

Кроме того, бюджетное учреждение вправе приобрести спецодежду за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Основанием для приобретения служат результаты СОУТ.

Размер средств, направляемых страхователем на финансирование предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Отметим, для того чтобы произвести расходы за счет страховых взносов на травматизм, бюджетная организация должна обратиться с заявлением в исполнительный орган ФСС по месту своей регистрации до 1 августа текущего календарного года.

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Выдача спецодежды работникам

При передаче спецодежды со склада в другие подразделения компании необходимо оформить первичный документ, на основании которого ведется учет спецодежды. Такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете.

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Учет выбытия спецодежды

Если спецодежда выбывает раньше окончания установленного срока эксплуатации (испорчена, физически изношена и непригодна к дальнейшему использованию), ее стоимость должна быть списана единовременно и включена в состав прочих расходов.

Как удержать стоимость спецодежды с увольняющегося работника?

Когда вы выдаете работнику спецодежду, необходимо заключить с ним договор о передаче мягкого инвентаря в пользование или разовый документ о приеме-передаче.

Обязанность работника возмещать причиненный работодателю прямой действительный ущерб предусмотрена статьей 238 ТК РФ, поэтому расторжение трудового договора не влечет освобождения работника от материальной ответственности за невозврат спецодежды.

Таким образом, в случае правильного оформления выдачи специальной одежды при невозвращении ее работником, увольняющимся из организации, работодатель вправе требовать возмещения стоимости спецодежды (срок использования которой не истек) с учетом степени ее износа (ст. 246 ТК РФ).

Избежать ошибок при ведении учета спецодежды или униформы позволяют программы «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Юлия Вольхина, менеджер проектов

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Изменения в учете спецодежды и спецоснастки с 2021 года: 1С:Бухгалтерия 8 редакция 3.0

Наша сегодняшняя статья посвящена изменению с 2021 года порядка списания на расходы стоимости спецодежды и спецоснастки в бухгалтерском учете. Это изменение связано с тем, что с 1 января 2021 года в бухгалтерском учете начинает применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н.

Также с 1 января 2021 года признаются утратившими силу: Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Методические указания по бухгалтерскому учету материально-производственных запасов и Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды.

Теперь, в соответствии с п. 3 ФСБУ 5/2019, для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Запасами, в частности, являются:

В соответствии с п. 9 ФСБУ 5/2019, запасы признаются в бухгалтерском учете по фактической себестоимости.

В соответствии с п. 41 ФСБУ 5/2019, запасы списываются в трех случаях:

А в соответствии с п. 43 ФСБУ 5/2019, балансовая стоимость списываемых запасов признается расходом периода, в котором признана выручка от продажи этих запасов, либо периода, в котором произошло выбытие (списание), в случаях, отличных от продажи.

Таким образом, новыми правилами бухгалтерского учета не предусмотрены способы списания стоимости запасов в течение срока полезного использования или пропорционально объему продукции (работ, услуг).

Следовательно, стоимость спецодежды и спецоснастки, признанных запасами, подлежит только единовременному списанию на расходы при передаче в эксплуатацию.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как видно, планируется много. Первое изменение, связанное с началом применения ФСБУ 5/2019 «Запасы», в программе 1С:Бухгалтерия 8 редакция 3.0 произошло в релизе 3.0.85 и относится, как раз, к учету спецодежды и спецоснастки.

В данной статье мы, как всегда, подробно, на конкретном примере рассмотрим, как в программе с 2021 года изменился учет спецодежды, спецоснастки и инвентаря.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

Организация «Рассвет» в январе 2021 года приобрела у организации «Поставщик» спецодежду стоимостью 2 400 рублей, в том числе НДС 20% (400 рублей), спецоснастку стоимостью 24 000 рублей, в том числе НДС 20% (4 000 рублей) и инвентарь стоимостью 12 000 рублей, в том числе НДС 20% (2 000 рублей). От поставщика был получен счет-фактура. В этом же месяце приобретенное имущество было передано в эксплуатацию для производства продукции в подразделение Цех. Производство готовой продукции относится к основному виду деятельности организации.

Для отражения в программе факта приобретения активов, относящихся в бухгалтерском учете к запасам, используется документ Поступление с видом операции Товары.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части документа выбирается номенклатура, соответствующая приобретенным запасам, указывается ее количество, цена и ставка НДС. Реквизит Вид номенклатуры, в соответствующих элементах справочника Номенклатура, должен соответствовать виду запаса (в нашем случае это: Спецодежда, Спецоснастка и Инвентарь и хозяйственные принадлежности), так как на его основании в документах программы автоматически устанавливаются бухгалтерские счета учета запасов (в нашем примере: 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе»).

В «подвале» документа регистрируется полученный от поставщика счет-фактура. При этом указывается его номер и дата.

Заполненный документ Поступление показан на Рис. 1.

При проведении документ в бухгалтерском и налоговом учете оприходует по дебету счетов 10.09 и 10.10 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» приобретенные запасы по стоимости без учета НДС и выделит в бухгалтерском учете предъявленную продавцом сумму НДС по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам». В целях подсистемы учета НДС, документ сделает записи в регистр накопления НДС предъявленный.

Результат проведения документа Поступление показан на Рис. 2.

В соответствии с п. 1 ст. 172 НК РФ, суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), после принятия их на учет подлежат вычетам. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами.

НДС по приобретенным товарам (работам и услугам) принимается в программе к вычету либо датой получения счета-фактуры, либо в конце налогового периода (квартала).

В первом случае это происходит с помощью документа Счет-фактура полученный, если в нем включен флажок Отразить вычет НДС в книге покупок датой получения. В противном случае, в программе используется регламентный документ Формирование записей книги покупок.

В нашем примере используется первый вариант. Поэтому при проведении документ Счет-фактура полученный (с включенным флажком) сформирует в бухгалтерском учете проводку по дебету счета 68.02 «Расчеты по налогам и сборам. Налог на добавленную стоимость» в корреспонденции с кредитом счета 19.03, то есть примет НДС в бухгалтерском учете к вычету.

Работая с регистрами накопления, документ спишет регистр НДС предъявленный и сделает запись в регистр НДС Покупки, то есть сделает запись в книгу покупок.

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 3.

Прежде, чем мы будем передавать спецодежду и спецоснастку в эксплуатацию (производство), давайте вспомним, как происходил этот процесс в программе до 2021 года.

Независимо от того, как должно было происходить списание стоимости имущества, единовременно или постепенно в течение какого-то срока, в бухгалтерском и налоговом учете вначале происходила передача имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». На этом счете для учета по каждому виду запасов открыт отдельный субсчет.

На счете 10.11 учет ведется в разрезе партий материалов в эксплуатации. В качестве партии материалов в эксплуатации используется документ Передача материалов в эксплуатацию, либо специальный документ Партия материалов в эксплуатации, который используется при передаче в программе данного имущества в эксплуатацию с помощью ручных проводок.

При формировании обоих вышеназванных документов для каждой передаваемой в эксплуатацию номенклатуры спецодежды и спецоснастки заполнялся элемент справочника Назначение использования, в котором указывался способ погашения стоимости. Способ погашения стоимости мог принимать три значения: погашать стоимость при передаче в эксплуатацию, линейный и пропорционально объему продукции (работ, услуг). Также в назначении использования указывался срок полезного использования и способ отражения расходов.

В зависимости от выбранного способа погашения стоимости и срока полезного использования, стоимость спецодежды и спецоснастки списывалась с кредита счета 10.11 в дебет затратных счетов или единовременно или постепенно. Бухгалтерские проводки по передаче спецодежды и спецоснастки в производство до 2021 года, а также пример заполнения элемента справочника Назначение использования показаны на Рис. 4.

Теперь давайте рассмотрим процесс передачи спецодежды и спецоснастки в эксплуатацию в 2021 году. Для отражения факта передачи спецодежды, спецоснастки и инвентаря в производство в программе, как и ранее, используется документ Передача материалов в эксплуатацию. Для каждого вида передаваемого имущества в документе существует отдельная закладка.

В табличной части на закладке Спецодежда выбирается номенклатура, соответствующая передаваемой в производство спецодежде, указывается ее количество, материально ответственное лицо, способ отражения расходов и счет учета.

Так как с 2021 года спецодежда в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части отсутствует реквизит Назначение использования, но появился реквизит Способ отражения расходов. Также в табличной части отсутствует реквизит Счет передачи.

В табличной части на закладке Спецооснастка выбирается передаваемая в производство номенклатура-спецоснастка, указывается ее количество, способ отражения расходов и счет учета. Так как спецоснастка в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части также отсутствуют реквизиты Назначение использования и Счет передачи, но появился реквизит Способ отражения расходов.

В табличной части на закладке Инвентарь и хозяйственные принадлежности выбирается передаваемый в производство номенклатура-инвентарь, и также как на всех остальных закладках, указывается его количество, материально ответственное лицо, способ отражения расходов и счет учета. Состав реквизитов в этой табличной части не изменился, так как инвентарь всегда списывался в бухгалтерском учете только единовременно.

Теперь, как мы видим, все закладки документа заполняются одинаково. Справочник Назначение использования больше не используется. Поэтому Способ отражения расходов указывается непосредственно в каждой табличной части.

Единственным отличием является отсутствие реквизита Физическое лицо в табличной части на закладке Спецоснастка, но это связано с тем, что спецоснастку положено учитывать за подразделением, а не за материально ответственным лицом.

Документ Передача материалов в эксплуатацию показан на Рис. 5.

К каким расходам в бухгалтерском и налоговом учете относится стоимость передаваемого в эксплуатацию имущества определяется реквизитами Способ отражения расходов табличных частей документа. Эти реквизиты представляют из себя элементы одноименного справочника Способы отражения расходов.

В нашем примере мы передаем имущество в цех, и это имущество будет использоваться для производства продукции. Производство готовой продукции для организации «Рассвет» относится к обычным видам деятельности. Поэтому в бухгалтерском учете в качестве счета отнесения затрат мы планируем использовать счет 20.01 «Основное производство». В качестве аналитика счета используется номенклатурная группа Производство и статья затрат Материальные расходы.

В целях налогообложения прибыли. в соответствии с пп. 3 п. 1 ст. 254 НК РФ, затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом, относятся к материальным расходам. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Поэтому вид расходов для налогового учета в используемой статье затрат должен иметь значение Материальные расходы.

Используемый в примере элемент справочника Способы отражения расходов показан на Рис. 6.

При проведении документ спишет в бухгалтерском и налоговом учете имущество, передаваемое в эксплуатацию (производство), с кредита счетов учета (10.10, 10.09) в дебет счета учета затрат (20.01).

Обратите внимание, что теперь в бухгалтерском учете для спецодежды и спецоснастки отсутствует проводка по передаче имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». Имущество списывается в расходы непосредственно с кредита счета учета.

В соответствии с п. 8 ФСБУ 5/2019, организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения переданных в производство (эксплуатацию) объектов, указанных в подпункте «б» пункта 3 настоящего Стандарта. Поэтому переданная в эксплуатацию спецодежда, спецоснастка и инвентарь учитываются документом по дебету забалансового счета МЦ «Материальные ценности в эксплуатации» на отдельных субсчетах для каждого вида имущества.

Проводки документа Передача материалов в эксплуатацию показаны на Рис. 7.

Как мы видим, в связи с произошедшими изменениями законодательства, бухгалтерский учет спецодежды и спецоснастки в программе значительно упростился. Причем, разработчики программы кардинально изменили алгоритм работы программы, отказавшись от использования справочника Назначение использования.

Хочу дополнительно обратить внимание на небольшую тонкость в налоговом учете.

В пп. 3 п. 1 ст. 254 НК РФ указано, что стоимость имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, то есть единовременно. В то же время там написано, что в целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. Таким образом разрешено и постепенное списание имущества.

Такая возможность появилось в Налоговом Кодексе только в 2015 году в целях уменьшения различий между бухгалтерским учетом и налоговым учетом. Поэтому с 2015 года по 2020 год в программе спецодежда и спецоснастка в целях налогообложения прибыли могла списываться или единовременно или также, как в бухгалтерском учете (в том числе и постепенно). Это определялось в настройках учетной политики по налоговому учету (Настройка налогов и отчетов). С 2021 года и в бухгалтерском и в налоговом учете списание может происходить только единовременно. Таким образом возможность списывать имущество в налоговом учете постепенно в программе не предусмотрена. Но в этом и нет необходимости.

Еще одна приятная новость, связанная с темой данной статьи.

В программе, начиная с 2021 года, добавлена возможность инвентаризации спецодежды и инвентаря, переданных в эксплуатацию. Инвентаризационные описи заполняются по остаткам на забалансовых счетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» для указанного материально ответственного лица. Для этого используется обычный документ Инвентаризация товаров.

Для автоматического заполнения табличной части на закладке Товары данными забалансовых счетов МЦ необходимо всего лишь в «шапке» документа очистить реквизит Склад, указать материально ответственное лицо и воспользоваться кнопкой «Заполнить».

Заполненный документ Инвентаризация товаров показан на Рис. 8.

При заполнении табличной части количество фактическое всегда соответствует учетному количеству. По результатам инвентаризации реквизит Количество фактическое корректируется. Например, количество фактическое может быть меньше учетного количества. Такая ситуация приводит к отрицательному отклонению и называется недостача. Или количество фактическое может быть больше учетного количества. Такая ситуация приводит к положительному отклонению и называется излишек.

Табличная часть Товары с результатами инвентаризации показана на Рис 9.

Сличительная ведомость, полученная по результатам проведенной инвентаризации, показана на Рис. 10.

Выявленные в результате инвентаризации недостачи должны быть списаны в бухгалтерском учете. А выявленные излишки должны быть оприходованы в бухгалтерском учете.

Документ Инвентаризация товаров при проведении никаких проводок в бухгалтерском учете не формирует. Он нужен только для проведения инвентаризации и печати инвентаризационных ведомостей. Но на его основании можно вводить специальные документы, которые списывают недостачи и оприходовают излишки. К сожалению, эти документы умеют работать с имуществом, учитываемом только на балансовых счетах бухгалтерского учета. С имуществом, учитываемом на забалансовых счетах они пока работать не умеют.

Поэтому для списания материальных ценностей, учитываемых на забалансовых счетах, придется воспользоваться документом Списание материалов из эксплуатации. Документ предназначен для списания переданной в эксплуатацию спецодежды, спецоснстки и инвентаря.

Для списания каждого вида имущества в документе существует отдельная закладка. В нашем случае на закладке Спецодежда указывается списываемая номенклатура-спецодежда, партия материалов в эксплуатации, количество, материально ответственное лицо и счет учета.

Документ Списание материалов из эксплуатации и его проводка показаны на Рис. 11.

Для оприходования выявленных в результате инвентаризации излишков придется воспользоваться документом Операция и сформировать необходимую бухгалтерскую проводку вручную.

Документ Операция с проводкой, соответствующей нашему примеру, представлен на Рис. 12.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»