Кредитные истории

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

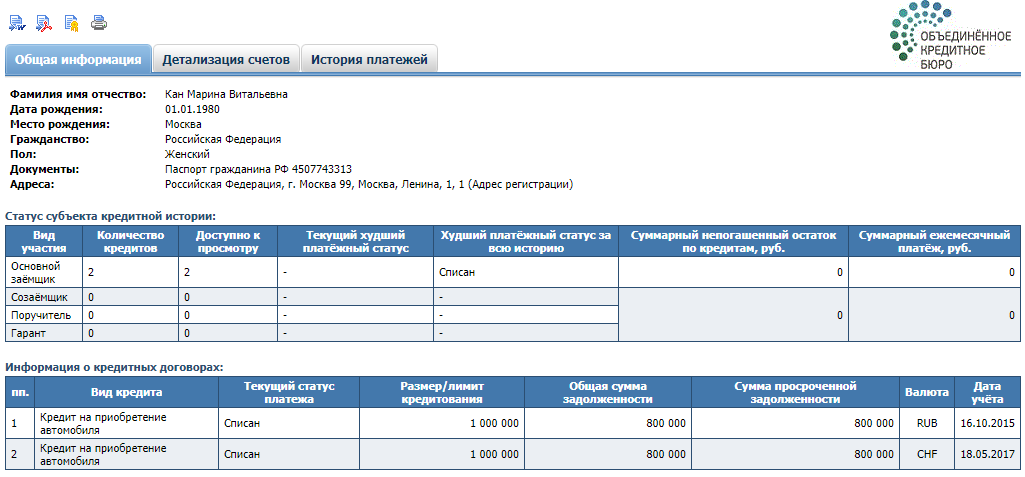

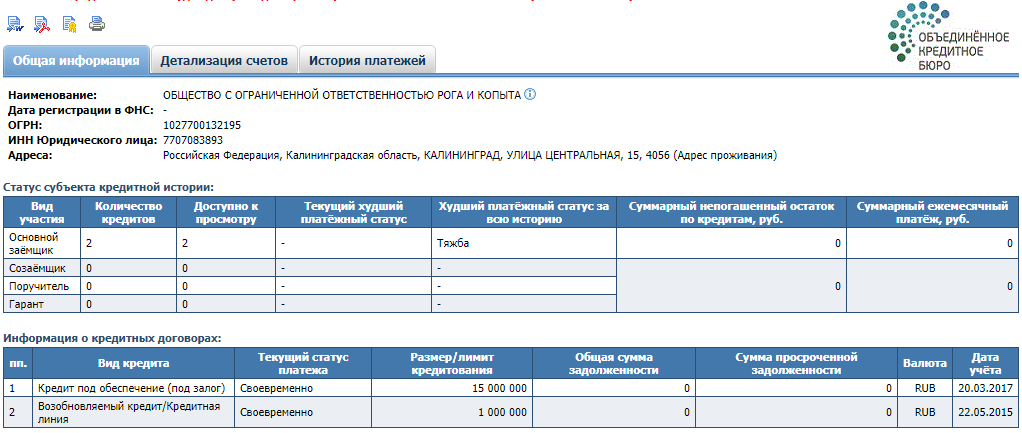

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Получить свой кредитный отчет

Как проверить и получить кредитную историю юридического лица (ЮЛ)?

Кредитная история – это информация о субъекте кредитной истории (заемщике), содержащая сведения о принятых на себя обязательствах по договорам займа (кредита) и их исполнении. Если Вы задаетесь вопросом как проверить свою кредитную историю, то наше бюро готово предоставить Вам всю необходимую информацию. Каждый субъект кредитной истории имеет право получать информацию по всей кредитной истории. Данную процедуру можно осуществить два раза в год бесплатно и неограниченное количество раз за плату в соответствии с тарифами бюро.

Для получения кредитной истории ЮЛ есть несколько способов:

Направить в адрес бюро запрос в форме электронного документа, подписанного усиленной квалифицированной электронной подписью

Заполните бланк заявления, подпишите своей усиленной квалифицированной электронной подписью руководителя организации и направьте на hotline@equifax.ru

Отправить в адрес бюро нотариально заверенное заявление на получение кредитного отчёта

Внимание! Заявление не нужно отправлять письмом с объявленной ценностью. Срок доставки таких писем в бюро на много дольше обычных или заказных отправлений.

Образец заявления можно скачать здесь

Отправить заверенную телеграмму в адрес бюро.

Телеграмма должна быть направлена в адрес бюро и содержать следующие данные: наименование (полное, сокращённое), ОГРН, ИНН; также указываются сведения о представителе СКИ: Ф.И.О, дата и место рождения, адрес регистрации, данные паспорта или иного документа, удостоверяющего личность (серия, номер, наименование документа), сведения о полномочиях [Устав, реквизиты доверенности])).Телеграмма должна быть обязательно заверена работником отделения почтовой связи по предъявлению паспорта уполномоченного представителя и документа, подтверждающего его полномочия.

Обратиться в офис бюро лично

Зарегистрироваться в офисе бюро в сервисе «Кредитная история онлайн» для ЮЛ

Как упоминалось выше, каждый субъект кредитной истории имеет право получить информацию по своей кредитной истории бесплатно два раза в год. Это прописано в Федеральном законе №218 «О кредитных историях». Предоставление кредитной истории бесплатно осуществляется различными способами как в письменной форме, так и в форме электронного документа.

Кредитный отчет предоставляется в одной из двух форм:

— В письменной форме, заверенной печатью Бюро и подписью руководителя бюро кредитных историй либо иного уполномоченного лица бюро кредитных историй;

— в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации или иным аналогом собственноручной подписи руководителя бюро кредитных историй либо иного уполномоченного лица бюро кредитных историй.

Бюро, осуществив идентификацию, предоставит кредитный отчет способом, указанным в заявлении:

— при личном обращении в бюро — в день обращения;

— в ином случае — в срок, не превышающий трех рабочих дней со дня получения Заявления.

После первых двух бесплатных запросов кредитного отчета, бюро предоставляет кредитный отчет согласно срокам, указанным выше, при условии поступления оплаты.

В кредитной истории выделены четыре блока:

1-й блок — «Титульная часть» — содержит сведения о субъекте кредитной истории, по которым его можно идентифицировать.

Полное, сокращенное и фирменное наименования, адрес места нахождения и контактный телефон постоянно действующего исполнительного органа юридического лица, ОГРН, ИНН, сведения о реорганизации.

2-й блок — «Основная часть» — содержит:

— дополнительные сведения о субъекте кредитной истории (сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя, о процедурах банкротства юридического лица и проч.);

— сведения об обязательствах субъекта кредитной истории как заемщика, поручителя или принципала (с указанием суммы, срока исполнения обязательств, наличия просроченных задолженностей и проч.);

— сведения о вступившем в силу и не исполненном в течение 10 дней решении суда о взыскании с субъекта кредитной истории денежных сумм, в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также алиментным обязательствам.

3-й блок — «Дополнительная (закрытая) часть» — содержит сведения:

об источниках формирования кредитной истории (кредиторе, страховой организации и т.д.);

— о пользователях кредитной истории;

— о приобретателях права требования при произошедшей переуступке прав требования по договору займа (кредита).

Кредитная история передается в бюро кредитных историй без Вашего согласия и сохраняется в течение 10 лет с момента последней записи.

Кредитная история не содержит сведений о самих покупках или имуществе клиента. Никакая личная информация, например, медицинские данные (кроме признания судом субъекта кредитной истории недееспособным или частично недееспособным), не могут быть в нее внесены.

Кроме того, доступ к основной части кредитной истории возможен только с согласия субъекта кредитной истории.

Преимущества Вашего сотрудничества с БКИ:

— формирование Вашего положительного имиджа;

— положительная кредитная история заемщика дает преимущество при получении кредита;

— установление оптимальной процентной ставки по кредиту индивидуально для каждого заемщика;

— увеличение суммы и срока кредита.

Если вы задаетесь вопросом, как узнать кредитную историю вашей компании? Если вашей компании постоянно отказывают в получении кредита? Наша компания предлагает свои услуги по проверке кредитной истории. Мы поможем вам получить сведения о кредитной истории вашей компании.

Узнать, есть ли у юридического лица кредиты

Повышенная долговая нагрузка несет риск неисполнения контрагентом своих обязательств по договору – частичного (задержка платежей, неполные выплаты) или полного. В этом свете проверить, есть ли на фирме кредиты, перед заключением соглашения, предусматривающего авансовые схемы взаимодействия, формирование дебиторской задолженности – шаг не только разумный, но и необходимый. Какие для этого есть инструменты?

Проверить фирму на кредиты

Оптимальный способ проверить юр.лицо на кредиты –проверить кредитную историю ООО. Так вы не только установите сам факт наличия кредитов, но также сможете оценить уровень долговой нагрузки контрагента (понадобятся актуальные балансы, желательно, с отметкой налоговой инспекции), но его платежную дисциплину с помесячной детализацией.

Именно кредитная история контрагента даст вам всю полноту картины. История запросов на кредиты за последний квартал укажет, насколько контрагент нуждается в дополнительном финансировании на текущий момент, не испытывает ли он острую необходимость в привлечении средств. График платежей покажет, не случается ли у контрагента «кассовых разрывов», а если да, то с какой периодичностью это происходит. Соотношение кредитных выплат и выручки позволит оценить, как контрагент справляется со своей нагрузкой, хватает ли ему средств на исполнение своих обязательств перед кредиторами и основную деятельность, а главное, сделать довольно точный прогноз по платежной дисциплине контрагента на ближайшее время.

Единственная трудность в использовании кредитной истории в качестве инструмента оценки контрагента – необходимость письменного согласия на ее получение за подписью генерального директора. Хотя, с другой стороны, сам факт того, что вам такого согласия не дают, может послужить определенным маркером – значит, есть, что скрывать?

Проверка юридического лица по кредитам

Также проверить ООО на кредит позволяет бухгалтерская отчетность предприятия. Так называемая форма 1 бухгалтерского баланса, которая содержит сведения об активах и пассивах компании, также указывает на краткосрочные (до 1 года) и долгосрочные (свыше 1 года) обязательства контрагента. К краткосрочным обязательствам относятся выплаты компании контрагентам или сотрудникам, к долгосрочным – кредиты.

Бухгалтерская отчетность покажет, какими были кредитные обязательства контрагента на начало и конец отчетного периода, в динамике по году, позволит сопоставить их с показателями прибыли компании.

Проверка бух.отчетности позволяет проверить, есть ли кредит на ООО. Но нужно иметь ввиду, что информация официальных отчетов поступает с небольшой временной задержкой. Это связано с процессом получения, обработки и выгрузки информации Росстатом, который не позволяет получить данные с актуальностью на день запроса. Если вы считаете, что оценка уровня кредитной нагрузки того или иного контрагента имеет критическое значение для проверки, лучшим основанием послужит его кредитная история.

Как по ИНН проверить контрагента, были ли суды, кредиты

Есть еще один способ, как узнать, есть кредит на юридическое лицо или нет, вовлечено оно в судебные процессы или нет. Получить консолидированную информацию о контрагенте помогает Бизнес-справка. В числе прочих данных, в справке указаны сведения об арбитражах, в которые контрагент был вовлечен и как ответчик, и как истец. Если среди лиц, выдвигающих претензии в отношении контрагента имеются кредитные организации, значит, у него были кредиты, в том числе проблемные. В арбитраж кредиторы обращаются, как правило, только исчерпав все другие методы взыскания задолженности.

Итак, теперь вы немного лучше осведомлены, как узнать задолженности по кредитам ООО (контрагентов других видов). Не пренебрегаете оценкой кредитной нагрузки и платежной дисциплины ваших новых партнеров, периодически перепроверяйте старых. Финансовое состояние контрагента может измениться в короткое время. Проверка бух.отчетности, кредитной истории контрагентов, поможет обезопасить ваше предприятие от формирования проблемной дебиторской задолженности.

Консолидированный отчет. Балансы, прибыли и убытки, арбитраж, лицензии, структура, индексы должной осмотрительности и финансового риска, ЕГРЮЛ, вестник ЕГРЮЛ.

Активы и пассивы. Доходы и расходы. Прибыль и убытки. Капитал. Движение денежных средств на счетах.

Дебиторская и кредиторская задолженность.

Кредитный отчет контрагента

Проверка исполнения контрагентом кредитных обязательств. Оценка рисков. Определение лимита дебиторской задолженности.

Как руководителю узнать о долгах компании

Каждый хочет и должен управлять своими финансами, а руководитель предприятия еще и финансами компании, контролировать ситуацию. Долги могут испортить репутацию, стать причиной проблем с законом, ограничений. Проверить себя и компанию на задолженности достаточно просто — в сети интернет провести сверку по долгам можно в любой момент через специализированные порталы в оперативном режиме. И произвести оплату, что удобно.

Каждый руководитель хочет иметь в своем штате надежного бухгалтера и не вникать в учет. Но совсем не контролировать деятельность бухгалтерии нельзя, тем более, если ее передали на аутсорс.

Бухгалтер может нанести урон деловой репутации компании, как перед контрагентами, так и перед контролирующими органами, задолженность может быть взыскана судом за счет имущества, неплательщику грозят штрафные санкции, которые могут стать тяжким бременем для бюджета.

Причины возникновения долгов могут быть различными, и пока существует человеческий фактор, избежать ошибок полностью не удастся. И даже незначительные долги компании или ее руководителя могут привести к парализации всей деятельности. Для того чтобы своевременно узнать о налоговых и других долгах и оплатить их, достаточно просто периодически проводить проверку.

Кроме того, сбор информации проводят перед покупкой бизнеса.

Способы проверки задолженности компании

Проверить налоговую задолженность компании можно с достаточно большой точностью. Чтобы получить полную картину, лучше использовать сразу несколько способов. Кстати, проверять можно (и нужно) не только свою организацию, но контрагентов.

Проверка через сайт ФНС РФ — способ бесплатный, быстрый и надежный. Так это официальный сайт государственного органа, сведения вы получите из максимально авторитетного источника:

Проверка с помощью Федеральной службы судебных приставов — еще один вариант проверки компании и руководителя на наличие задолженностей:

Проверка с помощью ЕФРСБ — Единого федерального реестра сведений о банкротстве, в который включаются сведения, отражающие фактическое состояние компании, проходящей банкротство.

В данном реестре находятся данные о долгах у компаний, кредиторов, стадия процедуры признания юридического лица финансово несостоятельным.

Большое значение имеет не только задолженность у компании, но и судебные дела. Для этого нужно изучить картотеку арбитражных дел.

Как проверить ООО на судебные дела по ИНН:

Картотека арбитражных дел поможет установить, не участвует ли предприятие в тяжбе в настоящий момент. Вы получите сведения, в каких именно тяжбах участвует компания, в какой роли, информацию на какой стадии находится разбирательство.

Как еще можно обезопасить свой бизнес

Государство жестко контролирует предпринимательство. В этом контроле банкам отведена особая роль. В частности, банки следят за тем, чтобы клиент заплатил налоги, и интересуются происхождением денег. Банк, не соблюдающий правила контроля, потеряет лицензию. Если правильно построить работу с банком, то задолженности мимо вас не пройдут и будут погашены вовремя и без последствий.

Удобнее всего выстроить взаимодействие через онлайн-банк. Абсолютное большинство банков имеет онлайн-платформы, позволяющие совершать платежи и отслеживать транзакции, не вставая с места. Воспользоваться онлайн-услугами можно через веб-браузер или мобильное приложение, разработанное самим банком. К тому же так вы будете контролировать все платежи, списания, видеть блокировки.

С Онлайн-банком Банка «Развитие-Столица» вы можете развивать свой бизнес, доверив специалистам заботу о формальностях.

Онлайн-банк «Развитие-Столица» — современная система расчетов, которая помогает оперативно и удобно решать любые финансовые вопросы.

Документооборот с банком происходит также онлайн. Документы подписываются электронной цифровой подписью, что очень удобно, и такой способ подписания позволяет приравнять электронные документы к подписанным обычной подписью.

ЭЦП руководителя часто используются подчиненными, что упрощает бухгалтеру сдачу отчетности, отправку платежей, юрист может без труда передавать документы в суды, специалист по ВЭД подписывать и отправлять документы в таможню. Но передача ЭЦП является делом опасным и может привести к нежелательным последствиям. Подчиненный может быть не заинтересован в выполнении поручений и использовать данные ему права в корыстных целях.

Если по отношению к владельцу ЭЦП были совершены неправомерные действия, у него могут быть проблемы с доказательством невиновности. Руководствуясь нарушением принципа конфиденциальности ЭЦП, суды не всегда могут признать подписание документов незаконным.

Если вы хотите дать, например, бухгалтеру доступ к выпискам банка или загрузке платежек в онлайн-банк, то можете сделать его пользователем с ограниченными правами доступа. Либо самостоятельно загружайте платежи и выгружайте выписки, в этом при работе с Онлайн-банком Банка «Развитие-Столица» ничего сложного нет.

Бюро кредитных историй юридических лиц

Кредитные истории юридических лиц хранятся в тех же бюро (БКИ), где хранятся кредитные истории физических лиц. Отдельных БКИ юридических лиц не существует. Большая часть кредитных историй по юридическим лицам хранится в Национальном бюро (НБКИ). Ниже мы расскажем, как получить кредитную историю заемщика юридического лица в НБКИ с помощью сервиса unirate24.ru.

Согласие на получение кредитного отчета из БКИ юридического лица

Письменное согласие обязательно. Без него НБКИ не имеет права предоставлять данные проверяемого контрагента по кредитам.

Как правило, если контрагент заинтересован в сотрудничестве с вами и не имеет проблем с кредитами, то без долгих уговоров подпишет заявление согласие. Тем более если хочет работать с вами на условиях отсрочки платежа.

Как получить кредитную историю юридического лица в НБКИ с помощью unirate24.ru

1) Зарегистрируйтесь в сервисе.

2) Отметьте «кредитный отчет предприятия» и нажмите «Далее».

3) Заполните данные проверяемого контрагента: ФИО гендиректора (или другого лица, имеющего право подписи), юридический и фактический адрес.

4) Скачайте заявление-согласие с автоматически заполненными персональными данными, получите подпись клиента и прикрепите скан-копию. Также прикрепите копию ОГРН контрагента и доверенность, если заявление-согласие подписал не директор.

5) Выполняете запрос:

Если на балансе достаточно денег (услуга стоит 700 рублей), вы получите отчет через 10 секунд в виде PDF файла — скачать пример отчета.

Кредитная история юрлица содержит три части:

Первая часть – «титульная»

Содержит регистрационные и контактные данные проверяемого название, ИНН, ОГРН, адреса и телефоны. Также в этой части содержатся сводные данные по кредитам: общее количество кредитов и просрочек, кредитная нагрузка (остаток и ежемесячные платежи по кредитам), количество обращений в банк за разные периоды. Обычно этих данных достаточно, чтобы оценить платежеспособность клиента и выбрать подходящую форму взаиморасчета.

Вторая часть – «основная»

Содержит подробные сведения о каждом конкретном кредите проверяемого: вид кредита (на какие нужды), размер кредита, даты открытия и закрытия (по договору), статус кредита (активный, закрытый, просроченный) и др.

Третья часть – «дополнительная»

Содержит сведения об обращениях заемщика в банк: причину и дату обращения, размер кредита.

Кредитный отчет контрагента

Проверка исполнения контрагентом кредитных обязательств. Оценка рисков. Определение лимита дебиторской задолженности.

Начните проверку сейчас

Это не займет много времени. Отчет придет уже через 1 секунду.