Сверка остатков по товарам в БУ и УСН

Применяя упрощенную систему налогообложения с видом Доходы — Расходы может возникнуть иллюзия простоты ведения учета. Однако грамотное ведение учета на «упрощенке» совсем не простое занятие.

Для соблюдения всех принципов, необходимых для принятия в расходы для целей УСН, не хватает анализа данных только бухгалтерского учета. Для этой цели в программе предназначен специальный регистр — Расходы при УСН. Этот регистр нужно специальным образом анализировать, контролировать и строить по нему отчеты, чтобы получить информацию по учету УСН.

Существующий в программе отчет Анализ состояния налогового учета по УСН хоть и пытается показать в наглядной форме все элементы принятых расходов, но по нашему мнению его не достаточно и мы предлагаем цикл статей в котором расскажем несколько «секретных» проверок учета по УСН, без которых не получится организовать чистый и прозрачный учет по УСН.

Необходимо проверить, все ли расходы принимаются к УСН

Почему это надо сделать:

Для каждого расхода УСН, необходимо вручную устанавливать порядок принятия к расходам в документах учета затрат (поступление товаров и услуг, требование накладная, отражение зарплаты в регламентированном учете )

Если признак принятия к УСН не установлен, программа считает, что эти расходы для целей УСН не принимаются.

Проверить установку реквизита в каждом документе — трудоемкая задача, поэтому будем проверять правильность разнесения за весь год.

Для этого строим универсальный отчет по регистру Расходы при УСН следующим образом ( отчет)

Для конфигураций Управление производственным предприятием (УПП) и Комплексная автоматизация (КА) настраиваем следующим образом регистр Расходы при УСН.

Смотрим, везде ли установлен статус отражения в НУ. Если нет — заполняем необходимым значением в документах учета затрат.

Следующей задачей является сверка остатков МПЗ (товаров и материалов) по бухучету и по данным УСН

Для анализа остатков по регистрам УСН необходимо построить универсальный отчет по регистру накопления Расходы УСН (Отчеты — Универсальный отчет)

Строим по следующими группировками и отборами

Устанавливаем необходимый отбор по нужной организации и при необходимости по счету учета и номенклатуре

Данные по регистру Расходы при УСН

Сверим результаты по остаткам в ОСВ (данные по БУ) и в регистре Расходы при УСН (данные по НУ)

Сверять остатки имеет смысл только по количеству.

Расхождения остатков по сумме имеет смысл делать только на следующем этапе, также следует учитывать, что 100% совпадения этих данных добиться невозможно в виду разных методических причин.

В данном случае остатки обоих отчетов совпадают, что говорит о том, что все реализованные товары по упрощенной системе попали в расходы, то есть они были куплены, оплачены поставщику и реализованы конечному покупателю.

В случае, если остатки не сходятся, необходимо определить соответствие всех условий для принятия к расходу текущей ситуации.

Для конфигураций Комплексная автоматизация или УПП необходимо для сверки остатков по данным бухучета и по данным УСН построить отчет Ведомость по партиям товаров на складах (бухгалтерский учет) и Универсальный отчет по регистру Расходы при УСН.

Ведомость по партиям на складах (бухгалтерский учет) строим со следующими настройками:

Примечание: в том случае, если вы используете Расширенную аналитику учета затрат (РАУЗ), необходимо использовать отчет Ведомость по учету МПЗ

Настройку регистра Расходы при УСН осуществляем следующим образом для удобного анализа.

Настраиваем необходимые отборы по организации, счету учета, а если необходимо, то и по элементу расхода.

Статусы оплаты расходов УСН отбираем в список

Результаты остатков по регистру Расходы при УСН в конфигурации УПП.

Сверку осуществляем по конечному остатку.

В данном случае имеется расхождение по остаткам в бухучете и в учете по УСН.

Для дальнейшего анализа имеет смысл более детально разбираться в причинах расхождения путем глубокой детализации регистра Расходы при УСН.

Вопрос исправления расхождений является довольно обширной и трудоемкой темой, не рассматриваемой в рамках данной статьи.

Дополнительный анализ расходов УСН в 1С:Бухгалтерии 3.0 от Простых решений

.png)

Даже небольшие ошибки в учёте приводят к тому, что расходы отображаются неверно. Можно не до конца разобраться, как и что нужно внести в программе, и в итоге не получится уменьшить налогооблагаемую базу на всю сумму расходов — налог будет больше, чем мог бы. Например, где-то не установили автоматический способ зачета аванса, где-то не заполнили реквизит.

За отчётный период 2020 года мы помогли клиентам найти в учёте более 100 миллионов рублей, которые не отображались в графе «Расходы».

Как мы это сделали?

Проверка счета авансов поставщику

Она проверяет Счет учета расчетов по авансам за выбранный период в документах Поступление (акты, накладные).

Ошибка: Счет учета расчетов по авансам — 60.01. А должен быть 60.02.

Если Счет учета расчетов по авансам = 60.01, после обработки появится список таких документов.

Как исправить: по ссылке нужно перейти в конкретный документ и исправить ошибку.

После исправления обязательно восстановить последовательность документов: она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Проверка способа зачета авансов

Проверка анализирует Способ зачета авансов за выбранный период в документах Поступление (акты, накладные).

Ошибка: Способ зачета аванса установлен не Автоматически.

Если Способ зачета аванса не равно Автоматически, обработка выведет список таких документов

Как исправить: по ссылке можно перейти в каждый документ и исправить ошибку.

После исправления обязательно восстановить последовательность документов, она влияет на аналитику «Документы расчетов» для счетов взаиморасчетов.

Проверка заполненности реквизита Расходы НУ

Проверка анализирует реквизиты Расходы НУ в документах, где отражаются расходы.

Ошибка: реквизит Расходы НУ не заполнен

Как исправить: по ссылке из Экспресс-проверки нужно перейти в документ и заполнить реквизит.

Почему появилась ошибка: при вводе первичных, складских, производственных документов не заполнили реквизит вручную.

Проверка равенства остатков количества товара в налоговом и бухгалтерском учете

Чтобы рассчитывать расходы УСН, программа ведет дополнительный учет в регистрах накопления. Суммы в этих учетах должны совпадать.

Проверка сравнивает количественные конечные остатки по 41 счету и конечные остатки по регистру Расходы при УСН. Цифры сравниваются в начале выбранного периода и в конце, чтобы понять: ошибки появились в выбранном периоде или раньше.

Ошибка: конечные остатки по 41 счету и конечные остатки по регистру Расходы при УСН не сходятся.

Как исправлять:

Экспресс-проверка выведет строку номенклатурой, где есть отличия в учетах

По ссылке из проверки нужно открыть 2 отчета:

Найти Партию, по которой отличаются цифры БУ и НУ, открыть её и исправить ошибку. После исправления убедиться, что отчеты БУ и НУ равны

Почему появилась ошибка: частые причины — ручные операции по счету 41, ручные корректировки движений или неверные схемы учета

Проверка равенства взаиморасчетов по поставщикам в бухгалтерском и налоговом учете

Проверка сравнивает конечный остаток по счету 60.01 и конечные остатки по регистру Расходы при УСН в разрезе Поставщика, договора, расчетного документа. Остатки проверяются в начале выбранного периода и в конце, чтобы понять, когда появилась ошибка.

Ошибка: остаток по счету 60.01 и конечные остатки по регистру отличаются.

Почему появилась ошибка: частые причины — ручные операции по счету 60.01 или ручные корректировки движений

Что можно проверить с дополнительным анализом учета УСН?

Если вам нужна другая проверка, пишите в комментариях или на почту info@1eska.ru, и мы придумаем, как вам помочь.

Если у вас обнаружились проблемы в учете, понадобится помощь аналитика — она доступна по договору обслуживания.

Проверяйте УСН каждый квартал, чтобы отслеживать и исправлять ошибки сразу. Не откладывайте проверку на март — иначе исправлять накопившиеся ошибки придётся во время сдачи годовой отчётности.

Сколько стоит расширение для 1С:Бухгалтерии?

В стоимость входит год бесплатных обновлений: если обновится конфигурация или изменятся формы отчетности, установим обновление по удалённому доступу.

Если расширение выявит ошибки в учете, поможем исправить их

Если у вас есть доступ к поддержке, актуальную версию разработки можно заказать здесь info@1eska.ru.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «УСН»

У нас вот такие тарифы на сопровождение программ 1С

УСН 15%. Как проверить КУДиР

Вопрос задал Зинаида П.

Ответственный за ответ: Татьяна Босых (★9.52/10)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (7)

В настройках указано

Добрый день!

Я сформировала Универсальный отчет. Перепровела документы. И все равно в расходную часть попадает только сумма оплаты поставщику это правильно?

Добрый день, Зинаида.

В КУДиР отражаются документы по дате наиболее позднего из них. Если сначала идет поступление товаров, материалов, а потом производится их оплата (постоплата ), то в КУДиР отражается документ Списания с расчетного счета. Если сначала идет оплата поставщику (аванс), а потом поступление материалов, то в КУДиР отражается документ Поступление (акт, накладная) (пп.1 п.2 ст. 346.17 НК РФ). Порядок признания расходов при УСН прописан в статьях 346.16, 346.17 НК РФ. Следовательно, если у вас отражаются в КУДиР документы Списание с расчетного счета, значит сначала материалы поступили, а потом была оплата поставщику. КУДиР заполнена верно.

Да у нас было вначале поступление товара потом оплата поставшику. А в следующим квартале, тогда что должно отразиться в книге если товар оплачен и реализован

Добрый день, Зинаида.

Уточните, пожалуйста товар получен + оплачен и полностью реализован в 3 квартале? Если да, то все расходы по данному товару отразятся в 3 квартале. В 4 квартале суммы по оплате этого товара отразятся только в общей сумме расходов в строке Итого за год.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Книги учета доходов и расходов: кому вести, зачем КУДиР на УСН вам и ФНС, типичные ошибки

Вести книги учета доходов и расходов должны несколько категорий налогоплательщиков. Мы разберемся в том, какие книги существуют и расскажем подробнее о самой востребованной КУДиР — для упрощенной системы. Почему ФНС может ей заинтересоваться и как избежать критических ошибок.

Кто ведет КУДиР, надо ли их заверять

Книги учета доходов и расходов ведут:

Как видите, преимущественно книгу ведут предприниматели, т. к. вести бухучет им не обязательно, а фиксировать данные для налогового учета нужно.

Книга открывается на 1 год (один налоговый период). Вести ее можно двумя способами — в бумажном виде или в электронном.

Тут нужно отметить, что КУДиР для УСН и ПСН не нужно заверять в налоговой инспекции, а вот с книгами для ОСНО и ЕСХН все не так просто.

Если эти книги ведутся в бумажном виде, то их необходимо пронумеровать, прошить, указать количество страниц на последнем листе и заверить надпись в ИФНС до начала ведения.

Если книга предпринимателя на ОСНО или ЕСХН велась в электронном виде, то по окончании года нужно ее распечатать и проделать те же манипуляции.

Правда налогоплательщики признаются, что в налоговых инспекциях не всегда понимают, зачем им что-то заверять. Вот, например, что пишут некоторые пользователи Клерк.ру:

И тем не менее законодательно обязанность заверять книгу есть. Для ОСНО она прописана в п. 8 Приказа Минфина РФ № 86Н, МНС РФ N БГ-3-04/430 от 13.08.2002. Заверить ее в инспекции необходимо до 30 апреля.

А для ЕСХН в п. п. 1.5 Приказа Минфина России от 11.12.2006 № 169н. Книгу по сельхозналогу, которая велась в электронном виде, нужно заверить в прошитом распечатанном виде до 31 марта года, следующего за годом, за который книга составлена.

Какой бы режим вы не применяли, а отчетность сдавать нужно всем. Платформа Госотчёт — это актуальный сервис электронной отчётности, содержит правильные формы отчетов, сделает проверку перед отправкой, обеспечит работу в web-интерфейсе без привязки к рабочему компьютеру.

Теперь перейдем к более интересной книге — КУДиР на упрощенке.

Особенности книги учета доходов и расходов на УСН

КУДиР состоит из титульного листа и нескольких разделов, заполняются они в зависимости от того, какой именно объект налогообложения выбран налогоплательщиком.

Для тех, кто выбрал УСН «доходы» — 1 (только в части доходов), 4 и 5 разделы.

Для УСН «доходы минус расходы» — 1 и 3 разделы. При наличии в организации или у ИП основных средств заполняется еще второй раздел книги.

Операции в регистре отражаются с учетом нескольких правил:

Здесь показывают доходы и расходы по кассовому методу.

Обычно для отражения доходов необходимы такие документы, как выписки банка, приходные кассовые ордера, но в отдельных случаях доход может быть и другим.

Например, доход также возникает при получении имущества безвозмездно, списании кредиторской задолженности, выявлении излишков товаров на складе и в других случаях.

Что касается расходов, то они также отражаются по факту совершения затрат, но с некоторыми особенностями.

Есть и другие особенности, но это тема для отдельной статьи.

В КУДиР отражаем только доходы и расходы, которые учитываются для целей налогового учета. Например, выплата дивидендов учредителю — это не расход, поэтому в книге не показываются.

Здесь отражаются данные по ОС: дата приобретения, дата ввода в эксплуатацию, первоначальная стоимость, срок полезного использования и др. Они также необходимы для отражения расходов в КУДиР.

Основные средства при УСН списываются в налоговом учете в течение календарного года, в котором объект был приобретен, равными частями по кварталам.

Например, объект был куплен и введен в эксплуатацию в августе 2021 года. Его стоимость — 200 000 рублей. Списываем его стоимость в 3 и 4 квартале равными долями: 200 000 / 2 = 100 000.

Этот раздел также предназначен для тех, кто выбрал УСН 15%. Он предназначен для отражения убытков прошлых лет, которые уменьшают налоговую базу в текущем налоговом периоде.

Внимание! Данные Раздела 3 нужно также отразить в справке к Разделу 1.

А вот этот раздел уже для тех, кто на «доходах». Здесь указываются расходы,которые уменьшают начисленный налог:

С 2018 года в книге появился новый раздел — «Сумма торгового сбора, уменьшающая сумму налога». Торговый сбор действует только на территориях Москвы, Санкт-Петербурга и Севастополя.

Работайте с контрагентами из любого региона — подключайтесь к Платформа ЭДО и обменивайтесь документами: быстро, безопасно, экономно.

Типичные ошибки в КУДиР

Есть ошибки, связанные непосредственно с оформлением книги — распечатаны не все листы, нумерация страниц нарушена, не указаны первичные документы-основания операции и т.п.

Но большая часть ошибок все же допускается при отражении доходов и расходов. Например:

Указание операции, не подтвержденной первичным документом

Обычно это происходит от того, что бухгалтер получает неполную информацию об операции.

Пример : выплачен аванс за материалы поставщику, бухгалтеру пересылают скан накладной со склада и он отражает списание затрат в налоговом учете. Чуть позже сделку отменяют, деньги поставщику возвращают наличными, товары также возвращаются владельцу, а бухгалтеру об этом не сообщают. Аналогичная ситуация может возникнуть с выполнением работ или оказанием услуг — заказчик оказывается недоволен, ему возвращают деньги наличными, а у бухгалтера никаких сведений нет.

В доходах не отражена операция по списанию кредиторки

Также распространенная ошибка. Производится списание задолженности, невостребованной кредитором, по окончании 3-х летнего срока исковой давности или при ликвидации контрагента, перед которым имеется долг. В бухгалтерском учете операция проводится, а в налоговом — нет. В результате происходит занижение налоговой базы по единому налогу.

В доходы включены лишние расходы

Если предыдущие ошибки негативно сказывались на бюджете, т.к. искажали налогооблагаемую базу ему в минус, то включая лишние расходы в КУДиР, налогоплательщик вредит уже себе.

Чаще неверно всего включают в книгу — возврат переплаты по налогам или взносам, поступления взносов учредителя (безвозмездных, при условии, что у учредителя доля более 50%в уставном капитале), займы, поступления от других видов деятельности, по которым применяется иной режим налогообложения (например, если ИП применяет УСН и патент).

Когда покупатель в магазине рассчитывается картой, средства с нее поступают на расчетный счет организации или ИП. При невнимательности, бухгалтер отражает данные по отчетам кассы о продажах в КУДИР, а затем еще и поступление оплат от покупателей по картам на основании выписки.

Это приводит к тому, что по одной и той же операции дважды показывается доход, а значит и налог задваивается.

Организуйте учет платежей покупателей правильно — с Платформой ОФД вы сможете не только передавать чеки онлайн-кассы в ФНС, но и пользоваться аналитикой в личном кабинете, корректно выгружать данные в 1С.

Невключение в расходы НДС

Ошибочно некоторые бухгалтеры или предприниматели считают, что включать НДС в расходы при УСН нельзя. Но это неверно. Выше мы уже писали, что налог отражается, просто отдельной от основной суммы строкой.

Заблуждения по НДС часто возникают на УСН, т.к. налогоплательщики считают, что налог на добавленную стоимость при упрощенке вообще никак не учитывается — ни в доходах, ни в расходах, и не уплачивается, хотя бывает и то, и другое, и третье.

Отметим, что нередко ошибки связаны и с автоматизированным заполнением книги. Достаточно не поставить галочку в выписке или неверно настроить учетную политику, и учет расходов и доходов будет нарушен.

Для чего нужна КУДиР и может ли ее запросить налоговая?

Как вы уже догадались, на основании книги учета доходов и расходов заполняется налоговая декларация и рассчитывается налог к уплате за каждый отчетный период: 1 квартал, полугодие, 9 месяцев и за налоговый — год. Т. е. это регистр налогового учета.

Хотя сдавать книгу в налоговую инспекцию не нужно, но запросить ее ФНС вправе. Когда обычно это происходит:

Не пренебрегайте составлением КУДиР — формировать книгу, когда от ИФНС уже поступил запрос, будет сложнее. Используйте автоматизацию, чтобы упростить составление КУДиР. Например, при помощи Платформы ОФД электронная книга учета доходов и расходов формируется по данным личного кабинета.

Несоблюдение правил ведения КУДиР влечет получение организацией или ИП довольно высоких штрафов.

Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходов

Книга учета доходов и расходов — важный налоговый регистр, применяющийся для фиксации хозяйственных операций и определения результата хозяйственной деятельности упрощенца.

Ознакомившись с этой статьей, вы:

Ошибка заполнения расходов в КУДиР оплаты труда

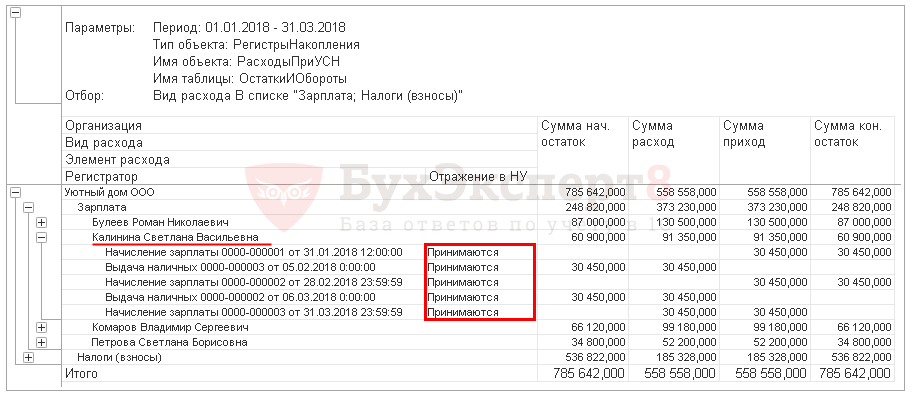

01 января 2018 Организация приняла на работу нового сотрудника Калинину С.В. на должность швеи с окладом 35 000 руб.

За январь, февраль и март месяцы сотруднику была начислена и выплачена зарплата, но в состав расходов КУДиР сумма выплаченного дохода Калининой С.В. не попала.

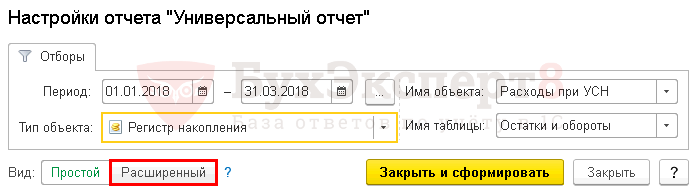

Для проверки данных по непринятому расходу на зарплату воспользуемся настройкой Универсального отчета по регистру Расходы при УСН.

Настройка Универсального отчета

Получите понятные самоучители 2021 по 1С бесплатно:

Заполнение шапки отчета

В шапке отчета укажите:

Настройка отчета

Расширенный вид отчета позволяет работать со специальными вкладками:

Это помогает настраивать отчет максимально гибко под свои условия.

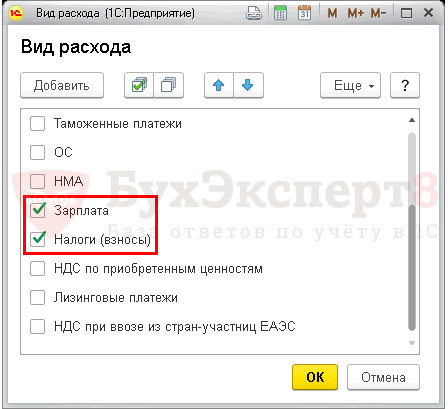

Для отчета Проверка включения расходов по оплате труда, налогов и взносов в КУДиР заполним вкладки:

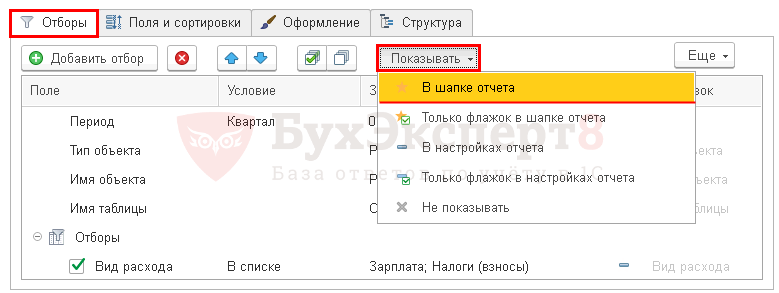

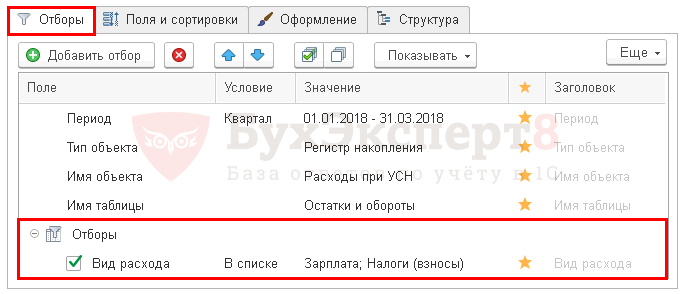

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Если в базе учет ведется по нескольким организациям, можно добавить 2-ю строчку отбора:

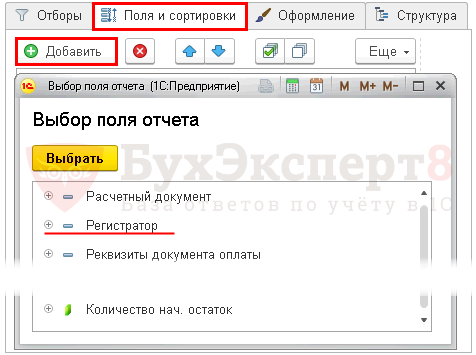

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующий показатель:

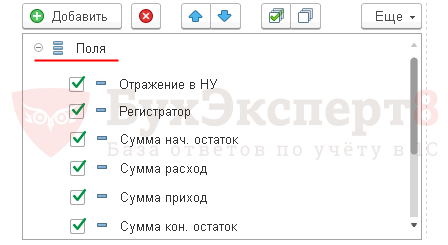

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

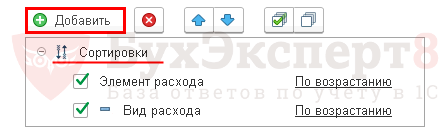

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

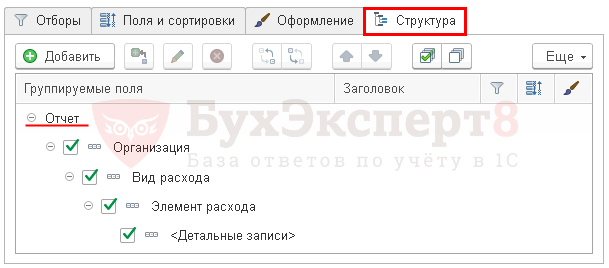

Вкладка Структура

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

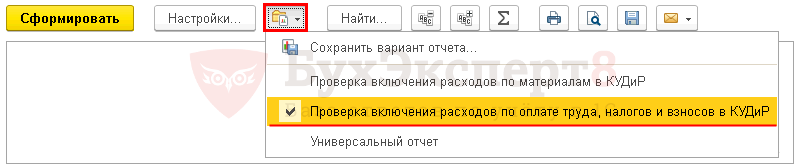

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

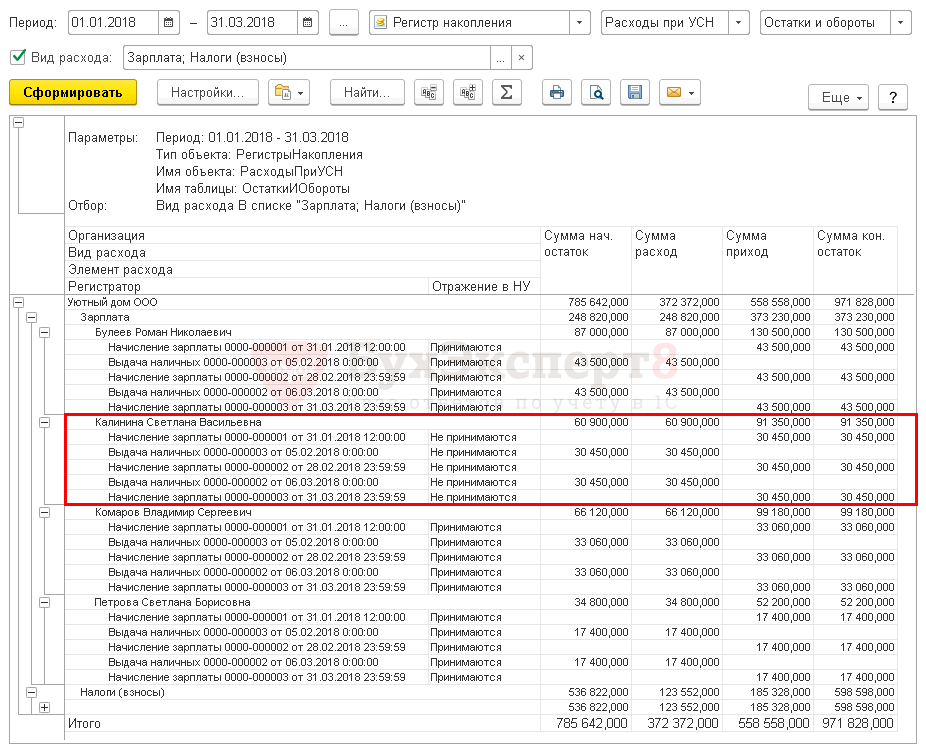

По отчету проверяем выполнение условий — зарплата:

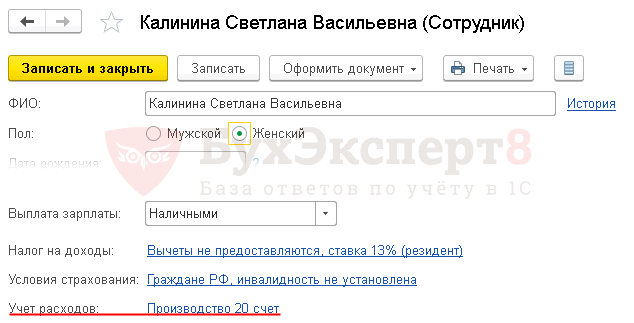

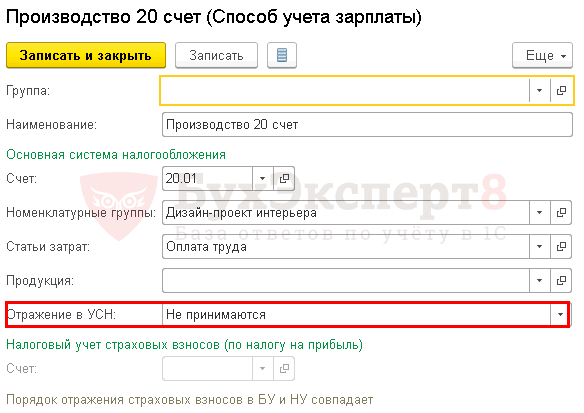

Как видно из отчета, несмотря на то, что сотруднику Калининой С.В. была начислена и выплачена зарплата, не было выполнено третье условие для включения затрат по выплате зарплаты в расходы УСН: графа Отражение в НУ — Не принимаются. Ошибка кроется в указанном для Калининой С.В. способе отражения в НУ расходов по зарплате.

Изменив Отражение в УСН и перепроведя документы начисления и выплаты, отчет сформирует правильные данные:

По данным рассмотренного отчета легко найти причину, по которой затраты на оплату труда, налоги и взносы не включаются в КУДИР, и определить, что нужно сделать, чтобы исправить ситуацию.

После ввода наименования настройки, например, Проверка включения расходов по оплате труда, налогов и взносов в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 4,69 из 5)

Все комментарии (4)

все больше нового для себя узнаю. спасибо

Спасибо, очень полезная публикация. Помогли найти ошибку.

Спасибо, очень полезная информация

Спасибо за пояснения,советую Ваш сайт коллегам и друзьям