Понятие сальдо и его функции

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как создать акт в Эльбе

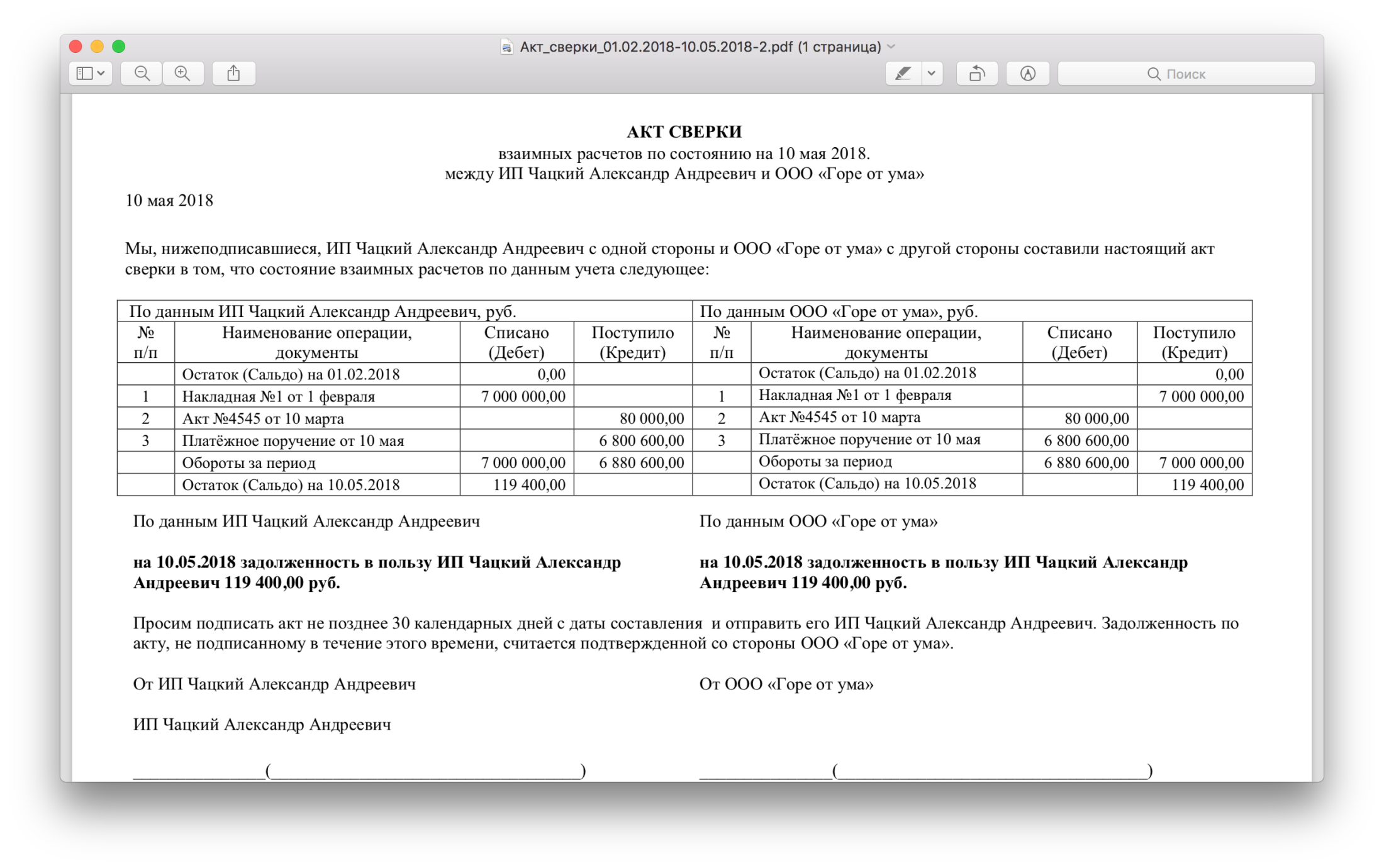

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое сальдо

Многие слышали о таком понятии, как сальдо. Как правило, оно используется в бухгалтерии и редко – в повседневной жизни. Тем не менее, сальдо можно вычислить не только в рамках бюджета предприятия или целой страны, но и в масштабе доходов и расходов отдельного гражданина. Расскажем простыми словами о том, что обозначает этот термин, на что обратить внимание при расчете этого показателя. Отдельно коснемся роли сальдо в бухгалтерском учете.

Что такое сальдо

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве. Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны). С учетом того или иного периода показатель бывает начальным и конечным.

На заметку. Расчет не всегда бывает точным, а значит, в таких ситуациях нельзя говорить о сальдо. Для обозначения примерной, оценочной, предварительной разницы между доходом и расходом используется понятие «бульдо». Это не термин, а эрратив – парное слово, по форме напоминающее искаженное «сальдо». Понятие используется как неформальное обозначение неправильного или условного расчета, который, как правило, не совпадает с сальдо. К примеру, планировалось, что доход будет больше расхода, но по факту оказалось иначе. Зачастую слово «бульдо» используется, чтобы обозначить расхождение между тем сальдо, которое ожидалось, и фактическим.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются. К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Обратите внимание. Понятие условно и может применяться к доходам отдельного гражданина. Если плательщик совершает тот или иной исходящий перевод, например, речь идет о квартплате и других платежах, и хочет сравнить общий объем расходов со своей прибылью, в этой ситуации также можно говорить о сальдо.

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

На заметку. Если за рубеж продано продукции на меньшую сумму, чем закуплено в других странах, в экономике используется такое понятие, как отрицательный торговый баланс. В этом случае речь идет о широком потреблении импортных товаров. Отрицательный торговый баланс может свидетельствовать о слабом развитии экономики, риске снижения курса национальной валюты. Если правительство предпринимает меры и поддерживает внутреннее производство, ситуация может измениться. Когда доход от экспорта превысит расход на импорт, речь пойдет о положительном торговом сальдо, что косвенно будет свидетельствовать об усилении экономики.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты. Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к. оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Виды сальдо

Ранее уже говорилось о некоторых вариантах и принципах финансового расчета. Перейдем к их структурированному и более полному описанию.

Обратите внимание. По своему результату сальдо бывает также положительным, отрицательным или нулевым. Если речь идет об экономике государства, первый вариант косвенно может свидетельствовать о стабильном положении дел (второй – о проблемах). Своевременный анализ получившегося сальдо дает возможность принять оперативные меры для улучшения ситуации.

Пример расчета сальдо

Чтобы увидеть правильный показатель, берется определенный период времени, в течение которого предприятие совершало финансовые операции, и сравнивается состояние его счета на начало периода и по его окончании. В качестве примера возьмем условный бухгалтерский учет за один месяц:

Начальное сальдо – 0 руб. (остаток денег в кассе)

Сальдо конечное – как считать, формула

Сальдо конечное по активному счету – это итог операций по дебетовому счету в денежном выражении, располагающийся слева в отчетной форме. Из материала одной из предыдущих статей вы уже знакомы с понятиями активных и пассивных счетов. Напомню, что на активных счетах учитывается движение имущества (товарно-материальных ценностей, внеоборотных активов и основных фондов), денежных средств и дебиторской задолженности. Кредиторка и собственный капитал компании учитываются на пассивных счетах.

Ежедневно бухгалтер работает также с активно-пассивными счетами, где отражаются различного рода взаиморасчеты: с покупателями, поставщиками, сотрудниками, учредителями, бюджетом и др.

В данной статье мы будем разбираться, как посчитать сальдо конечное по каждому виду счетов и какие ошибки могут возникнуть при расчетах. Также познакомимся с понятием развернутого сальдо и разберем практические примеры расчета конечного остатка для разных категорий счетов.

Что такое конечное сальдо (исходящее)

Конечное сальдо – это итог движений по счету на определенную дату. Это может быть конец какого-либо временного периода (месяца, квартала, года) или произвольная дата. Напомню, как считать конечное сальдо: к остатку на начало периода нужно прибавить обороты по приходу, и вычесть обороты по расходу. При этом понятия «приход» и «расход» неравнозначны для активных и пассивных счетов.

К примеру, если сформировать в бухгалтерской программе выписку по расчетному счету за любой период, можно с помощью простых арифметических вычислений проверить это соотношение: к остатку на начало периода прибавить обороты по дебету и вычесть обороты по кредиту – получаем исходящее сальдо.

А если мы возьмем в руки ту же самую выписку, сформированную банком, то все операции будут отражены «наоборот»: начальный и конечный итог в банковской выписке отображается по кредиту, дебетовые обороты отражают расходы держателя счета, а кредитовые – поступление денег. С чем это связано? Дело в том, что для банка наши деньги являются привлеченными пассивами. Соответственно, движения средств отражаются на пассивных счетах.

Зачем нужно конечное сальдо

Формирование остатков по счету на любую дату необходимо в целях:

Основная функция сальдо – предоставление данных для отчетности. Отчеты формируются для руководителей, налоговых органов, собственников бизнеса, потенциальных инвесторов и государства. Также информация об остатках нужна для любого действия, связанного с финансами. Ниже приведем несколько примеров.

Где и как применяется конечное сальдо

Во всех этих случаях используется конечное сальдо.

Правила расчета конечного сальдо

Итак, как рассчитать конечный остаток без ошибок? Приведем основные правила:

Сальдо конечное по активному счету определяется по формуле:

\( С_ <кон.>\) – конечное (исходящее) сальдо;

\( С_ <нач.>\) – начальное (входящее) сальдо;

\( О_д \) – дебетовые обороты за период;

\( О_к \) – кредитовые обороты за период.

Сальдо конечное по активному счету равно нулю, если сумма прихода с учетом начального остатка равна сумме расхода.

Для пассивных счетов применяется формула:

Переплата не обязательно отражается красным. В плане счетов бухучета все счета, отражающие взаиморасчеты, являются активно-пассивными. Если по такому счету образовалась переплата, то она будет отражена по дебету как аванс.

А вот если по счетам учета некоторых активов (денежных средств или имущества) вы видите отрицательный остаток, подсвеченный красным, – здесь явно допущена ошибка в учете. Возможно, какая-то операция по поступлению была не учтена или расход отразили дважды. К активам, сальдо по которым ни при каких обстоятельствах не должно быть отрицательным, относятся:

Примеры расчета

Для различных счетов порядок расчета сальдо отличается. С появлением автоматизированных систем учета мало кто рассчитывает итоги вручную. Тем не менее, квалифицированный специалист должен знать такие вещи, как порядок расчета сальдо для всех видов счетов.

Пример порядка расчета сальдо и оборотов по активному счету

Рассчитаем обороты и исходящий остаток по счету «Сырье и материалы». Это активный счет, где сальдо и поступление ТМЦ отражаются по дебету, убытие – по кредиту. Остаток может быть положительным или равным нулю.

Пример порядка расчета сальдо и оборотов по пассивному счету

Счет «Краткосрочные кредиты» является пассивным: сальдо и получение банковских ссуд учитывается по кредиту, погашение долга – по дебету. Отрицательное сальдо говорит об ошибке: если по какой-то причине вы переплатили банку, сумма переплаты должна быть возвращена и подлежит отражению на дебетовом счете «Расчетный счет». Сальдо конечное в пассивном счете может быть равным нулю, если задолженность отсутствует.

Пример порядка расчета сальдо и оборотов по активно-пассивному счету

Счет «Расчеты с бюджетом» – активно-пассивный. Возможны варианты, когда компания имеет задолженность по налогам и сборам либо переплату.

Расчет развернутого сальдо

Развернутое сальдо применяется для активно-пассивных счетов в разрезе контрагентов, видов платежей в бюджет или иных данных аналитического учета.

Аналитический учет ведется для детализации информации по отдельным видам имущества, дебиторам и кредиторам и статьям доходов и расходов.

Заключение

Теперь вы знаете, как найти сальдо конечное по каждому виду счетов. Расчет выполняется в виде двустороннего регистра, левая сторона которого именуется дебет, а правая – кредит. Обороты по дебету и кредиту отражают все операции по счету за период.

В зависимости от вида счета обороты по дебету уменьшают или увеличивают остаток по счету, то же касается и кредитовых оборотов.

Конечное сальдо рассчитывается не только в целях бухгалтерского учета. Этот показатель можно увидеть в любой квитанции, выписанной на частное лицо, или выписке из банковского счета. Подводя итоги, можно сказать, что конечное сальдо представляет собой результат любой деятельности за какой-либо период времени в денежном выражении.