Как в форме 910.00 указать сведения с учетом освобождения по налогам от предпринимательской деятельности?

Вопрос

ИП применяет СНР на основе упрощенной Декларации и соответственно имеет право на освобождение от подоходного и социального налога в соответствии с https://pro1c.kz/news/zakonodatelstvo/malyy-biznes-osvobozhden-ot-nalogov-na-3-goda/.

Но в форме 910.00 отсутствует возможность указать 0 значение для этих налогов, если указан полученный доход за период.

Как в настоящее время можно сдать ликвидационную форму 910.00 с нулевым значением налога и ненулевым значением дохода в настоящее время?

Ответ

В кабинете налогоплательщика вечером 02.07.2020г. размещен обновленный шаблон формы налоговой отчетности (ФНО 910) на 2020г. В данной форме реализована возможность применения налогоплательщиком нормы статьи 57-4 Закона РК «О введении в действие Налогового кодекса» об освобождении на трехлетний период от налогов на доходы.

При этом обращаем внимание на то, что налогоплательщик, соответствующий условиям для применения положений вышеуказанной статьи 57-4, освобождается на ее основании от уплаты налогов на доходы (в частности, по Упрощенной декларации от уплаты индивидуального (корпоративного) подоходного и социального налогов), но не освобождается от ведения налогового учета, учета доходов, соответственно, от применения ККМ, исчисления налогов и представления налоговой отчетности.

Вследствие чего, в декларации подлежат отражению данные по полученным доходам (с указанием, если такие доходы уже фактически получены наличным либо безналичным путем, например, и т.д.), среднесписочной численности работников (строка заполняется только в случае наличия работников), среднемесячной заработной плате работников, исчисленной сумме налогов. Предусмотренный авторасчет определит суммы налогов, исходя из суммы задекларированного дохода.

При этом, в декларации реализована возможность обнуления показателей по суммам налогов, подлежащих уплате в бюджет (строки 910.00.008 и 910.00.009), то есть налогоплательщик в данном случае (при соответствии его условиям применения положений статьи 57-4 ЗРК о введении в действие Налогового кодекса об освобождении от уплаты налогов на доходы), вправе исправить исчисленную сумму налогов, подлежащих уплате в бюджет, на нулевые показатели.

Заполнение формы 910.00 за 1 полугодие 2021 года

Налогоплательщикам, применяющим специальный налоговый режим (СНР) на основе упрощенной декларации, следует представить налоговую отчетность за I полугодие 2021 года до 15 августа. Читателям предлагается построчное заполнение формы 910.00 для индивидуальных предпринимателей (ИП) и юридических лиц, работающих на «упрощенке».

Содержание

2. Заполнение формы 910.00 для ИП

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

2.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

2.3. Декларация (ф. 910.00) для ИП

3. Заполнение формы 910.00 для ТОО

3.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

3.2. Форма 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»

3.3. Декларация (ф. 910.00) для ТОО

1. ОБЩИЕ ПОЛОЖЕНИЯ

Упрощенную декларацию для субъектов малого бизнеса (далее – Декларация) (приложение 91 к приказу первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39) (далее – Приказ № 39) представляют ИП и юридические лица – резиденты РК, работающие в условиях СНР на основе упрощенной декларации.

СНР на основе упрощенной декларации могут применять только те ИП и юридические лица, доход которых в расчете на полугодие не превышает 24 038 месячных расчетных показателей (МРП), среднесписочная численность работников не больше 30 человек, не осуществляющие виды деятельности, перечисленные в пункте 3 статьи 683 Налогового кодекса, в том числе производство подакцизных товаров, проведение лотерей, сбор и прием стеклопосуды и лома цветных и черных металлов и пр.

На основании пункта 2 статьи 684 Налогового кодекса налоговым периодом для составления Декларации является полугодие, следовательно, за I полугодие 2021 года следует представить ее в срок не позднее 15 августа 2021 года.

Законом РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования процедур реабилитации и банкротства, бюджетного, налогового законодательства и законодательства о железнодорожном транспорте» от 27 декабря 2019 года № 290-VI (далее – Закон № 290-VI) внесены изменения в Закон РК «О введении в действие Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет”» от 25 декабря 2017 года № 121-VI (далее – Закон о введении), на основании которых ИП и юридические лица, работающие в условиях СНР, уменьшают на 100 % подлежащую уплате:

1) сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса;

2) сумму социального налога (СН), исчисленного в соответствии со статьей 687 Налогового кодекса.

При этом субъектами малого предпринимательства (субъектами микропредпринимательства) признаются налогоплательщики, соответствующие условиям, установленным статьей 24 Предпринимательского кодекса.

Данная льгота продолжает действовать до 1 января 2023 года. В этот период ИП, применяющие СНР на основе упрощенной декларации, уменьшают сумму начисленных ИПН и СН с доходов от предпринимательской деятельности на 100 %. Льгота не распространяется на ИП и юридические лица, работающие на общеустановленном режиме, а также осуществляющие следующие виды деятельности:

Данная льгота не распространяется также на индивидуальный (корпоративный) подоходный налог, подлежащий удержанию у источника выплаты. Налоги с доходов работников и прочих физических или юридических лиц следует продолжать удерживать и уплачивать в обычном порядке.

Декларация составляется в соответствии с Правилами составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)» (далее – Правила) (приложение 92 к Приказу № 39).

2. ЗАПОЛНЕНИЕ ФОРМЫ 910.00 ДЛЯ ИП

Рассмотрим пример заполнения Декларации за I полугодие 2021 года.

Основным видом деятельности ИП Нуртазина Д. Т. является выполнение работ по строительству и ремонту жилых помещений. Нуртазин Д. Т. осуществляет деятельность в качестве ИП с 17 февраля 2018 года, ведет бухгалтерский учет в соответствии с положениями Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете), трехкомпонентную интегрированную систему (ТИС) не применяет.

Доход от выполнения работ ИП Нуртазина Д. Т. за I полугодие 2021 года составил 17 000 000 тенге, в том числе за наличный расчет 3 500 000 тенге. Численность наемных сотрудников – 3 человека, в том числе 1 гражданин РФ, не имеющий статуса резидента РК, и 1 пенсионер. Работников, имеющих инвалидность, среди сотрудников нет.

Фонд оплаты труда наемных работников ИП за I полугодие составил 1 860 000 тенге. Все сотрудники отработали период времени с 01.01.2021 года по 30.06.2021 года полностью. Исчисление налогов с сумм доходов работников, за исключением нерезидента – гражданина РФ, производится с применением стандартных налоговых вычетов. Налоги и другие обязательные платежи за ИП рассчитываются от дохода в размере 42 500 тенге. Задолженность по оплате труда работников по состоянию на 01.01.2021 года и 30.06.2021 года отсутствует.

Сначала следует рассчитать величину налогов и других обязательных платежей наемных работников за I полугодие 2021 года:

* Расчет ИПН: (690 000 – 69 000 – 13 800 – (42 500 × 6 мес.)) × 10 % = 35 220 тенге.

ИП, применяющие СНР на основе упрощенной декларации, не исчисляют и не уплачивают СН за своих работников. Сумма СН рассчитывается по итогам их предпринимательской деятельности.

Составление Декларации начнем с приложения 910.01 «Исчисление налога и социальных платежей с доходов физических лиц».

2.1. Форма 910.01 «Исчисление налога и социальных платежей с доходов физических лиц»

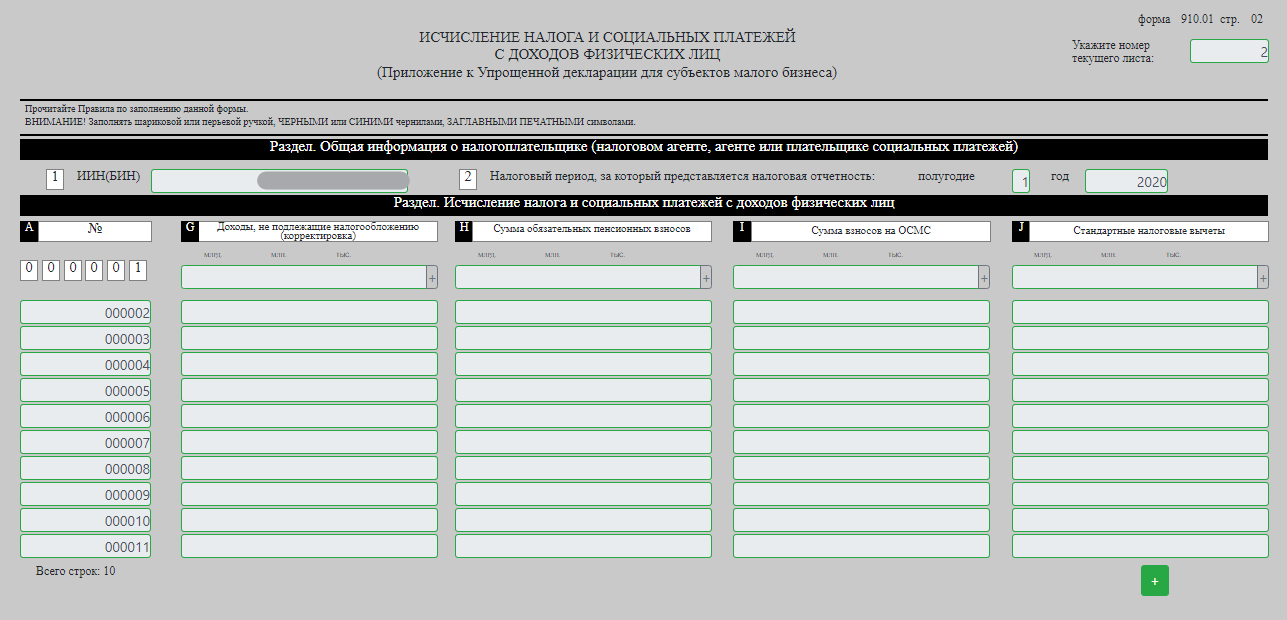

Данное приложение предназначено для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

В разделе «Общая информация о налогоплательщике (налоговом агенте, агенте или плательщике социальных платежей)» указываем ИИН ИП – ХХХХХХХХХХХХ.

Раздел «Исчисление налога и социальных платежей с доходов физических лиц»:

– в графе А проставляется очередной порядковый номер – 000002; 000003;

– в графе В указываются фамилия, имя, отчество (при его наличии) физических лиц, которым начислены доходы в отчетном периоде, – Работник 1 и Работник 2 (пенсионер);

– в графе C – ИИН физических лиц;

– в графе D – статус физического лица – указываем 1 (1 – физическое лицо, получившее доход работника (по трудовому договору/контракту), в том числе в виде натуральной и материальной выгоды, прощения долга, а также безвозмездно полученного имущества);

– в графе E – категория физического лица, среди работников ИП отсутствуют работники, имеющие льготы, – не заполняется;

– в графе F – сумма начисленных доходов – в первой строке заполняется общая сумма – 1 200 000, далее построчно – 690 000; 510 000;

– в графах G и H – корректировка и сумма корректировки в соответствии с пунктом 1 статьи 341 Налогового кодекса, по условиям примера – не заполняются;

– в графе I – сумма начисленных ОПВ – в первой строке заполняется общая сумма – 69 000, далее построчно – 69 000; 0;

– в графе J – сумма взносов на ОСМС, исчисленных с начисленных доходов, – в первой строке заполняется общая сумма – 13 800, далее построчно – 13 800; 0;

– в графе К – вид стандартного налогового вычета – 1 МРЗП;

– в графе L – сумма стандартных налоговых вычетов. В первой строке заполняется общая сумма стандартных налоговых вычетов – всего 510 000, в разрезе сотрудников – 255 000;

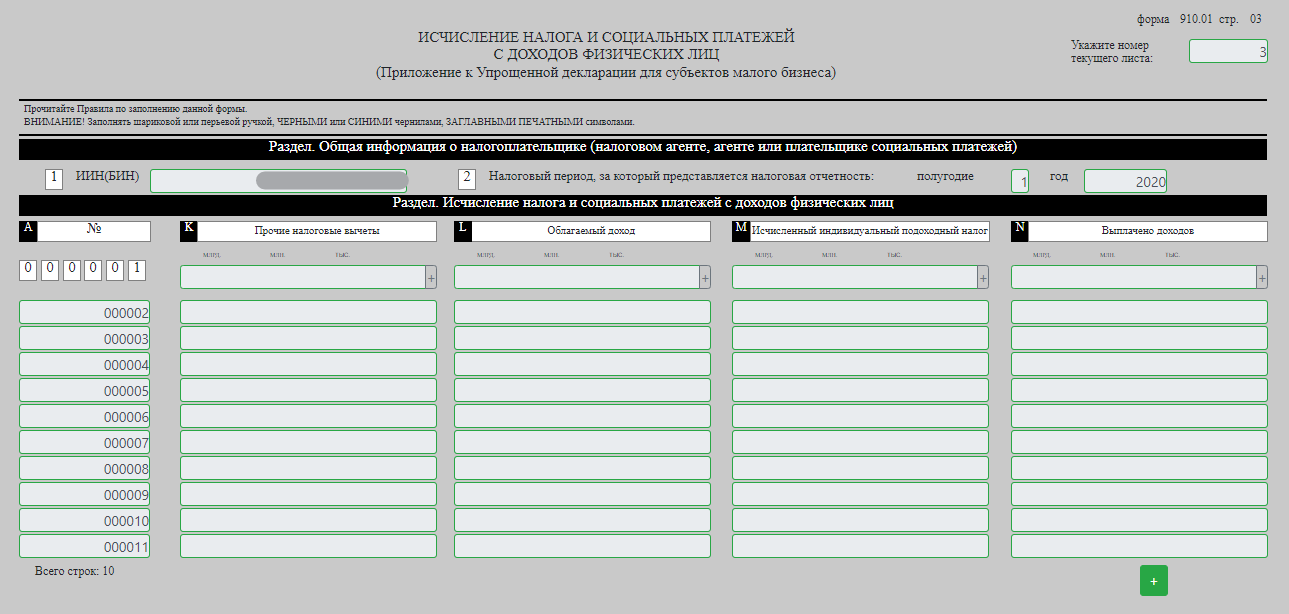

– графы M и N по условиям примера – не заполняются;

– в графе O указывается сумма ИПН, исчисленного с начисленных доходов, в первой строке заполняется общая сумма – 60 720, далее построчно – 35 220; 25 500;

– г рафа P по условиям примера – не заполняется;

– в графе Q указывается сумма выплаченных физическим лицам доходов, в первой строке заполняется общая сумма – 1 056 480, в разрезе сотрудников – 571 980; 484 500;

– в графе R – сумма ИПН, подлежащего уплате в бюджет, в первой строке заполняется общая сумма – 60 720, далее построчно – 35 220; 25 500;

– в графе S – сумма ОПВ, подлежащих перечислению, в первой строке заполняется общая сумма – 69 000, далее построчно – 69 000; 0;

– в графе T – сумма взносов на ОСМС, подлежащих перечислению, – в первой строке указывается общая сумма – 13 800, далее построчно – 13 800; 0;

– в графе U – сумма СО, начисленных в соответствии с законодательством РК, – в первой строке заполняется общая сумма – 21 738, далее построчно – 21 738; 0;

– графа V по условиям примера – не заполняется;

910 форма за 1 полугодие 2021 года для ИП — заполнение

910 форма за ИП — это декларация по доходам, которая сдается раз в полугодие.

В данной статье мы разберем как заполнить 910 форму за 1 полугодие 2021 года за ИП. Период сдачи с 1 июля по 15 августа 2021 года включительно.

Оплатить все налоги за этот период надо в срок до 25 августа 2021 года.

Если Вам нужно сдать нулевую декларацию, то у нас есть для этого отдельная более короткая инструкция.

Подробнее о том, как удобно оплатить налоги онлайн, смотрите в нашей статье на эту тему — https://cabinethelp.kz/nalogi-2020.html

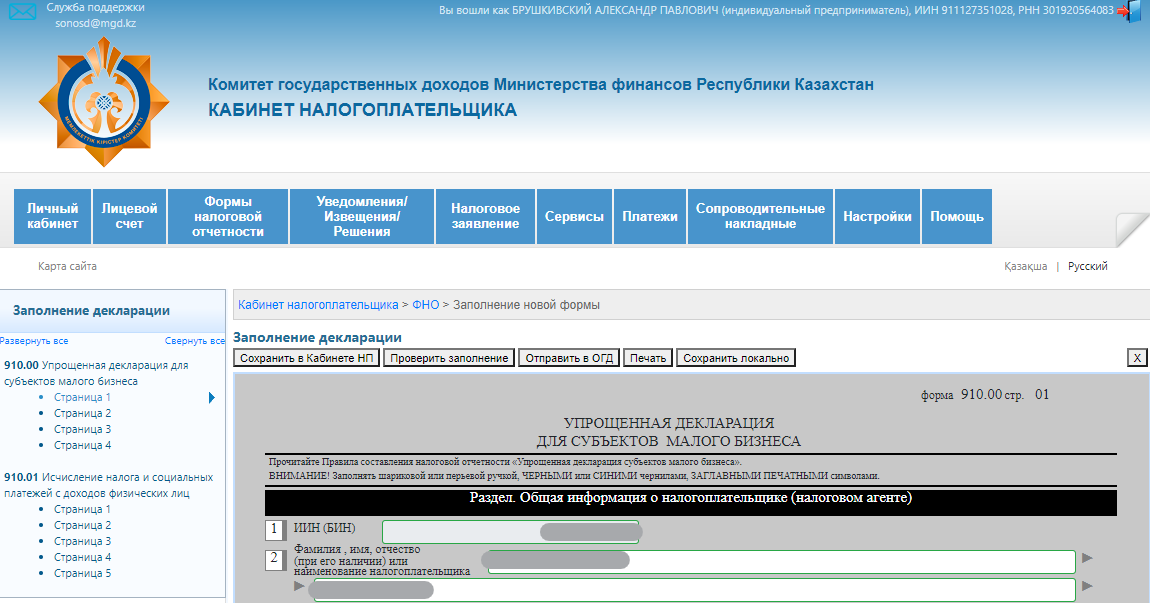

После того, как вы установили и настроили плагин NCALayer, вошли в Кабинет налогоплательщика с помощью своего ЭЦП или другим способом, переходим непосредственно к заполнению новой формы.

Заполнение 910 формы

В личном кабинете в меню находим и наводим на вкладку «Формы налоговой отчетности». Из выпадающего списка выбираем пункт «Заполнение новой формы».

На открывшейся странице вы увидите сообщение, что список форм для заполнения пуст. Просто нажмите на ссылку «Настройки».

Из списка форм по годам, выбираем 2021 год.

и среди форм находим такую — 910.00 Упрощенная декларация для субъектов малого бизнеса.

Перед нами откроется непосредственно 910 форма с 4 основными и 5 дополнительными страницами для заполнения.

Общая информация о налогоплательщике

В данном разделе часть ваших персональных данных уже заполнены, но часть важных моментов нужно дополнительно указать.

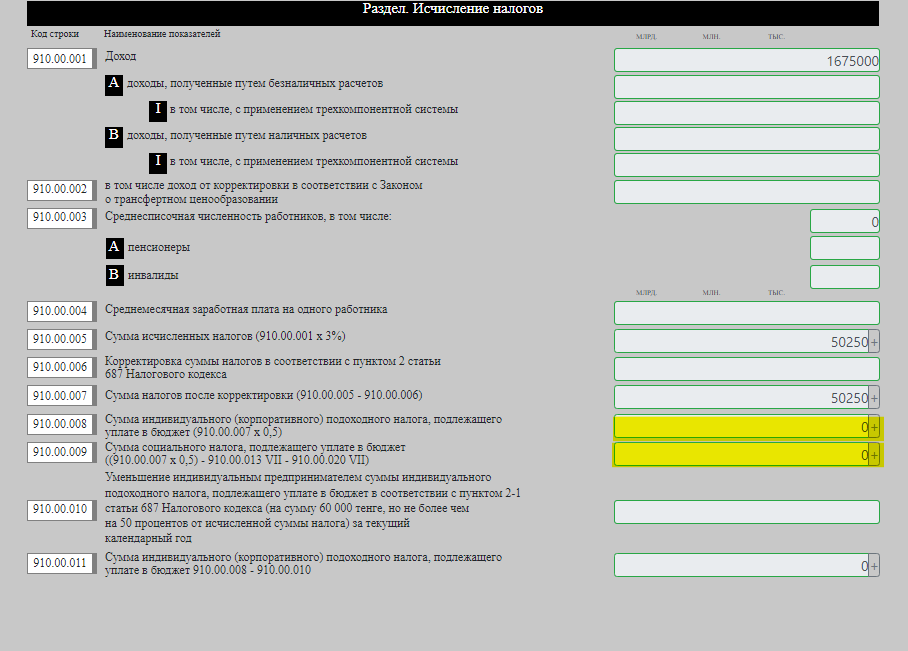

Исчисление налогов

Это очень важный раздел и нужно максимально внимательно все заполнить.

В строке 910.00.001 указываем весь ваш оборот по ИП за 1 полугодие 2021 года. В данном примере у нас это сумма 1675000 (1 млн 675 тысяч).

Если у вас доход был как безналом, так и путем наличных оплат, то указываем в подразделах A и B соответствующие суммы.

В строке 910.00.003 указываем численность сотрудников (официально трудоустроенных, само собой). Если Вы, как ИП, единственный сотрудник, то в данной строке указываем 0.

Раньше ИП считался также сотрудником и надо было указывать 1, но сейчас указывает строго если есть именно сотрудники.

В строке 910.00.004 указываем среднемесячную заработную плату на одного работника, опять же если у вас есть сотрудники. Если сотрудников много, то средняя ЗП вычисляется путем выведения средней сумму — сложили все зп и разделили на число сотрудников.

Если сотрудников нет, то просто не заполняем это поле.

В строке 910.00.005 сумма начисленных налогов выводится путем авторасчета. По факту — это ровно 3% от оборота по ИП, который вы указали в строке 910.00.001.

Корректировку мы не делаем и в строке 910.00.007 сумма остается прежней.

В строки 910.00.008 и 910.00.009 ставим просто 0 (ноль), даже если поле автоматически рассчиталось.

С 1 января 2020 года до 1 января 2023 года малый и микробизнес освобождены от уплаты КПН, ИПН, СН и ЕЗН.

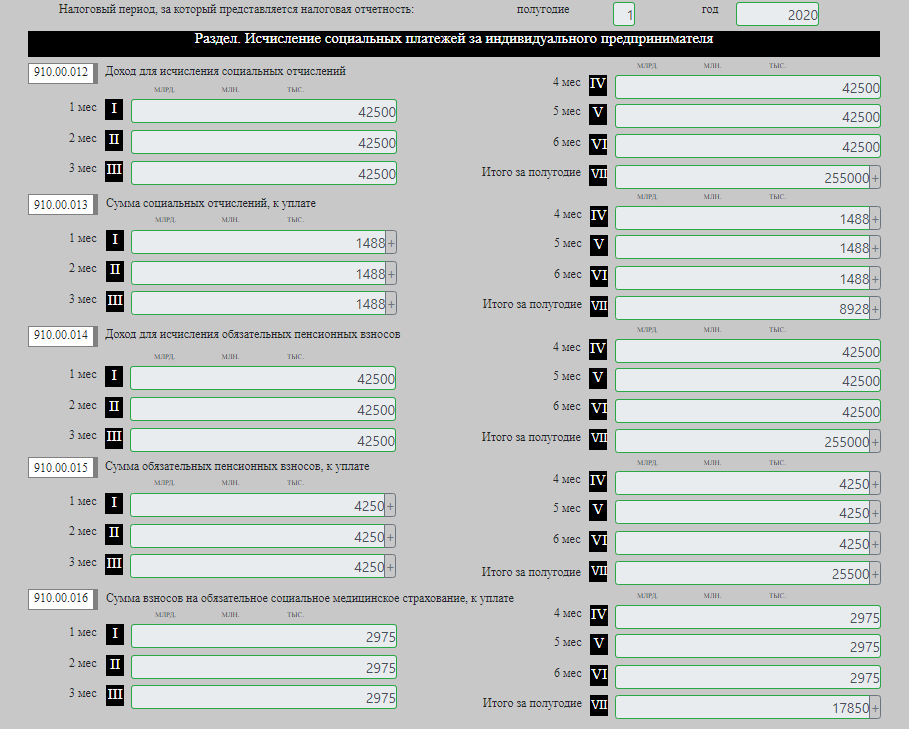

Исчисление социальных платежей за индивидуального предпринимателя

В данном разделе все просто в заполнении.

Как правило, ИП сам за себя платит ОПВ и СО на основе минимальной заработной платы и это совершенно законно.

МЗП на 2021 год равно — 42500 тенге.

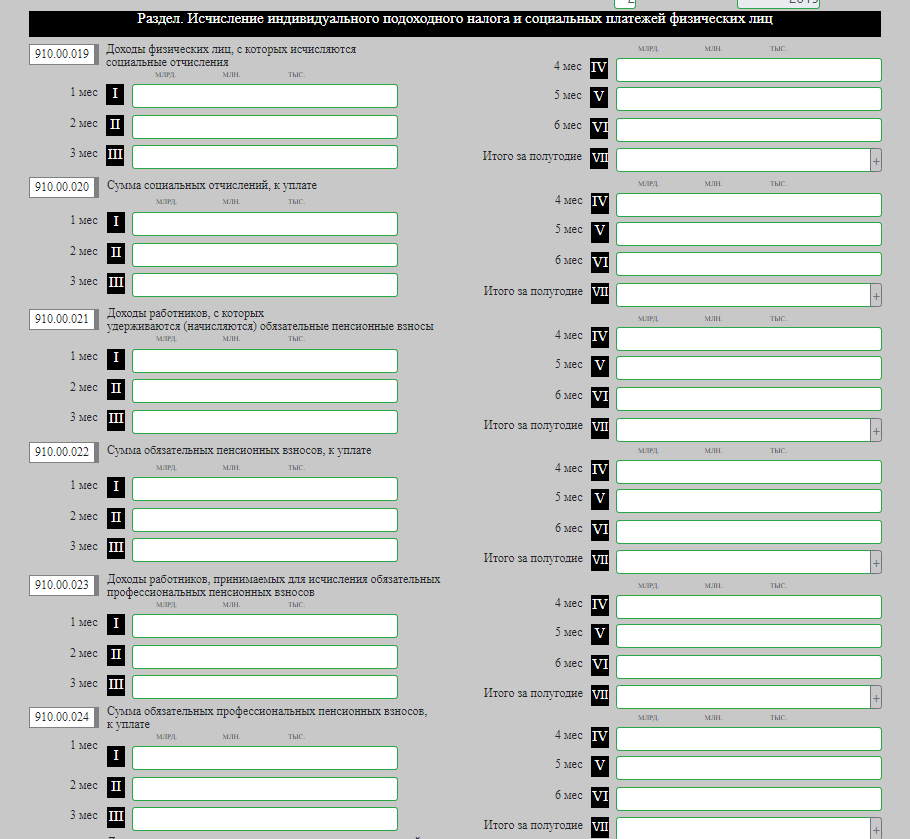

Если вы работали и совершали оборот все 6 месяцев в полугодии, то просто в строках 910.00.012 и 910.00.014 укажите эту сумму для каждого из месяцев. Остальное рассчитается автоматически.

В разделе 910.00.016 заполняем сумму ОСМС за ИП — 2975 тенге, которую в 2020 году нужно платить за себя как ИП обязательно, даже если не было оборота.

А теперь обратите внимание на сумму социальных отчислений итого за полугодие. Как раз эта сумма и отнимается при расчете социального налога в строке 910.00.009.

Заполнив данный подраздел, вернитесь на 1 страницу и поставьте в строке 910.00.009 снова 0 т.к. система автоматически проставит там снова цифру отличную от нуля.

Нам уже поступали вопросы с такой невнимательной ошибкой — читайте решение в комментариях. Ну лучше все внимательно проверяйте перед отправкой декларации в ОГД.

Исчисление индивидуального подоходного налога и социальных платежей физических лиц

Если у вас сотрудников нет, то данный раздел просто пропускаем, а если есть, то внимательно заполняем.

Здесь уже не получится просто указать МЗП, нужно делать расчеты от непосредственно средней заработной платы на сотрудников.

Формулы для расчета такие:

ИПН за сотрудника — (ЗП — Пенсионные отчисления — МЗП)*10%, а если ЗП меньше 63.125 тенге, то идет корректировка и вместо 10%, умножаем на 1%.

Социальные отчисления — 3.5% от (ЗП — Пенсионные отчисления)

Пенсионные отчисления — 10% от ЗП

ОСМС за сотрудника — 2% от ЗП

Подробнее о расчетах налогов для ИП на 2020 год.

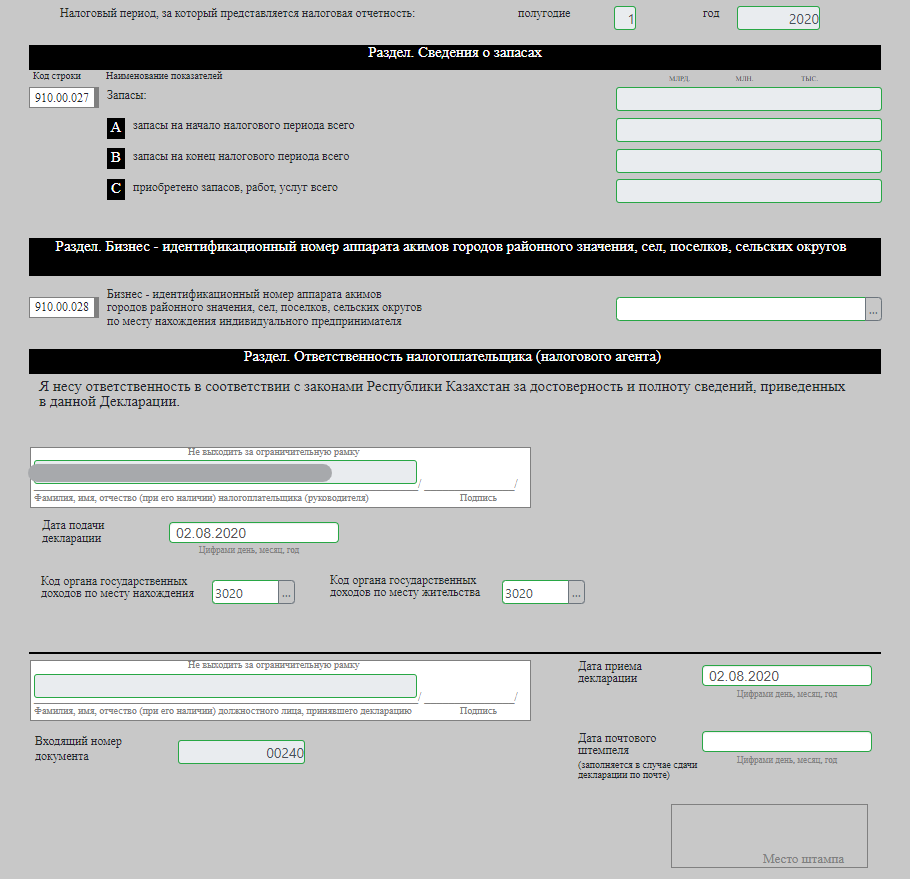

Сведения о запасах

Здесь никто из ИП ничего не заполняет, так как никто не использовал трехкомпонентную систему. Просто не было в 2019 ни одной аккредитованной системы для этого.

Ответственность налогоплательщика

Остался последний штрих — заполнить код налогового органа по месту прописки и по адресу нахождения ИП (чаще всего это один и тот же адрес).

В нашем примере это 3020 — код налогового органа в городе Караганда, район Казыбек би. Код нахождения ИП и места жительства совпадают.

В строке 910.00.028 указываете что-то только в том случае, если вы находитесь не в городе республиканского или областного значения.

Посмотреть все БИН аппаратов акимов городов районного значения можно по ссылке — https://cabinethelp.kz/bin-apparatov-akimov.html

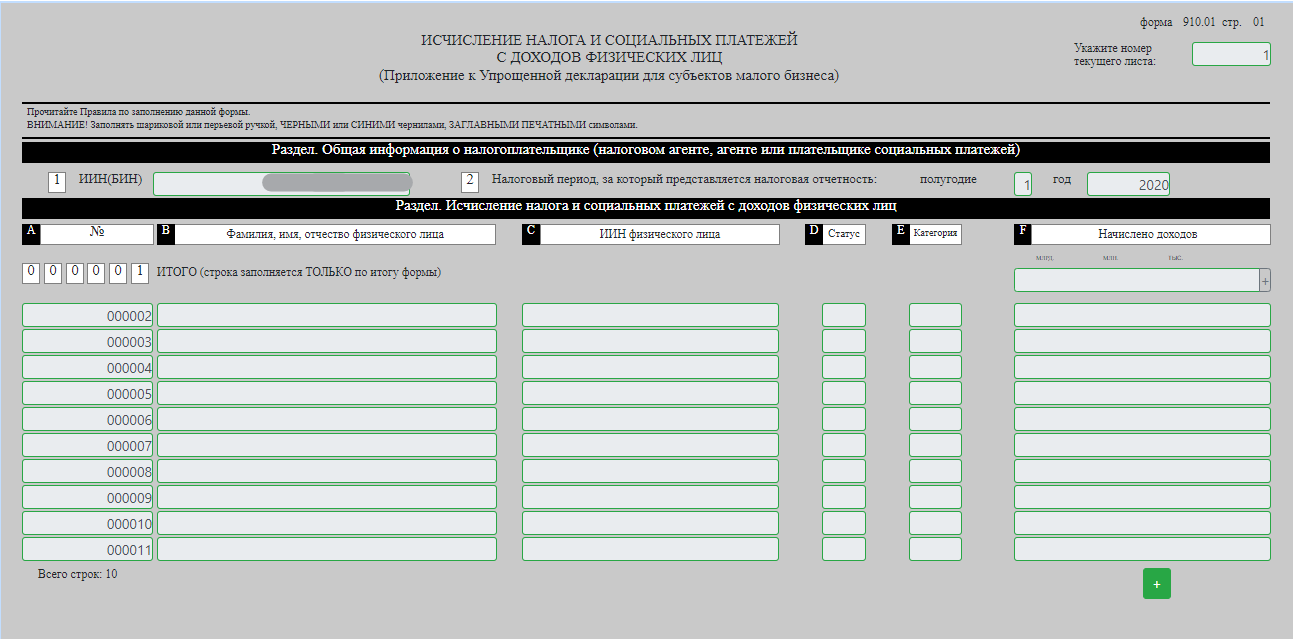

910.01 Исчисление налога и социальных платежей с доходов физических лиц

С начала 2020 года в 910 форме появился новый 910.01 подраздел с 5 страницами для заполнения информации по сотрудникам.

Для тех, кто работает сам на себя как ИП, без официально трудостроенных сотрудников, ничего здесь заполнять не нужно, а вот тем, у кого хотя бы один сотрудник, нужно пройтись по всем страницам.

Разберем что и как нужно заполнять.

На 1 странице построчно указываем ФИО каждого Вашего сотрудника (Пример — Иванов Иван Иванович).

Напротив каждого из сотрудников, указываем его ИИН в соответствующем столбце следом.

Статус ставим 1 — это значит, что сотрудник работает у Вас.

В столбце начислено доходов — также напротив каждого из сотрудников указываем его доход за все полугодие.

Пример, если ЗП у сотрудника была 60000 тенге в месяц и он работал все 6 месяцев, то пишем 360.000 соответственно. Если он, допустим не работал в апреле, мае (был в отпуске бс из-за карантина), то получается всего 4 месяца в полугодии и сумма будет 240.000 т.е. 4 месяца по 60.000.

И так по каждому из сотрудников заполняем. Если у Вас больше 10 сотрудников, то нажимаем на + под таблицей и добавляем строки.

На 2 странице также построчно на каждого сотрудника указываем ряд данных. Разберем каждое по отдельности.

В первом столбце, если у вас есть Доходы, не подлежащие налогообложению, то указываете их, если нет, то просто ставим 0 в каждой из строк по Вашим сотрудникам.

В следующем столбце указываем сумму обязательных пенсионных взносов за каждого из сотрудников.

Например, если ЗП начисленная за сотрудника за все месяцы была 360.000 тенге (6 месяцев по 60.000), то пенсионные отчисления за него должны были быть 10% т.е. 36.000 тенге за весь период.

Но как и на прошлой странице, смотрите точно какие месяцы сотрудник работал, а какие нет, чтобы заплатить и указать в форме ровно столько сколько нужно, не переплатив.

В 3 столбце Указываем часть ОСМС, что мы вычисляем из ЗП сотрудника — это 1% также от всей суммы за период.

По аналогии с предыдущим примером, с общей суммы 360.000 тенге, будет 1% — 3600 тенге.

Вообще за сотрудника в сумме платится 3%, 1 % на этой странице, а 2% на последней 5 странице, но к этому еще дойдем.

В последнем столбце — стандартные налоговые вычеты указываем сумму, равную МЗП*количество месяцев отработанных сотрудников.

Если он работал все 6 месяцев в полугодии, то это будет 42500*6=255.000, если он допустим в апреле, мае не работал и был в отпуске бс из-за карантина, то считаем так 42500*4=170.000 тенге.

В первом столбце у нас прочие налоговые вычеты и если они были у Ваших сотрудников за данный период, то ок, если нет то ставим 0.

В столбце облагаемый доход считаем по такой формуле:

ЗП — ОПВ — МЗП. Допустим, у нас ЗП 60.000 тенге, то тогда расчет будет таким — 60.000 — 6000 (10% от ЗП) — 42500 = 11500, но так как мы указываем за сотрудника все за полугодие, то умножаем эту цифру на 6 месяцев т.е. из нашего примера получается — 69000 тенге заполняем сумму за полугодие.

У всех сотрудников может быть разная ЗП и за каждого считаем по данной формуле индивидуально.

В следующем столбце у нас Исчисленный индивидуальный подоходный налог. Он считается по такой формуле:

Облагаемый доход (то что мы считали выше) * 1% если сумма ЗП была меньше 63125 тенге в месяц или на 10%, если сумма ЗП была больше.

В нашем примере ЗП сотрудника была 60.000 тенге, значит мы считаем как 1% от облагаемого налога, что равно 11500*1%*6 (количество месяцев, что сотрудник отработал).

В итоге у нас получается сумма исчисленного ИПН за сотрудника 690 тенге. У Вас могут быть свои цифры при разной ЗП сотрудников и разном количестве отработанных месяцев. Считайте все внимательно.

В следующем столбце заполняем выплаченные доходы.

Это считается по формуле — Сумма ЗП за все месяцы — ОПВ за сотрудника все месяцы отчетного периода — ОСМС 1% — ИПН за сотрудника, что мы считали выше.

В нашем примере, если сотрудник работал все 6 месяцев с ЗП в 60.000 тенге, то считаем так:

360.000 (это сумма всех ЗП за полугодие) — 36.000 (Сумма ОПВ за полугодие) — 3600 (ОСМС 1% за полугодие) — ИПН 690 тенге = 319 710 тенге

Ну и по аналогии за каждого сотрудника считаем и заполняем.

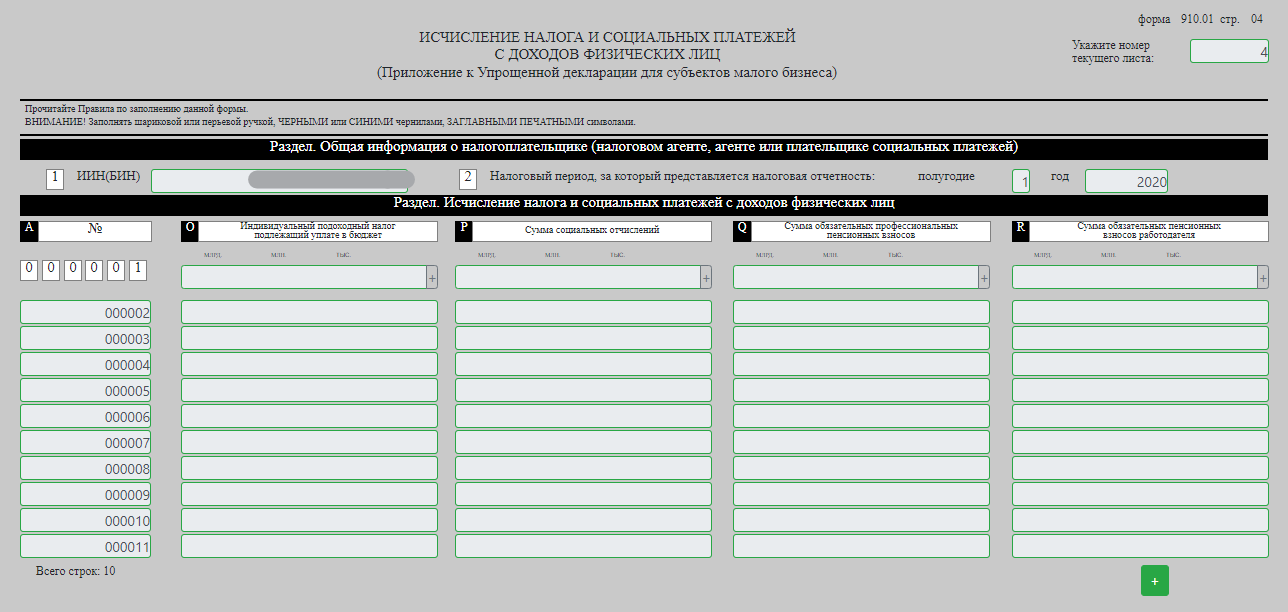

Здесь в первом столбце дублируем по каждому сотруднику ИПН, что у нас получился на прошлой странице — в примере это было 690 тенге.

Во втором столбце заполняем социальные отчисления. Они у нас считаются по формуле — 3.5% от ЗП за вычетом ОПВ.

Т.е. если ЗП 60.000 тенге, то Мы сначала из этого вычисляем ОПВ 6000 тенге и после с 54.000 вычисляем 3.5% и получается 1890 тенге.

Т.к. как мы указываем сумму за полугодие, то умножаем это все на 6 месяцев, или сколько у Вас сотрудник проработал.

1890*6=11340 тенге — эту сумму и заполняем в графе по сотруднику с ЗП в 60.000 и проработавшего все 6 месяцев в полугодии. У Вас цифры соответственно могут отличать по каждому из сотрудников.

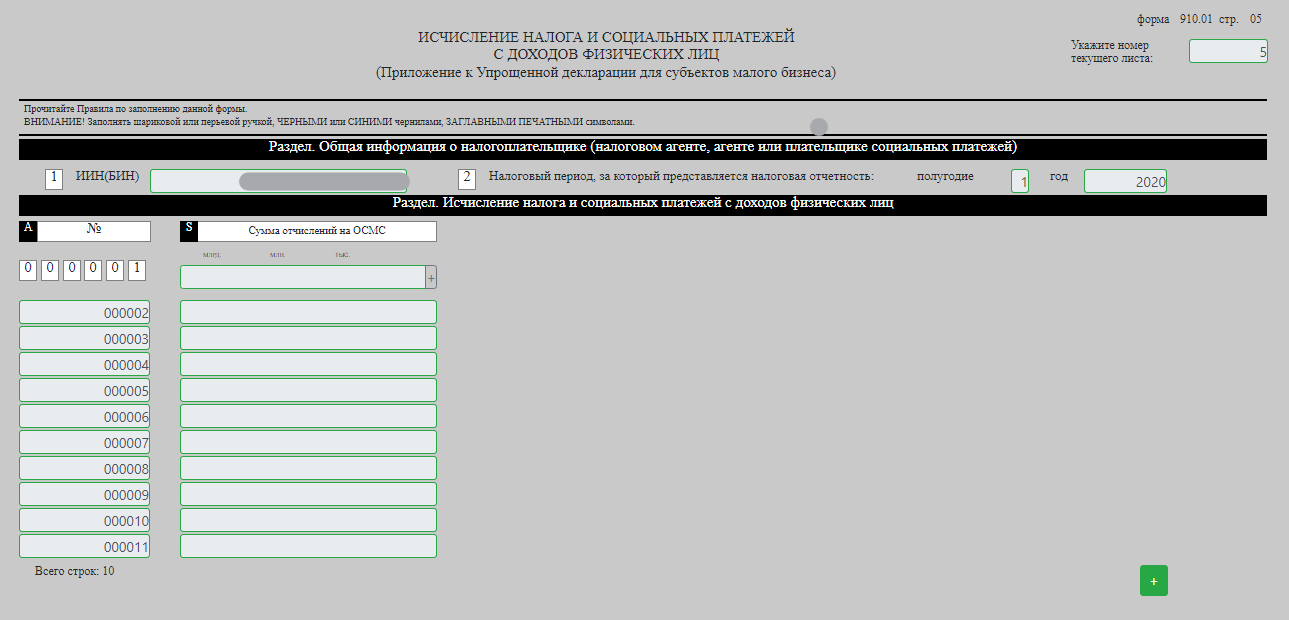

На последней 5 странице заполняем по каждому сотруднику 2% по ОСМС — это отчисления за сотрудника, которые предприниматель делает из своего кармана так сказать.

Выше мы считали взносы по ОСМС — это вычислялось из ЗП сотрудника, за его счет, а здесь уже ИП отдельно сверху платить 2% ОСМС от себя за каждого сотрудника в зависимости от его ЗП.

ЗП в нашем примере 60.000 у сотрудника и 2% это получается 1200 тенге за месяц и если он проработал все 6 месяцев, то пишем в таблицу 7200 — это будет общая сумма отчисление по ОСМС за сотрудника за полугодие.

На этом всё. Большое и страшное приложение к 910 форме закончено.

Проверка и отправка 910 формы в ОГД

В самом верху формы есть ряд кнопок.

Нажмите сначала на кнопку «Проверить заполнение», чтобы убедиться, что ошибок нет и затем на «Отправить в ОГД».

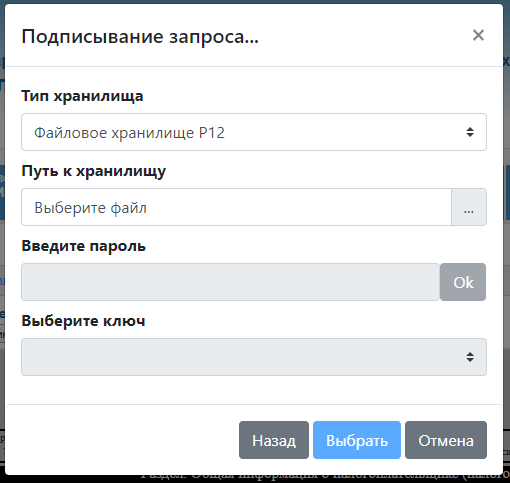

Далее выбираем местоположение ключа ЭЦП для подписи (RSA) и вводим пароль.

После успешного подписания, выйдет сообщение о том, что отправка успешно завершена. Далее нажимаем на кнопку «ОК».

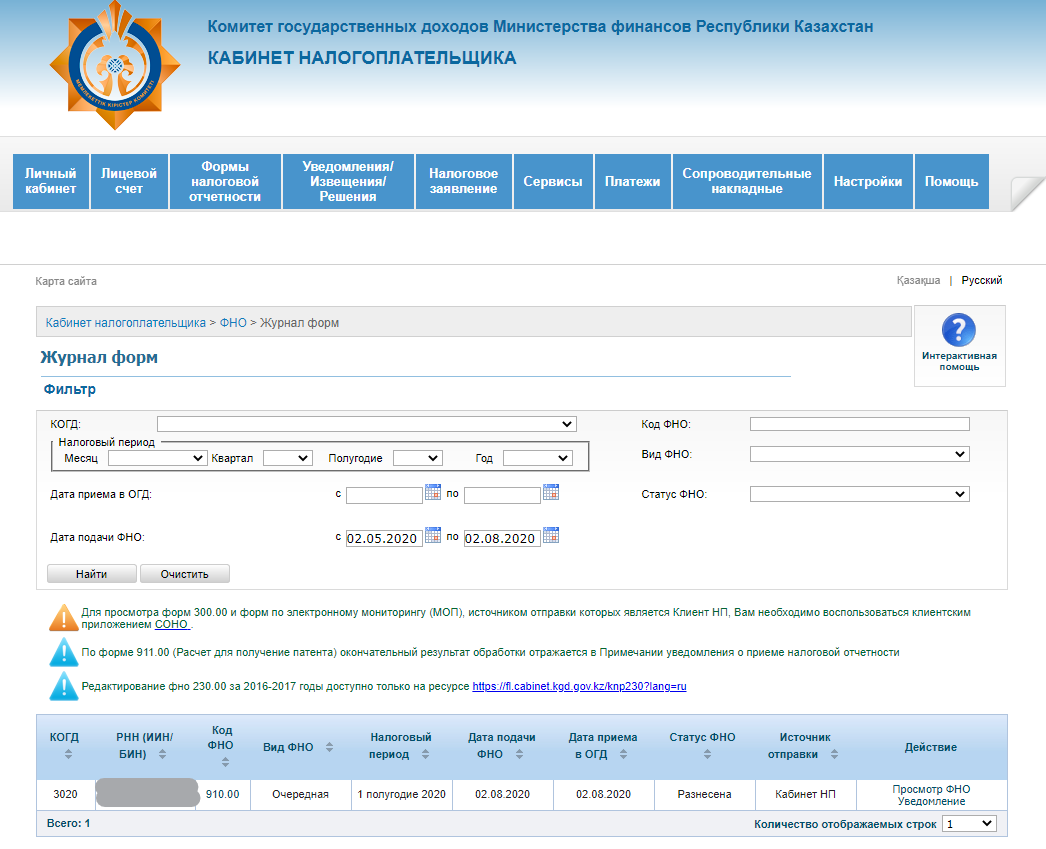

Как проверить принята ли 910 форма

Переходим в журнал форм, как показано на скриншоте ниже.

Вводите диапазон дат, например, с 1 по 30 июля и нажимает «Найти».

Если Ваша форма заполнена корректно и принята в налоговом органе, вы увидите статус ФНО — Разнесена.

Впервые на нашей памяти, когда форма разнесена буквально за минуту. Раньше на это уходило несколько часов.

Как получить суммы для уплаты налогов по ИП

Обратите внимание на скриншот выше, там в последнем столбце будет 2 ссылки — Просмотр ФНО и Уведомление. Нажимаете на уведомление.

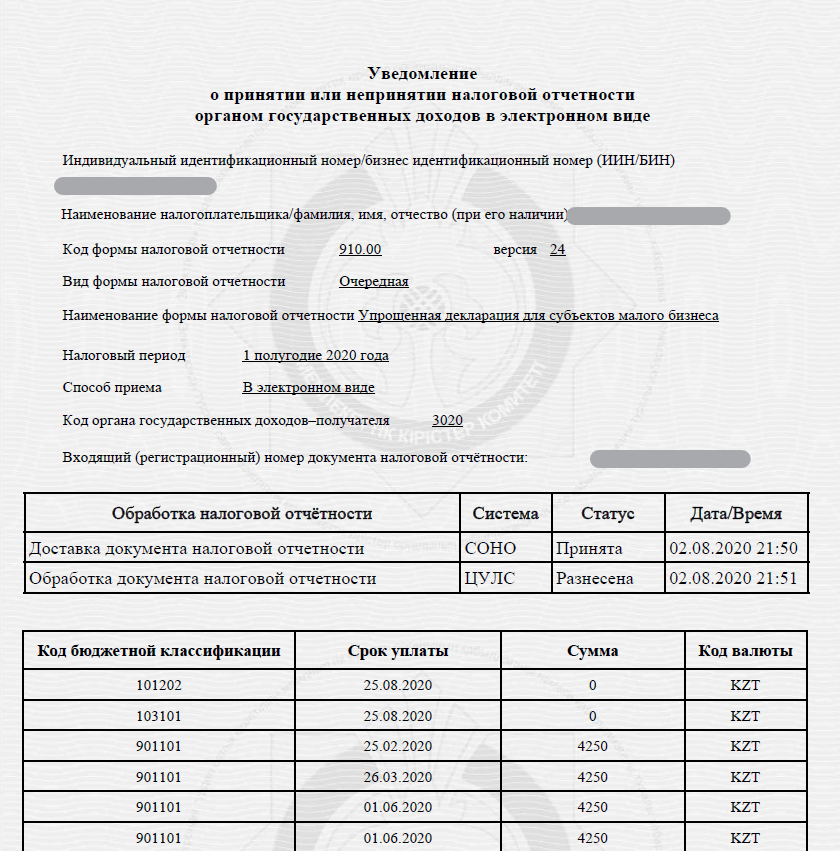

После нажатия, начнется скачивание PDF файла со всеми нужными цифрами для уплаты налогов.

В уведомлении вы увидите все ваши реквизиты для оплаты и суммы налогов.

В данной декларации и полученном после сдачи уведомлении в первых двух полях у Вас должны получиться нули т.к. мы это и заполняли в 910 форме выше.

Ну и конечно, если не платили пенсионку и соц. отчисления за какие-то месяцы, нужно погасить задолженность.

На этом всё. Если остались вопросы или возникли проблемы при заполнении 910 формы, пишите в комментариях.