Как правильно составлять бухгалтерские проводки

Каждый бухгалтер, от начинающих специалистов до опытных работников, наверняка знает о счетах бухгалтерского учета и об их назначении. Однако при составлении проводок, отражающих реальную хозяйственную жизнь фирмы, могут возникать сложности. Обратимся к правилам составления проводок, рассмотрим примеры и характерные ошибки корреспонденции счетов.

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

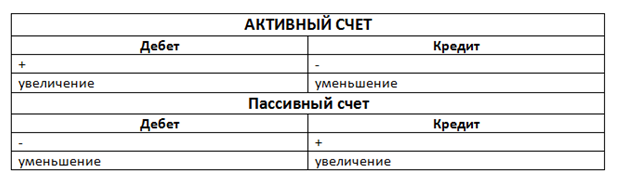

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

В проводке всегда сумма дебета равна сумме кредита. На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой.

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ.

Примеры

Сначала рассмотрим приведенный алгоритм и правила на примере простой хозяйственной операции – поступления материалов от поставщика на условную сумму 1000 руб.

План счетов указывает на два счета:

Поступление материальных ценностей, активов, отражаем по дебету активного счета 10. В активно-пассивном счете 60 используем кредитовую часть, поскольку кредиторская задолженность перед поставщиком за материалы увеличилась. Делаем двойную запись: Дт 10 Кт 60 1000 руб.

Предположим теперь, что кроме материалов партнеры отгрузили фирме оборудование, которое требует установки на условную сумму 5000 руб. По плану счетов оборудование к установке отражается на счет 07, по дебету. Это активный счет.

Кредиторская задолженность перед поставщиками возрастает до 6000 руб. (1000+5000). Это случай «сложной» проводки.

Делают запись Дт 10 1000 руб., Дт 07 5000 руб. Кт 60 6000 руб. либо отображают сложную проводку в виде двух простых: Дт 10 Кт 60 1000 руб., Дт 07 Кт 60 5000 руб.

Как видим, сумма дебета равна во всех бухгалтерских записях сумме кредита, не исключая и «сложную» проводку. Другие упомянутые здесь правила также соблюдены.

Приведем еще примеры корреспонденций счетов разных типов:

Ошибки при составлении проводок

В заключение хочется сказать об ошибках при составлении проводок и выделить наиболее характерные из них:

Как составить корреспонденцию счетов посредством двойной записи

Основные понятия

Правило двойной записи и корреспонденции счетов – это правило, которое необходимо знать при ведении бухучета, согласно этому правилу любая хозяйственная операция отражаются одновременно в двух счетах– в дебете одного и кредите другого, при этом на обоих счетах отражаются одинаковые суммы.

К примеру, на предприятии списали материалы стоимостью 10 000 рублей. Для того чтобы провести эту операцию, нам необходимы два счета, это 20 «Основное производство» и 10 «Материалы». Учитывая, что материалы ушли со склада, то стоимость 10 000 рублей показываем на кредите счета 10. Но необходимо учитывать, что данные материалы были в основном производстве. Таким образом, 10 000 рублей пройдут и по дебету 20 счета.

Корреспонденция счетов бухгалтерского учета – это понятие, которое определяет связь между счетами.

Бухгалтерская проводка – указание суммы проходящей операции, а также отражение дебетуемых и кредитуемых счетов. Бухгалтерскую проводку еще называют бухгалтерской записью.

Как составить корреспонденцию счетов? Вот основной вопрос данной статьи. Для того чтобы подготовить бухгалтерскую запись, необходимо определить, какой счет кредитуется, какой дебетуется, а также указать сумму. Есть простые и сложные бухгалтерские проводки.

Простые бухгалтерские проводки – это вид бухгалтерской записи, в котором работают всего два счета (один – кредит, второй – дебет).

Сложная – это вид бухгалтерской записи, при котором один счет в обязательном порядке корреспондируется с несколькими другим счетами. К примеру, один счет по кредиту, корреспондируется с несколькими счетами по дебету.

Примеры корреспонденции счетов и бухгалтерских проводок

Для лучшего понимания процесса корреспонденции счетов бухгалтерского учета, давайте разберем несколько примеров.

Но перед этим рассмотрим правило, которое необходимо для отражения операций на активных и пассивных бухгалтерских счетах:

Корреспонденция счетов бухгалтерского учета. Примеры:

Предположим, нам необходимо составить бухгалтерскую запись для погашения с расчетного счета краткосрочного кредита банка.

Сначала определим счета, которые участвуют в операции.

Это и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» и активный счет 51 «Расчетные счета».

Деньги уходят с расчетного счета, соответственно, происходит уменьшение в кредите активного счета, вследствие чего активный счет 51 кредитуется. Задолженность за краткосрочный кредит становится меньше, соответственно пассивный счет 66 дебетуется.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

Примеры составления хозяйственных операций к проводкам

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской записи:

Рассмотрим сам процесс. Если счет 10 дебетуется, следовательно, происходит увеличение количества материалов на складе. Тут возникает вопрос, по какой причине это происходит? Ответ скрывается на втором счете проводки – возвращение из основного производства.

Таким образом, формулировка операции будет следующая: На склад были возвращены материалы, которые сэкономлены.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это активный счет 50 и активно-пассивный счет 71.

Рассмотрим сам процесс. Если активный счет 50 кредитуется, это говорит о том, что деньги ушли из кассы. Определяем причину этого действия, рассматривая второй счет «Расчеты с подотчетными лицами». Из этого становится ясно, что деньги выдали подотчетному лицу.

Таким образом, формулировка операции будет следующая: Выданы деньги под отчет.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 80 и активно-пассивный счет 75.

Рассмотрим сам процесс. Если кредитуется пассивный счет 80, следовательно, уставной капитал увеличился. Возникает вопрос, за счет каких средств? Ответ кроется во втором счете проводки.

Ответ: увеличение произошло за счет учредителей.

Таким образом, формулировка операции будет следующая: Уставной капитал компании увеличился за счет взносов учредителей.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 70 и активный счет 20.

Рассмотрим сам процесс. Если счет 20 дебетуется, то произойдет увеличение затрат на основное производство. В чем причина увеличения? Рассмотрев второй счет проводки можем сказать, что причина в производственных расходах, включенных в затраты на оплату труда.

Таким образом, формулировка операции будет следующая: Начислена зарплата работникам компании.

Сложные бухгалтерские проводки, примеры

Давайте изучим составление сложных бухгалтерских записей. В качестве примера предлагаем использовать ведение учета на счете 10 «Материалы». В качестве задания необходимо определить от кого приходят материалы на склад, а также каким образом материалы выбывают. Обязательно необходимо отразить бухгалтерские проводки.

Рассмотрим ситуацию, когда материалы поступили и отражаются на дебете счета 10. Необходимо определить поставщика:

Рассмотрим ситуацию, когда материалы выбыли и отражаются на кредите счета 10. Необходимо определить каким образом материалы выбыли со склада.

Бухгалтерская проводка: как составить и не ошибиться

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Статья для начинающих бухгалтеров о том, что такое проводка, для чего она нужна и как с этим работать

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

Для составления бухгалтерской проводки необходимо выполнить действия:

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

Пример 2

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки 585.4 КБ

Корреспонденция счетов – эффективный учет, анализ хозяйственных операций

Для правильного фиксирования бухгалтерских проводок на счетах бухгалтерского сопровождения существует специальная система записи – корреспонденция счетов. Специалисты, основываясь на подобном отображении операций, проводят их анализ, делают выводы о деятельности предприятия.

Корреспонденция бухгалтерских счетов: суть двойственного отражения

Бухгалтерские счета отражают движение, состояние объектов бухучета, что обусловливает понимание хозяйственных операций в равнозначной сумме на взаимосвязанных счетах. Поэтому, учитывая назначение дебета с кредитом, фиксация на бухгалтерских счетах хозяйственных операций проходит в равновеликой сумме по разным, но взаимосвязанным счетам.

Корреспонденция бухгалтерских счетов (двойная запись) показывает назначение связей счетов. Если на счете фиксируется одна хозяйственная операция двойной записью, этот счет считается корреспондирующим.

Двойная запись кроме информационной функции имеет контрольное значение за счет ее использования для контроля над правильностью осуществляемых хозяйственных операций, достоверностью их отражения в счетах.

Корреспонденция бюджетных счетов: специфика учета

Корреспонденция бюджетных счетов необходима для обозначения операций по ведению бюджетного учета для госучреждений, территориальных органов, внебюджетных фондов, практикующих кассовое обслуживание в государственной бюджетной системе.

Для регистрации, учета операций, касающихся выполнения смет бюджетных расходов, доходов, средств, бюджетные учреждения используют соответственный план счетов, утвержденный Минфином и входящий в инструкцию к бюджетному учету.

Составляя номера счетов, нужно использовать классификацию разрядов:

Обороты счетов, отражающие уменьшение активов, нельзя учитывать в регистрах учета бюджета следующего года.

Корреспонденция счетов банка: учет движения, наличия денег

Для обобщения данных о наличии, движении денег в национальной, инвалюте, которые находятся в РФ и за границей на чековых книжках, аккредитивах, иных платежных формах (исключение – векселя), на специальных, текущих, особых счетах нужно использовать счет 55. Специальные счета в банках необходимы для фиксации движения денег целевого финансирования, подлежащие обособленному хранению.

Возможна такая корреспонденция счетов банка со счетом 55:

Субсчета, привязанные к счету 55, предназначены для отображения движения обособленной денежной массы кредитной организации для капитальных вложений, целевого финансирования.

Корреспонденция счетов основных средств: синтетический, аналитический учет

Оприходование вновь принятых объектов, ввод в эксплуатацию считается поступлением основных средств. Их синтетический учет организуется на инвентарном активном счете 01 «Основные средства» – объекты, принадлежащие организации как собственность в доверительном управлении, запасе, эксплуатации, аренде, на консервации.

При синтетическом учете корреспонденция счетов основных средств может проходить по счетам: 01, 03, 02, 91, 001, 011, 010 и другие.

При аналитическом учете ведется пообъектная регистрация с помощью инвентарных карточек (форма ОС-6). Карточку можно открывать отдельно либо на группу инвентарных однотипных объектов, присваивая инвентарный номер.

Корреспонденция счетов по кредитам: учет краткосрочных, долгосрочных банковских ссуд

Краткосрочные банковские ссуды – главный источник добавочных средств организации для временного пополнения оборотных средств, капитального ремонта основных средств и других нужд. Долгосрочные займы банков – дополнительные средства, получаемые предприятием сроком больше года на модернизацию, развитие, рационализацию производства, улучшение его эффективности.

Для отображения краткосрочных кредитов наличными в отечественной либо инвалюте нужно использовать счет 66, для долгосрочных кредитов – счет 67. Счета пассивные, поэтому по кредиту следует отражать поступление кредитов, сумму процентов для уплаты, по дебету – погашение займа, процентов.

Следовательно, корреспонденция счетов по кредитам будет такова:

Задолженность по займам необходимо показывать с учетом начисленных в конце отчетного периода процентов.

Корреспонденция счетов по расходам на продажу

Продажа продукции обусловливает расходы предприятия на ее сбыт, доведение до потребителя. Учитывать коммерческие расходы, накапливать их весь отчетный период нужно на дебете 44 счета «Расходы на продажу». Списывать накопленные суммы можно частично либо полностью в дебет 90 счета «Продажи».

Корреспонденция счетов по расходам со счетом 44: 10, 23, 60, 69, 76, 70, 90.

Списание нужно выполнять ежемесячно. По счету 44 аналитический учет должен происходить по статьям, видам расходов.

Как составить бухгалтерскую проводку

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как составлять бухгалтерские проводки. Не запоминать, а именно осознанно составлять. В этом нет никакой магии — достаточно понимать экономический смысл отражаемого факта хозяйственной жизни и принципы работы бухгалтерских счетов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Возвращаемся к бухгалтерским счетам. Сегодня пост, который очень важен для дальнейшего углубления в бухучёт. Проводки — это то, с чем часто ассоциируется бухгалтерская работа. При этом именно с проводками возникает масса проблем как у студентов, так и у практикующих бухгалтеров. Обычно трудности при изучении бухучёта начинаются, когда преподаватель начинает обучение не с экономических основ учёта и бухгалтерского баланса, а с проводок. Студенты не понимают как их составить, потому что не понимают экономической сути фактов хозяйственной жизни (ФХЖ), которые нужно отразить. Тогда они начинают заучивать проводки наизусть. Потом получают диплом и начинают работать бухгалтерами, не понимая сути своей работы.

Если вы читали все выпуски блога, посвященные объектам бухгалтерского учёта и бухгалтерским счетам, то сейчас подготовлены к этой теме. Если нет — лучше сначала прочитайте их.

При осуществлении ФХЖ происходят изменения активов и пассивов. Сумма изменений отражается с помощью двойной записи. Этот метод описан ещё в первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 г. Но двойная запись появилась гораздо раньше и до сих пор остается краеугольным камнем бухучёта.

Двойная запись — это способ отражения ФХЖ на счетах бухгалтерского учёта. Сумма любого ФХЖ отражается на счетах дважды: по дебету одного и кредиту другого счетов в одинаковой оценке. Почему дважды? Потому что любой ФХЖ изменяет один актив и один пассив, либо два актива, либо два пассива. Если это не очевидно — смотрите пост о пермутациях и модификациях. Каждый отдельный актив или пассив учитывается на своём счёте. Поэтому сумма ФХЖ формирует оборот сразу по двум счетам.

Взаимосвязь между счетами, которые участвуют в записи ФХЖ, называется корреспонденцией счетов. Сами счета, между которыми возникает взаимодействие, называются корреспондирующими. Запись, отражающая корреспонденцию счетов, называется бухгалтерской проводкой. Записывается она так: Дт 50 Кт 51 — 100 руб. Это означает, что 100 руб. прошли по дебету счета 50 «Касса» и кредиту счета 51 «Расчётные счета». Переводится: «С расчётного счёта в кассу снято 100 руб.», но об этом ниже.

В формировании бухгалтерских проводок нет никакой магии. Это очень просто, если понимать экономический смысл ФХЖ. Вот чек-лист из вопросов, на которые нужно последовательно ответить, чтобы на выходе получить бухгалтерскую проводку.

А вот подсказки для ответов на эти вопросы.

Готово. Вы великолепны!

А теперь мастер-класс по составлению бухгалтерских проводок.

Выпущена из производства готовая продукция.

Начислены дивиденды учредителям, то есть им обещана часть заработанной за год прибыли.

Приобретены материалы у поставщика.

Оплачена с расчётного счёта кредиторская задолженность перед поставщиком.

Как видите, ничего сложного в проводках нет. Главное — понимать экономический смысл операции, то есть первые два шага алгоритма. Дальше — дело техники!