Проверка расхождений между декларациями по НДС и прибыли в «Контур.Экстерн»

В сервис «Контур.Экстерн» была добавлена возможность сверки данных из декларации по налогу на прибыль с ранее сданными отчётами, а также с декларацией по НДС. Сверить между собой можно данные по форме РСВ за различные периоды. Новая возможность позволит соблюсти выполнение контрольных соотношений и не допустить ошибки, которые могут привести к начислению штрафных санкций от ФНС.

Для чего нужны контрольные соотношения

Контрольные соотношения представлены в виде математических формул и предназначены для проверки корректности сведений, указанных в декларации, путём сопоставления конкретных значений.

Инспекторы ИФНС прибегают к ним при камеральных проверках, когда сверяются данные различных деклараций в разные периоды времени.

Проверка сведений в декларации по налогу на прибыль

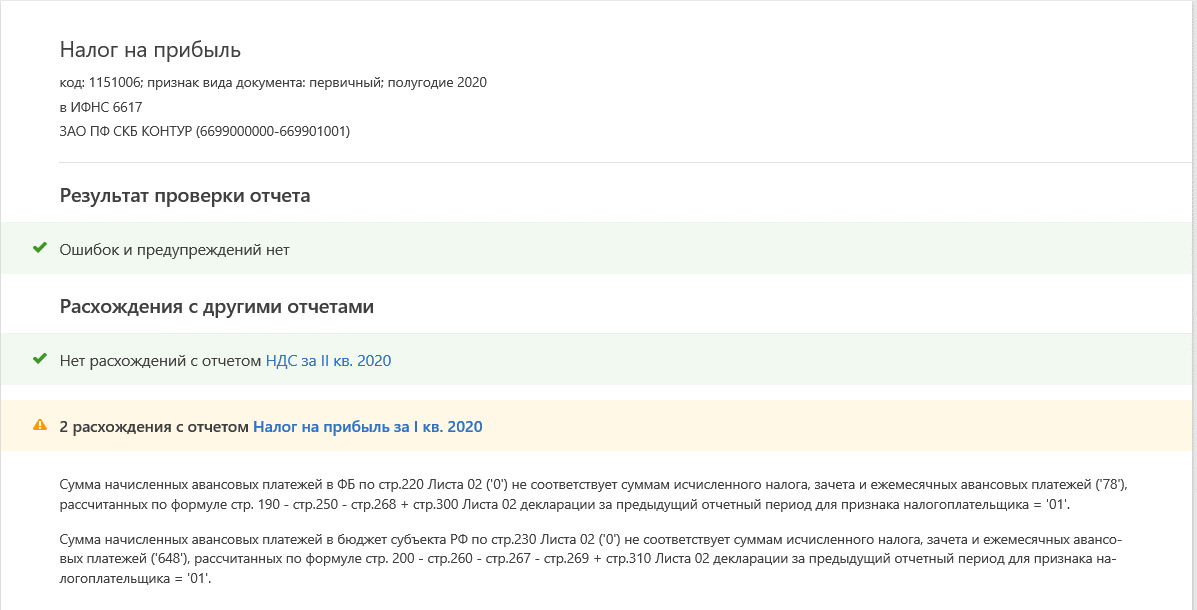

В момент отправки декларации по налогу на прибыль через электронную систему сдачи отчетности «Контур.Экстерн» происходит сверка данных из нового расчёта с данными прошлых периодов, а также с ранее сданными декларациями по НДС.

Если системой будут обнаружены несоответствия контрольных соотношений, то она предоставит пользователю список ошибок. После этого необходимо внести соответствующие изменения в текущий отчёт или же подать уточняющую форму по ранее предоставленной декларации.

Данная проверка соответствия значений возможна если организация систематически направляет отчёты в налоговую инспекцию через систему «Контур.Экстерн», в противном случае проверка состояться не сможет и перед пользователем появится следующая информация:

Результат проверки декларации по налогу на прибыль в Контур.Экстерн

Результат проверки декларации по налогу на прибыль в Контур.Экстерн

Сверка информации из формы РСВ

При сдаче организацией очередного отчёта РСВ система «Контур.Экстерн» производит сверку значений в итоговых суммах, и в персонифицированных сведениях на сотрудников с учётом сведений из ранее представленных отчётов.

Проверка обобщённых сумм в целом по организации происходит путём сверки данных из последнего отчёта РСВ с данными из нового. Если будут выявлены несоответствия ранее представленных сведений с текущими, то система оповестит пользователя соответствующим сообщением.

К примеру, при проверке отчёта по итогам шести месяцев результаты будут озаглавлены как «расхождения с отчётом Расчёт по страховым взносам за I кв. 2020 года».

Сверка персональных сведений по каждому сотруднику производится на основании ранее представленных отчётов с учётом корректирующих сведений. Система проверяет правильность заполнения ячеек, где требуется указать суммы взносов нарастающим итогом с начала года, по каждому работнику. Результат отображается как «РСВ за предыдущие периоды».

Как и в случае с декларацией по налогу на прибыль, проверка в системе «Контур.Экстерн» возможна только в случае постоянного её применения при отправке отчётов в ФНС.

Результат проверки РСВ в Контур.Экстерн

Результат проверки РСВ в Контур.Экстерн

Автоматический анализ расхождений выручки НДС и Налога на прибыль в декларациях

В этой статье рассказываем как автоматически анализировать расхождение выручки НДС и налога на прибыль в декларациях

Программный продукт «Анализ разницы выручки НДС и Налога на прибыль в 1С:Бухгалтерия 8» получил сертификат «Совместимо! Система программ 1С:Предприятие».

Есть версия расширения и для Комплексной автоматизации 2.0 и ERP.

Бывает, что бухгалтер сталкивается с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Выглядит требование примерно так:

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся ответить на эти вопросы и предложить вам решение.

Если вам удобнее смотреть, а не читать, в конце статьи есть видео-версия.

Зачем сравнивать доход по прибыли и по НДС

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

.png)

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

Почему могут возникнуть расхождения

Расхождения не обязательно означают ошибки — есть и «разрешенные» причины расхождений.

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Как найти расхождения

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета сравнения показателей НДС и Налога на прибыль

Как открыть отчет

Для открытия отчета перейдите в меню Отчеты — Анализ учета — Анализ расхождений выручки НДС и Налога на прибыль

Реализованные проверки

Еще не подтвержденная реализация на экспорт

Внереализационные доходы (не облагаемые НДС)

Корректировка реализаций (частично, полная информация приведена ниже)

Реализация без НДС, ЕНВД, Патент

Операции безвозмездной передачи

Отгрузка без перехода права собственности

Дополнительный функционал отчета

Сверка декларации по прибыли и налоговой выручки

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

Якорь: #rash

Якорь: #rash

Расшифровка разниц

Все разрешенные разницы, можно расшифровать двойным кликом.

Примеры использования отчета

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит «Не облагается НДС» (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС. Якорь: #2

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополнить перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

И все равно мы получаем неразрешенную разницу.

Вывод. В данном случае разница означает наличие учетной ошибки в декларации по НДС или Прибыли. Чтобы найти ошибку, необходимо провести дополнительный анализ данных (за рамками данного отчета).

Наша первичная рекомендация — актуализировать закрытие месяцев, сформировать книгу продаж и перезаполнить налоговые декларации.

Какие разницы умеет автоматически выявлять отчет?

Якорь: #video Видео-обзор разработки

Якорь: #video Видео-обзор разработки

На вебинаре рассказываем, зачем сравнивать НДС и прибыль, и показываем, как с помощью отчета найти все расхождения.

Видеоролик c YouTube: Анализ расхождений НДС и Прибыли (Семинар от 04.02.21)

Алгоритм работы с отчетом

Стоимость этой услуги: 10 000 рублей за 1 квартал.

Сколько стоит расширение

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

В стоимость входит год бесплатной поддержки — если обновится конфигурация или изменится форма, то мы все поправим.

Для 1С:Бухгалтерии

Доступно в 1С:ФРЕШ

Только расширение: 6 000 ₽

Расширение + установка: 8 000 ₽

Только расширение: 10 000 ₽

Расширение + установка: 12 000 ₽

Год дополнительной поддержки — 3 000 ₽

Если нужны доработки для измененных конфигураций, работа оплачивается по часам.

Обновления

Если у вас есть доступ к поддержке, актуальную версию разработки можно заказать здесь info@1eska.ru.

Изменения в версиях разработки для БП 3.0

В этой версии мы актуализировали формы деклараций, исправили несколько важный мелочей и сделали работу с отчетом еще удобнее:

1. Отчет актуализирован под формы деклараций по Прибыли и НДС от 4 квартала 2020 года, улучшена диагностика ошибок заполнения из-за обновления форм отчетностей

2. Исправили проверку сумм в декларации по Прибыли и в учетных данных для сложных операций

3. Выделили в анализе строку «Выручка от реализации прочего имущества»

4. Упростили работу с установкой флага «Не облагается НДС» у прочего дохода. После установки флага теперь не надо переоткрывать анализ расхождений, новые настройки примутся автоматически.

5. Добавили возможность быстро открыть ОСВ по 91.01 из формы настроек отчета

Как проверить декларацию по НДС (контрольные соотношения)?

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

При проверке деклараций, подаваемых налоговыми агентами:

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

При проверке деклараций компаний-импортеров:

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/519@). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Проверяем отчетность по НДС и налогу на прибыль

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

В одной небольшой компании с оборотами 10 млн. рублей в месяц произошла следующая ситуация: уволился главный бухгалтер, проработавший всего два месяца, первый из которых был отчетным по НДС и налогу на прибыль. Через две недели после его ухода, преемник получил требование из инспекции о предоставлении документов и объяснений по сданным документам.

Суть претензий ревизоров состояла в том что показатели декларации по налогу на прибыль и отчета по НДС, не вызывавшие нареканий по отдельности, во взаимосвязи делали обе формы отчетности недостоверными. Вот к каким значениям показателей в частности были вопросы (см. Таблицу 1)

Стр. 010, 020 Лист 02, Лист 05, Лист 06, Лист 07 Налоговой декларации по налогу на прибыль за 9 мес. 2011 года

Сумма стр. 110-стр 060 раздела 3, раздел 7 Налоговой декларации по НДС за 1, 2, 3 квартал 2011 года

Из приведенных данных мы видим, что компания заявила два разных объема выручки за один налоговый период, чего в принципе быть не может. Добавлю также, что в форме 2 бухгалтерской отчетности был показан третий объем реализации, но в тот момент претензии ревизоров этого документа не касались.

Инспекторы попросили объяснить подобное недоразумение, либо предоставить все документы, подтверждающие объемы реализации за указанный период. То есть, все акты и счета-фактуры за отчетные даты. Такое требование абсолютно законно, поскольку ревизоры поняли, что в какой-то форме присутствует ошибка, и ее нужно объяснить. А также доплатить налог и штраф за искажение отчетности.

Дальше история развивалась не очень хорошо, новый бухгалтер совершил оплошность и отдал все документы, подтверждающие доход. Таким образом ревизоры получили третий вариант выручки за рассматриваемый отчетный период. Конечно, они пришли с проверкой и компания доплатила сборы, штрафы и пени. Но такая ситуация не возникла бы, если бы новый специалист учета, принимая дела, нашел бы искажения и сдал бы уточненную отчетность. Итак, переходим к сути этого материала, а именно – основным правилам «чтения» итоговой документации.

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

Выполнить проверку

В рассказанной истории налоговики в своем требовании сами написали, что они сверяют при проверке деклараций. Значит, составив отчетность, бухгалтер должен внимательно перепроверить объемы выручки, указанные в декларациях за предыдущие периоды. Что должен был сделать новый специалисту учета? Ему нужно было отталкиваться от истинного объема дохода, подгоняя под него уточненную отчетность. Однако просто считать мало – надо понимать, как работает расчет налоговой нагрузки, которую не смог определить опростоволосившийся бухгалтер. Ведь искажения в объемах – это не просто орфографическая ошибка, это просчет неграмотного учетчика, который и увидели ревизоры.

Рассмотрим простой пример и проанализируем, отчего зависит налоговая нагрузка. Итак задача.

Данный пример – достаточно простой, однако суть его состоит в том, что руководитель может, задав три простых вопроса своему главному бухгалтеру, самостоятельно просчитать налоговую нагрузку, а потом проверить специалиста учета, который принесет подписывать декларации по НДС и налогу на прибыль.

Не облагается

Вопрос номер один: сколько расходов, которые не облагаются НДС, понесла компания в истекшем налоговом периоде?

В нашем примере это пункты Б и Г. Если фирма не получала авансовых платежей и сама не принимает НДС к вычету с авансов, то налог на добавленную стоимость рассчитывается следующим образом:

Считаем: 1 000 000 + 200 000 + 300 000) * 18 процентов = 270 000 рублей.

Сверим с ответом рассчитанном в решении 360 000 – 90 000 = 270 000.

Вместе с НДС

Вопрос номер два: сколько расходов, облагаемых НДС, понесла компания?

В нашем случае это пункт В. Отняв из выручки Б, В и Г, руководитель получит финансовый результат, умножив который на 20 процентов, он получит сумму налога на прибыль, причитающуюся к уплате в казну.

Сократить выплаты

Вопрос номер три: можно ли что-то сделать, чтобы сократить налоговые выплаты? Отвечая на него, сначала обращу внимание на главный вывод из примера. НДС и налог на прибыль – сборы взаимосвязанные, но взаимосвязь эта прямая: увеличивается НДС к уплате и увеличивается и налог на прибыль.

Для подтверждения тезиса представьте, что в пункте В стоимость услуг равна нулю. Тогда сумма НДС составит 360 000 – 0 = 360 000 рублей.

А база по налогу на прибыль увеличится на 1 000 000 рублей и будет равна 1 300 000 рублей, а сам сбор составит 1 300 000 * 20 процентов = 260 000 рублей.

Повторюсь, я не рассматриваю частные случаи с НДС, который уплачивается с полученных авансов и вычитается из перечисленных.

Налоговые художества

Встречаются умельцы, которые предложат добавить фиктивные услуги, например на 1 000 000 рублей, полученные от организации – плательщика НДС. Тогда размер налога на добавленную стоимость к вычету вырастет на 180 000 рублей (1 000 000 * 18%) и к уплате будет положенно внести 360 000 – 90 000 (из пункта В) – 180 000 = 90 000 рублей.

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

А теперь давайте посмотрим на приведенные выше цифры глазами ревизора, у которого наверняка появятся вопросы, и которому потребуются объяснения по поводу правомерности вычетов и самого факта убытка. Ведь налог на прибыль не уплачивается. А у самого бизнеса, похоже, отсутствует деловая цель – извлечение прибыли. Поэтому такой вариант оптимизации лучше отвергнуть.

Чуть менее рискованным способом оптимизации НДС видится вариант, при котором пункты Б и Г из нашего примера замещаются услугами плательщиков НДС на сумму 1 200 000 рублей, тогда сбор в размере 1 200 000 *18 процентов = 216 000 рублей принимается к вычету.

При этом налог на прибыль остается равным 300 000 * 20 процентов = 60 000 рублей, а НДС к уплате составит 360 000 – 216 000 – 90 000 = 54 000 рублей.

Правда, указанную сумму 1 200 000 + 216 000 = 1 416 000 рублей придется «обналичить», чтобы оплатить пункты Б и Г. Но и в этом случае нужно готовиться к претензиям налоговой по поводу фиктивного ФОТ.

Для директора, который решится на подобную оптимизацию, подскажу еще один простой вариант расчета НДС. Это прибыль, умноженная на 18 процентов. То есть 300 000 * 18 процентов = 54 000 рублей. Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

Об этих способах сокращения налогового бремени смутно догадывается любой руководитель, теперь же он может сам просчитать варианты. Но в любом случае, каждый из приведенных примеров несет под собой риск. И пишу я про них не для того, чтобы вы их применяли на практике, а лучше понимали принципы взаимосвязи сборов.

Делай как я

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно. Если в пункте Г нашего примера заменить услугами неплательщика НДС, то мы получим 200 000 * 18 процентов = 36 000 рублей НДС к вычету.

То есть, налицо экономия 36 000рублей по налогу на добавленную стоимость. Но ведь и потратите вы на услуги плательщика НДС тоже на 36 000 больше, а именно 236 000 тысяч рублей. Значит никакой выгоды нет, да и налог на прибыль так же не изменится. А экономия будет достигнута только тогда, когда услуги неплательщика НДС станут дешевле услуг плательщика НДС (за вычетом 18%). В этом случае выгода составит разницу, умноженную на 0,8.

Теория и практика

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет. Теперь вы сами можете спрогнозировать налоговый бюджет по НДС и налогу на прибыль. И будьте осторожнее с оптимизацией!

Дмитрий Васильев, эксперт журнала «Расчет»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование