Изменения в транспортном налоге в 2021 году: новые льготы и правила прекращения налогообложения

Запрос сообщений о суммах транспортного налога

По действующим правилам организации самостоятельно исчисляют суммы транспортного налога и авансовых платежей по нему (п. 1 ст. 362 НК РФ). Однако для обеспечения правильности и полноты уплаты налога ИФНС не позднее 6 месяцев со дня истечения срока уплаты налога направляет компаниям сообщения о точной сумме исчисленного налога. При этом в настоящее время НК РФ не предусматривает возможности направления таких сообщений по запросу налогоплательщиков. Сообщения составляются по самому факту уплаты налога/наступления срока его уплаты, либо при ликвидации организации, либо при поступлении в ИФНС информации и сведений о пересчете ранее исчисленного налога (п. 4 ст. 363 НК РФ).

Начиная со 2 августа 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ) порядок и основания направления плательщикам подобных сообщений будут изменены. С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

Организация сможет получить сообщение об исчисленной сумме налога в любом налоговом органе независимо от места нахождения транспортных средств и места их постановки на учет.

Сообщение об исчисленной сумме налога направят руководителю организации в срок не позднее 5 дней со дня получения ИФНС соответствующего заявления (п. 5 ст. 363 НК РФ). Форма заявления о выдаче сообщения об исчисленной сумме налога позднее будет утверждена ФНС России.

Новые льготы по транспортному налогу для юридических лиц

Ранее от уплаты налога были освобождены все весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированные до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ (закон, определивший понятие маломерного судна). Федеральный закон от 02.07.2021 № 305-ФЗ данное освобождение от налогообложения распространил на правоотношения, связанные с исчислением транспортного налога за налоговый период 2020 года.

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2021 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога

Одновременно с 1 января 2022 года для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Речь идет о транспортных средствах, право собственности организации на которые было прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (к примеру, по решению суда или судебного пристава).

Напомним, сейчас порядок прекращения налогообложения данных транспортных средств не установлен, и момент такого прекращения определяется датой их снятия с регистрационного учета. С начала 2022 года момент прекращения исчисления налога на изъятый транспорт станет определяться моментом самого изъятия независимо от даты снятия транспортного средства с регистрационного учета.

Для прекращения уплаты налога в указанном порядке организации необходимо будет подать в ИФНС заявление, форму и формат которого позже утвердит ФНС России. С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

В таких ситуациях ИФНС самостоятельно запросит сведения, подтверждающие принудительное изъятие транспортного средства, у органов и должностных лиц, у которых имеются эти сведения. Орган/должностное лицо, получившие запрос налогового органа, исполняют его в течение 7 дней со дня получения.

Заявление организации рассматривается ИФНС в течение 30 дней со дня получения, но, если к заявлению не приложены подтверждающие документы, срок рассмотрения может быть продлен еще на 30 дней.

По итогам рассмотрения заявления плательщику направляется уведомление о прекращении исчисления налога. В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В любом случае исчисление налога прекращается с 1-го числа месяца, в котором транспортное средство было принудительно изъято у его собственника (п. 3.4 ст. 362 НК РФ).

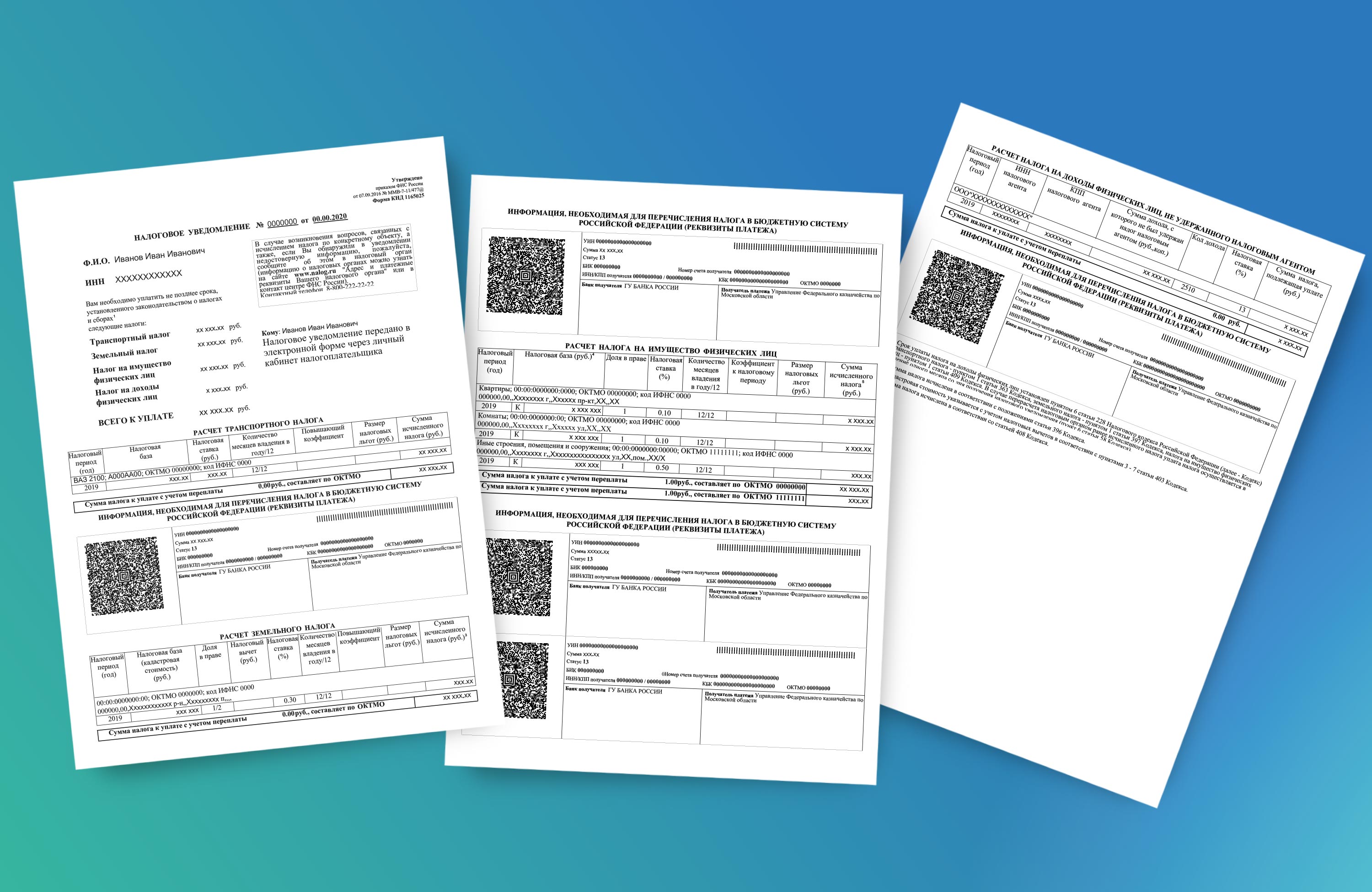

Как свериться с налоговой по транспортному налогу в 2021 году

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Сверка по налогам и взносам: что про нее нужно знать бухгалтеру

В 2021 г. ФНС ввела новый, временный, порядок сверки по налогам и сборам (письмо от 09.03.2021 № АБ-4-19/2990). Расскажем, как инициировать сверку с налоговой по новым правилам, а не ждать, пока налоговая сама это сделает.

Когда может возникнуть потребность в добровольной сверке

Организация запускает сверку, если хочет убедиться, что перечислила в бюджет все необходимые налоги и сборы и за ней нет задолженности.

Есть смысл сверяться, если организация переезжает (меняет ИФНС) либо ликвидируется или реорганизуется. Дело в том, что сейчас сверка в таких случаях не обязательна (приказ ФНС от 20.12.2018 № ММВ-7-19/822). Но, например, при переезде у новой ИФНС могут возникнуть вопросы по расчетам с бюджетом. И будет дальновидным шагом заранее получить акт сверки в своей первой налоговой, чтобы подкрепить свою позицию не словами, а документом.

Что сверять

Максимальный период, за который можно сверить расчеты, — три календарных года.

Период должен непосредственно предшествовать году проведения сверки.

Как физически проходит сверка

Плательщик направляет в свою налоговую заявление по форме из письма ФНС от 28.10.2020 № АБ-4-19/17644. Возможных способов подачи несколько:

Далее налоговая инспекция формирует сверку.

Если в заявлении не указали период сверки расчетов, ФНС сформирует результаты за период с 1 января текущего года по дату получения заявления.

Если в заявлении не указали КБК, по которым нужна сверка, ФНС проводит сверку по всем КБК, по которым были оплачены налоги, сборы и взносы.

ФНС может отказать в сверке, если:

Письмо-отказ в проведении сверки ФНС направляет в течение пяти дней со дня получения заявления на сверку, с обоснованием причины отказа.

Если данные организации отличаются от данных ФНС, то тогда налоговая сверяет данные из своих информационных ресурсов с данными из первичных документов организации.

Сколько времени занимает сверка

Раньше срок сверки составлял 10 рабочих дней с даты регистрации заявления.

Если были разногласия, срок увеличивали до 15 рабочих дней. Это правило отменили.

Первичный акт сверки налоговая отправляет плательщику, как и раньше, в 30-дневный срок.

Если вы с чем-то не согласны, направляете в налоговую акт сверки с разногласиями. Ответ на свой акт получите в течение 30 календарных дней с даты его регистрации в ФНС.

Новый порядок не предусматривает каких-либо особенностей проведения сверки для крупнейших налогоплательщиков. Процедура едина для всех категорий. Перестало действовать требование об обязательной ежеквартальной сверке с крупнейшими налогоплательщиками.

Таблица «Какие документы можно получить от налоговой при сверке»

Документ

Назначение

Справка об исполнении обязанности по уплате налогов

Чаще всего нужна для предоставления в сторонние организации. Ее могут запросить банк, организаторы тендера / госзакупок. \Из справки видно, имеется ли у организации задолженность перед бюджетом.

Если да, надо смотреть справку о состоянии расчетов с бюджетом

Справка о состоянии расчетов с бюджетом

Содержит информацию о том, по каким налогам, взносам, пеням или штрафам имеется задолженность и в каком размере

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам

Собственно итог сверки. Позволяет выявить налогоплательщику, перечислены ли необходимые суммы налогов и сборов, нет ли задолженности у организации, не начисляются ли организации штрафы и пени за неуплаченные вовремя налоги

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Правила администрирования по транспортному и земельному налогам, действующие с 2021 года

Автор: Новикова С. Г., эксперт журнала

С 2021 года меняется порядок администрирования по транспортному и земельному налогам. Теперь плательщикам этих налогов не нужно представлять в ИФНС декларации по ним (ст. 363.1 и 398 НК РФ утрачивают силу[1]). Взамен вводится иной механизм взаимодействия налоговых органов и налогоплательщиков в части уплаты названных налогов.

Что он представляет собой и каковы его особенности, поясним в данном материале.

Новый механизм взаимодействия налогоплательщиков и налоговиков

Начиная с 2021 года, ИФНС будут направлять налогоплательщикам-«упрощенцам» сообщения об исчисленных контролерами суммах транспортного и земельного налогов (далее – сообщение) за прошлый налоговый период. Это следует из п. 4, 5 ст. 363 и п. 5 ст. 397 НК РФ.

Сообщения будут составлены по форме, утвержденной Приказом ФНС России от 05.07.2019 №ММВ-7-21/337@. В них будут указываться:

сумма исчисленного налога.

Такие сообщения налоговики составят на основании имеющейся у них информации, в том числе сведений из Единого государственного реестра налогоплательщиков (ЕГРН)[2], сведений, полученных ими от органов, осуществляющих государственную регистрацию прав на недвижимое имущество, транспортных средств (п. 5 ст. 83, п. 4, 13 ст. 85 НК РФ)[3].

Положения Налогового кодекса и Приказа ФНС России № ММВ-7-21/337@ в настоящее время не предусматривают утверждение единого общеобязательного формата сообщений для направления их в электронной форме по каналам ТКС или через «Личный кабинет налогоплательщика» (см. Письмо ФНС России от 16.01.2020 №БС-4-21/453).

По общему правилу ИФНС будет направлять сообщения налогоплательщикам по окончании налогового периода после истечения установленного срока уплаты налога. Напомним: крайний срок для уплаты обоих налогов за 2020 год – 1 марта 2021 года (ст. 356, п. 1 ст. 363, п. 1 ст. 397, п. 3 ст. 398 НК РФ).

Иными словами, сообщения инспекцией будут направлены уже после того, как налогоплательщик исполнит обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей по налогам (пп. 1 п. 4 ст. 363, п. 5 ст. 397 НК РФ, Письмо Минфина России от 19.06.2019 №03-05-05-02/44672).

В случае несогласия с суммами исчисленных налоговиками налогов налогоплательщики могут оспорить их в порядке, установленном п. 6 и 7 ст. 363 НК РФ. Так, согласно п. 6 ст. 363 налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в ИФНС пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога.

В Письме ФНС России от 14.08.2019 №АС-4-21/16118@ подчеркнуто: указанный в п. 6 ст. 363 НК РФ 10-дневный срок для представления пояснений и (или) документов касательно уплаты транспортного и земельного налогов не является пресекательным. То есть и по истечении данного срока ИФНС обязана будет рассмотреть полученные пояснения и (или) документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налога в рамках общего порядка взаимодействия с налогоплательщиками.

Расхождения между суммами налогов, исчисленных налоговиками, и платежами, произведенными налогоплательщиком, могут быть обусловлены рядом причин. Одна из них – неприменение налоговиками при расчете налогов, подлежащих уплате в бюджет, налоговых льгот, имеющихся у налогоплательщика. Причем о праве на применение такой льготы должны заявить сами налогоплательщики.

Как заявит

Согласно п. 3 ст. 361.1 и п. 10 ст. 396 НК РФ налогоплательщикам, имеющим право на налоговые льготы, установленные налоговым законодательством, начиная с 2020 года необходимо подать в налоговый орган по своему выбору заявление на предоставление этих льгот. Также они вправе подать документы, подтверждающие их право на налоговую льготу.

Как составить заявление?

Заявление о льготах нужно подать по форме, утвержденной Приказом ФНС России от 25.07.2019 №ММВ-7-21/377@. Этим же приказом утверждены порядок заполнения формы (далее – Порядок) и электронный формат для его направления по каналам ТКС.

Льготы по транспортному или земельному налогу за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период (п. 3 ст. 55 НК РФ) заявляются посредством подачи деклараций. На этот нюанс обращено внимание в Письме ФНС России от 12.09.2019 №БС-4-21/18359@.

Заявление о предоставлении налоговых льгот включает:

разд. 5 – лист с информацией о заявленной льготе по транспортному налогу;

разд. 6 – лист с информацией о заявленной льготе по земельному налогу.

Разделы 5 и 6 заполняются отдельно по каждому транспортному средству (земельному участку), по которым заявляются налоговые льготы (п. 17 Порядка)[4].

Допустима подача одного заявления в отношении нескольких объектов, даже если организации присвоены разные КПП по месту их нахождения. В таком случае на титульном листе нужно отразить КПП, присвоенный по месту нахождения одного из этих объектов (см. Письмо ФНС России от 03.02.2020 №БС-4-21/1599@).

Если документы, подтверждающие право налогоплательщика на налоговую льготу, в ИФНС отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, ИФНС по информации, приведенной в заявлении, запросит сведения, подтверждающие право на эту льготу, у органов и иных лиц, у которых они имеются.

Орган или иное лицо, получившие запрос инспекции о представлении сведений, подтверждающих право на налоговую льготу, должны исполнить его в течение 7 дней со дня получения или в тот же срок сообщить в ИФНС о причинах неисполнения запроса.

Инспекция в течение 3 дней со дня получения такого сообщения обязана проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих право на льготу, и о необходимости представления подтверждающих документов (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ, Письмо ФНС России от 12.09.2019 №БС-4-21/18359@).

Способы подачи заявления

Заявление о предоставлении налоговой льготы налогоплательщик может подать в ИФНС по своему выбору (п. 10 Порядка):

по месту своего нахождения. Если налогоплательщик и объект, по которому заявлена льгота, находятся в разных местах, инспекция передаст заявление в налоговый орган по месту нахождения земельного участка или транспортного средства (п. 1.6 приложения к Письму ФНС России от 25.09.2019 №БС-4-21/19518@);

по месту нахождения объекта налогообложения – земельного участка или транспортного средства.

Указанное заявление налогоплательщик может подать в выбранную ИФНС одним из следующих способов:

на бумаге – лично, через представителя (действующего на основании доверенности) или заказным письмом по почте;

в электронном виде – по каналам ТКС[5].

Срок подачи заявления

Крайний срок подачи в ИФНС заявления о предоставлении налоговых льгот по транспортному и земельному налогам Налоговым кодексом не установлен.

При этом сообщение об исчисленных налоговиками суммах будет направляться налогоплательщику после истечения установленного срока уплаты налога – в течение 10 рабочих дней после составления, но не позднее 6 месяцев со дня истечения срока уплаты налога за налоговый период (то есть не позднее 1 сентября) (пп. 1 п. 4 ст. 363, п. 5 ст. 397 НК РФ). То есть когда налогоплательщик уже самостоятельно рассчитает и уплатит в бюджет транспортный и земельный налоги по итогам налогового периода. И как упоминалось ранее, это сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о льготе.

Соответственно, если налоговый орган на дату составления сообщения не будет обладать информацией об имеющейся у налогоплательщика льготе, в сообщение будут включены суммы исчисленных налогов без учета этой льготы (см. Письмо ФНС России от 03.12.2019 №БС-4-21/24690@).

Минфин в Письме от 19.06.2019 №03-05-05-02/44672 пояснил: направление налогоплательщику сообщения об исчисленной ИФНС сумме налога не заменяет обязанность налогоплательщика самостоятельно исчислить и уплатить транспортный и земельный налоги и соответствующие суммы авансовых платежей по налогам. Фактически целью направления такого сообщения является информирование налогоплательщика об исчисленной ИФНС сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

Из сказанного следует, что заявление о предоставлении налоговых льгот налогоплательщику целесообразно подать в выбранную ИФНС практически сразу после уплаты налога, то есть в первых числах марта. В противном случае есть риск того, что сумма налога к уплате, исчисленная налоговиками (исходя из имеющейся у них информации), превысит величину платежа, осуществленного налогоплательщиком. И эту разницу налоговики в дальнейшем будут взыскивать в принудительном порядке (если, конечно, налогоплательщик не оспорит сообщение).

Срок рассмотрения заявления

ИФНС должна рассмотреть обозначенное заявление в течение 30 дней (этот срок может быть увеличен не более чем на 30 дней).

По результатам рассмотрения налоговики должны уведомить налогоплательщика о предоставлении льготы (либо сообщить об отказе от предоставления) (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Формы уведомления и сообщения утверждены Приказом ФНС России от 12.11.2019 №ММВ-7-21/566@. Как отмечено в п. 3 ст. 361.1 НК РФ, отказ от предоставления налоговой льготы должен быть обоснован (этого же требует и утвержденная форма сообщения).

Как оспорить рассчитанную ИФНС сумму налога?

Согласно п. 5 ст. 363 НК РФ сообщение об исчисленной сумме налога за прошедший налоговый период по общему правилу будет передаваться налогоплательщику в электронной форме по ТКС через оператора электронного документооборота или через «Личный кабинет налогоплательщика».

При невозможности использования электронного формата сообщение будет направляться по почте заказным письмом. В этом случае сообщение считается полученным по истечении 6 рабочих дней с момента направления письма. Еще один вариант – передача руководителю организации (ее представителю) лично под расписку.

В случае несогласия с указанной в сообщении суммой налога (исчисленной налоговым органом) налогоплательщик согласно п. 6 ст. 363 и п. 5 ст. 397 НК РФ вправе в течение 10 дней со дня получения такого сообщения представить в ИФНС пояснения и (или) документы, подтверждающие обоснованность уплаченной ранее суммы налога. Как уже упоминалось ранее, предусмотренный п. 6 ст. 36310-дневный срок не является пресекательным (см. Письмо Минфина России от 19.06.2019 №03-05-05-02/44672).

На рассмотрение пояснений и документов налоговому органу дается месяц. Этот срок может быть увеличен еще на месяц, если у ИФНС возникнет необходимость получить дополнительные сведения и (или) документы, связанные с исчислением налога (п. 7 ст. 363 НК РФ).

В тот же месячный (или двухмесячный – в случае продления) срок налогоплательщика должны проинформировать о результатах рассмотрения полученных документов, информации. Если окажется, что расчет налога ИФНС неверен, налогоплательщику направят уточненное сообщение об исчисленной сумме налога в течение 10 рабочих дней после его составления.

Таким образом, сообщение о пересчитанной сумме налога должно быть направлено (передано) налогоплательщику не позднее 2 месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога.

Если по итогам рассмотрения ИФНС пояснений и (или) документов будет выявлена недоимка по налогу не менее 500 руб. (например, в связи с тем, что налогоплательщик не представил заявление о льготе либо получил сообщение об отказе от ее предоставления, при этом фактически учел ее при расчете налога и это привело к его занижению), то инспекция направит налогоплательщику требование об уплате налога и примет установленные НК РФ меры по взысканию недоимки (абз. 3 п. 7 ст. 363, п. 5 ст. 397 НК РФ, Письмо ФНС России от 03.12.2019 №БС-4-21/24690@).

Порядок актуализации сведений об объектах налогообложения

Разница между суммой налога, рассчитанной налогоплательщиком и налоговиками, также может быть обусловлена различиями в сведениях, имеющихся у налоговиков и органов, осуществляющих госрегистрацию прав на недвижимое имущество, транспортных средств. Эти различия выявляются и затем устраняются по результатам сверки (см. Письмо ФНС России от 21.01.2020 №БС-4-21/790@).

Инициировать сверку (причем в любой момент) сведений, содержащихся в ЕГРН, могут как налогоплательщики, так и налоговики. Но в любом случае сверка начнется только после обращения налогоплательщика с запросом о предоставлении выписки из ЕГРН.

В Письме от 14.08.2019 №АС-4-21/16118@ ФНС пояснила: до направления сообщения и в любой момент после его получения налогоплательщики вправе (в силу п. 1 ст. 21, пп. 14 п. 1 ст. 32 НК РФ) обратиться в налоговые органы за предоставлением выписки из ЕГРН для понимания состава и актуальности сведений, которые используются (будут использоваться) для формирования сообщения.

Запрос о предоставлении выписки из ЕГРН осуществляется в порядке, установленном Административным регламентом[6]. Запрос можно подать на бумажном носителе или в электронной форме (п. 21 регламента). Если запрос подается через представителя, его полномочия нужно подтвердить доверенностью (п. 3 ст. 26 НК РФ, п. 21 Административного регламента).

Запрос на бумажном носителе можно передать лично (через представителя) или по почте в любой налоговый орган. Такой запрос составляется в произвольной форме, но в нем необходимо указать информацию (п. 22 Административного регламента):

о заявителе (то есть наименование учреждения, его ИНН и адрес);

о способе получения сведений из ЕГРН (лично, через представителя, по почте).

Электронный запрос, подписанный усиленной квалифицированной электронной подписью заявителя, можно направить через личный кабинет на официальном сайте ФНС или на Едином портале госуслуг (п. 23, 24 Административного регламента).

Если в запросе отсутствует информация о способе получения выписки из ЕГРН, она направляется заявителю по почте.

Выписка из ЕГРН предоставляется налогоплательщику бесплатно не позднее 5 рабочих дней со дня регистрации запроса в налоговом органе (п. 19, 31 Административного регламента).

В случае выявления налогоплательщиком в сведениях, содержащихся в ЕГРН, расхождений со сведениями органов (организаций, должностных лиц), осуществляющих регистрацию транспортных средств, кадастровый учет и регистрацию прав на недвижимое имущество, он должен сообщить об этих фактах в ИФНС. Ему также необходимо указать сведения, в отношении которых выявлены расхождения, и – по возможности – приложить документы-основания с характеристиками соответствующих объектов.

После проверки (сверки) информации, представленной налогоплательщиком, налоговики обязаны актуализировать сведения в ЕГРН при наличии оснований, предусмотренных ст. 83, 84 НК РФ.

В Письме от 14.08.2019 №АС-4-21/16118@ ФНС пояснила: до направления сообщения и в любой момент после его получения налогоплательщики вправе (в силу п. 1 ст. 21, пп. 14 п. 1 ст. 32 НК РФ) обратиться в налоговые органы за предоставлением выписки из ЕГРН для понимания состава и актуальности сведений, которые используются (будут использоваться) для формирования сообщения.

[1] Иными словами, начиная с отчетности за 2020 год «упрощенцам» более не нужно подавать в ИФНС две декларации – по транспортному и земельному налогам. При этом уточненные декларации по ним за предшествующие налоговые периоды налоговики будут принимать в обычном режиме и после 1 января 2021 года.

[2] ЕГРН – это государственная электронная база данных обо всех организациях и физлицах, которые состоят на налоговом учете в РФ (Приказ Минфина России от 22.06.2017 № 99н). В реестре есть все данные по налогоплательщику, которые поступают в инспекцию, в том числе о его земельных участках и транспорте.

[3] Налоговые органы получают информацию о наличии у налогоплательщиков транспортных средств и земельных участков из госреестра транспортных средств; государственного судового реестра; Российского международного реестра судов, реестра маломерных судов, Российского открытого реестра судов; госреестра гражданских воздушных судов РФ; Единого госреестра недвижимости; иных базовых государственных информационных ресурсов (реестров).

[4] Разъяснения по заполнению некоторых реквизитов заявления есть в письмах ФНС России от 12.09.2019 № БС-4-21/18359@, от 07.11.2019 № БС-4-21/22665@.

[5] Положения п. 3 ст. 361.1 НК РФ, по которым заявление о предоставлении льготы может быть подано через МФЦ, распространяются исключительно на налогоплательщиков-физлиц. Это следует из п. 1.1 ст. 21 НК РФ (в редакции, действующей с 01.01.2020) и Приказа ФНС России от 17.08.2017 № СА-7-17/615@, регламентирующего порядок предоставления госуслуг через МФЦ. В перечне услуг, которые могут предоставляться через МФЦ (см. приложение к названному приказу), приема заявлений о предоставлении льготы по транспортному и земельному налогам от юридических лиц нет.

[6] Административный регламент Федеральной налоговой службы предоставления государственной услуги по предоставлению выписки из Единого государственного реестра налогоплательщиков, утв. Приказом Минфина России от 30.12.2014 № 178н.