Как заполнить налоговые вычеты в декларации 3-НДФЛ?

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике «Налоговые вычеты по НДФЛ в 2020-2021 годах»

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте здесь.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Построчный алгоритм отражения в 3-НДФЛ соцвычета на лечение можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Степанов И. А. оплатил свои курсы повышения квалификации в 2020 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2020 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Алгоритм заполнения декларации 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку вы найдете в К+, получив пробный доступ к системе К+. Это бесплатно.

Итоги

Налоговый вычет в декларации 3-НДФЛ отражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Как в декларации отразить налоговые вычеты от работодателя?

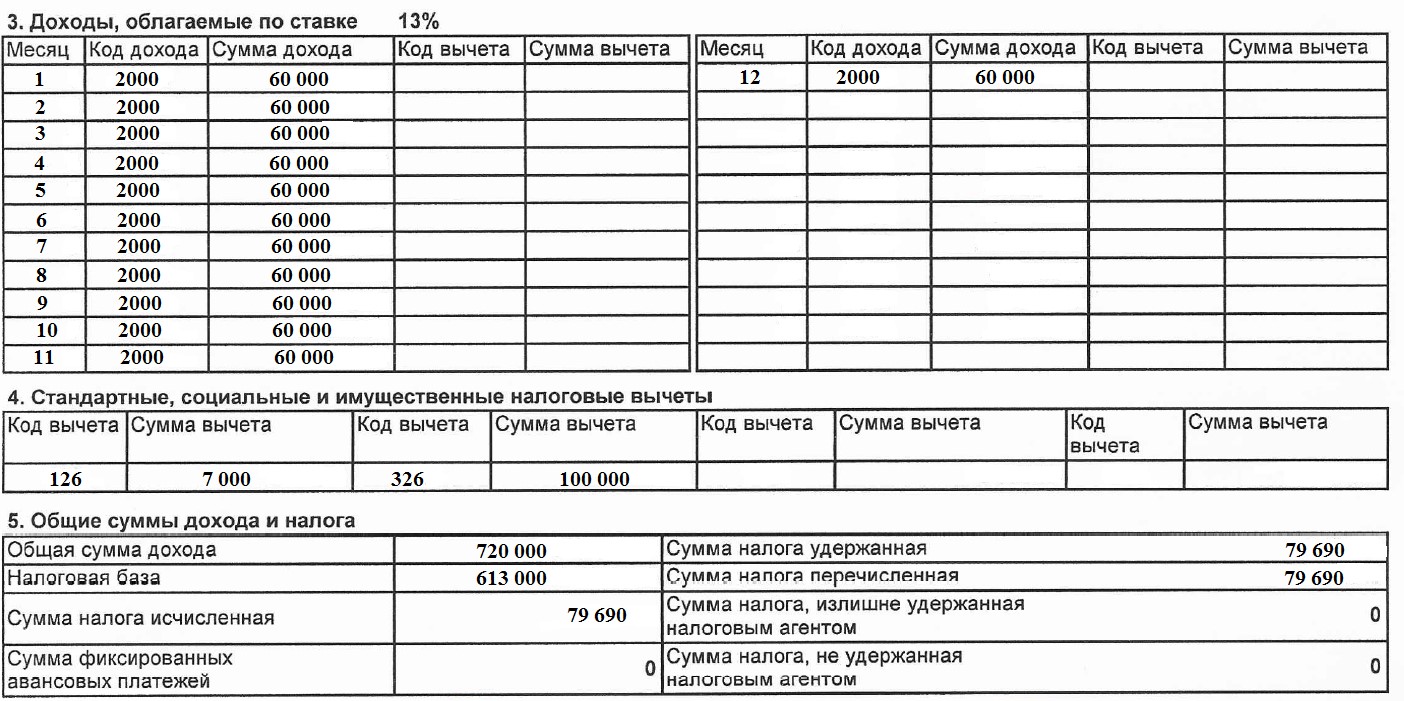

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

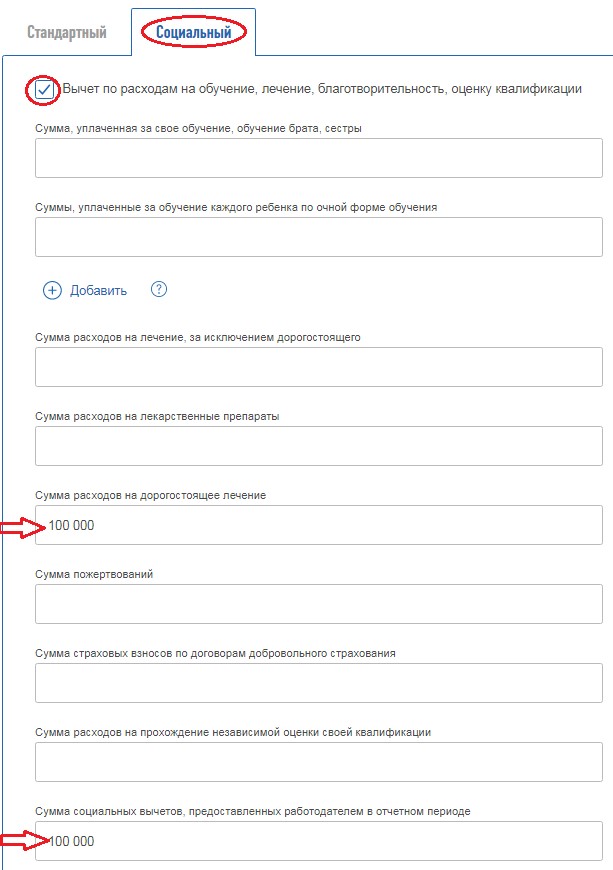

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

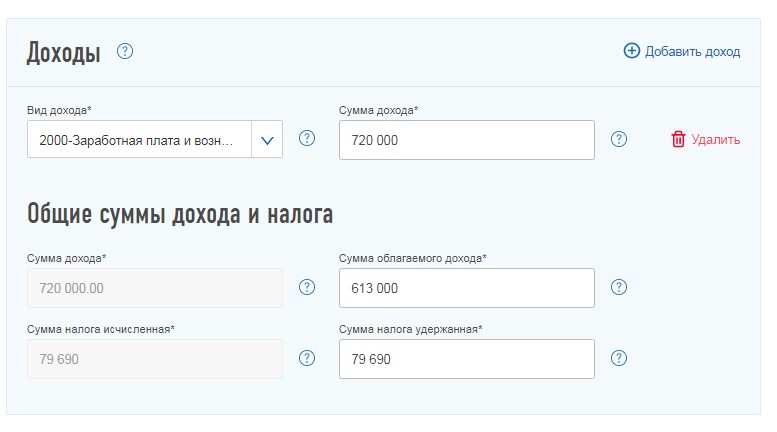

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

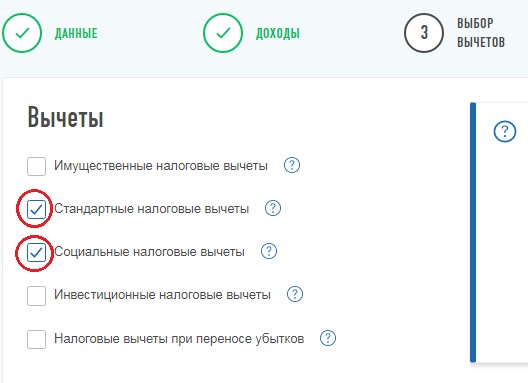

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

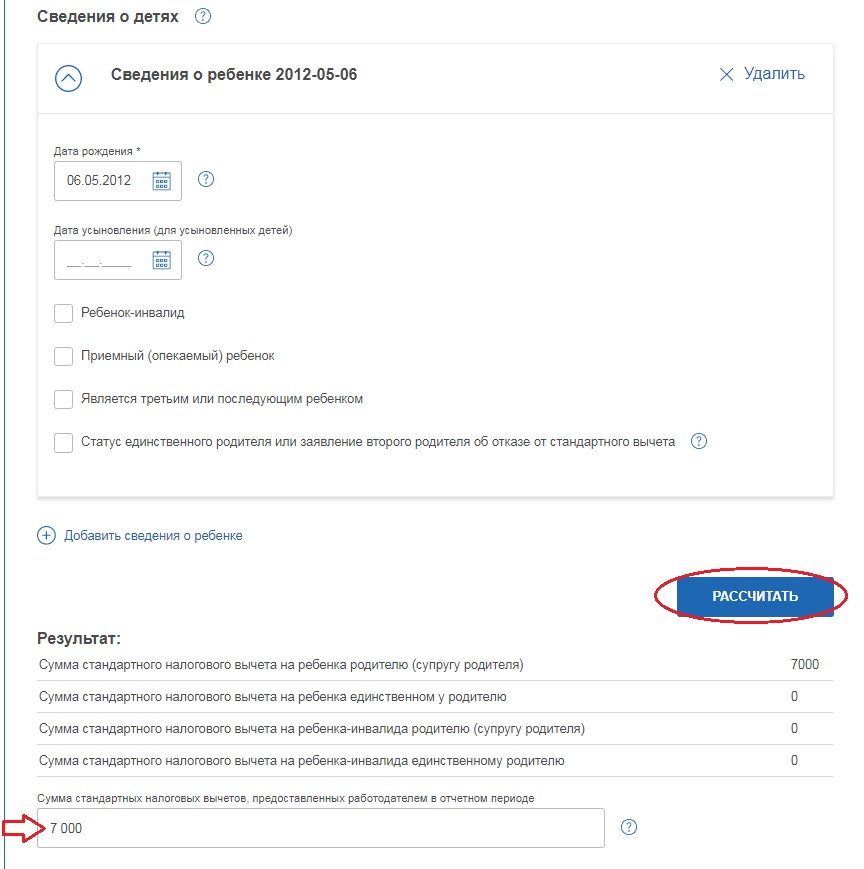

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Стандартный налоговый вычет на ребенка

Стандартный налоговый вычет на детей – это льгота, которую предоставляет государство для уменьшения налогооблагаемой базы.

Для работающего родителя такой базой является заработная плата, из которой работодатель ежемесячно перечисляет в бюджет государства 13% НДФЛ. Если у вас есть дети, то ваш работодатель вычитает из вашей зарплаты налоговый вычет, и уже с оставшейся суммы перечисляет подоходный налог.

Если у неработающего родителя есть доходы и он платит с них налог, то размер налогооблагаемой базы можно уменьшить на размер вычета. Таким образом, каждый родитель, на попечении которого находятся дети, экономит определенные средства.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Кто имеет право на стандартные вычеты за детей

Право возникает при соблюдении определенных условий:

Ребенок находится на содержании того, кто претендует на стандартный вычет. Даже если мать или отец лишены родительских прав, но участвуют в обеспечении, им положен возврат НДФЛ.

Об этом говорится в Письме Федеральной налоговой службы от 13.01.2014 г. № БС-2-11/13@ «О предоставлении налогового вычета».

Вы должны быть официально трудоустроены, получать белую зарплату и платить подоходный налог по ставке 13%. Или, как сказано выше, перечислять НДФЛ с иных доходов.

Кто не может получить налоговый вычет за детей:

Индивидуальный предприниматель на ОСНО (общей системе налогообложения) платит НДФЛ, поэтому может получать льготы за детей.

Быстрая регистрация и помощь налогового эксперта!

Размер стандартного налогового вычета на ребенка 2021

Согласно пп. 4 п. 1 ст. 218 НК РФ размер зависит от количества детей и очередности их рождения. Стандартный налоговый вычет за детей получают оба родителя.

В итоге каждый из родителей получает экономию:

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Если у вас повторный брак и родился общий ребенок

Часто при повторных браках возникает вопрос, каким по счету будет считаться общий ребенок, если есть дети от прошлых браков. Рассмотрим ситуации.

Пример:

В первом браке Ивана двое совершеннолетних детей, за которых он не возвращает НДФЛ. Во втором браке рождается ребенок. Какой стандартный вычет положен Ивану и его новой супруге Ольге?

Письмо Минфина России от 7.06.2013 г. N 03-04-05/21379 трактует аналогичную ситуацию так: «В рассматриваемой ситуации супруга родителя имеет право на получение стандартного налогового вычета на третьего ребенка за каждый месяц налогового периода в размере 3000 рублей. При этом стандартный налоговый вычет на первого и второго совершеннолетних детей не предоставляется».

Другими словами, Иван получает за общего ребенка 3 000 рублей вне зависимости от возраста первых детей. Ольга, как супруга родителя, также получает 3 000 рублей за их общего малыша.

Пример:

У Сергея и Светланы есть дети от первых браков. В новом браке у них рождается общая дочь. Сергей платит алименты на ребенка от первого брака, воспитывает сына Светланы и их общую дочь. Какая сумма налогового вычета положена каждому из супругов?

Сергей получает 1 400 рублей за ребенка от первого брака, 1 400 рублей за сына Светланы и 3 000 за их общую дочь. Итого 5 800 рублей. Экономия (5 800 х 13%) = 754 рубля. Светлана получает 1 400 рублей за своего сына от первого брака и 3 000 рублей за общую дочь, так как, считая ребенка Сергея от первого брака, общая дочь для нее является третьим ребенком.

Итого 4 400 рублей. Экономия (4 400 х 13%) = 572 рубля.

Таким образом, нужно сложить детей обоих родителей, и считать от старшего к младшему. Получать стандартный вычет вы будете за тех детей, что находятся у вас на обеспечении. При этом совершеннолетние дети также учитываются в очередности, несмотря на то, что возврат НДФЛ за них уже не положен.

Пример:

У Николая трое детей, двое из которых совершеннолетние. И хотя за совершеннолетних детей Николай и его жена уже не получают налоговые вычеты, все дети участвуют в определении очередности. Несовершеннолетний родился третьим, значит мама и папа получают за него по 3 000 рублей.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Стандартный вычет на ребенка-инвалида

В этом случае размер налогового вычета выше и составляет:

При этом повышенный и основной вычеты суммируются. Согласно «Обзору практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015):

Это значит, что если у вас на попечении находится ребенок-инвалид, родившийся первым или вторым, налоговый вычет составит 13 400 рублей, а возврат – 1 742 рубля.

Расчет: (12 000 + 1 400) х 13% = 1 742 рубля. Если инвалид родился третьим или последующим, то размер стандартного вычета будет 15 000 рублей, к возврату 1 950 рублей. Расчет: (12 000 + 3 000) х 13% = 1 950 рублей.

До каких лет положен вычет на ребенка в 2021 году

Стандартный налоговый вычет выплачивается до 18-летия. Но это не значит, что последняя выплата произойдет в месяц, когда ребенку исполнится 18 лет – ваше право сохраняется до конца календарного года.

Если ребенок учится очно, то возврат налога продолжается весь период обучения или до тех пор, пока ему не исполнится 24 года – в зависимости от того, что наступит ранее.

Если ребенку исполнилось 24 года, а он еще не закончил учебу, стандартный налоговый вычет предоставляется до конца текущего года (или ранее, если диплом выдается в этом же году). Если ребенок закончил учебу, и ему еще не исполнилось 24 года, то получение налоговой льготы прекращается после получения диплома.

Пример:

После школы ваш 17-летний сын поступил на дневное отделение вуза и закончил его за четыре года. Несмотря на то, что мальчику еще не исполнилось 24 лет, со следующего месяца после получения диплома вам прекращают начислять налоговый вычет.

Пример:

Ваша дочь отучилась в школе, затем закончила дневной вуз и поступила очно в аспирантуру. Еще до окончания учебы ей исполнилось 24 года. Вы будете продолжать получать стандартный налоговый вычет до конца текущего года или до получения дочерью диплома, в зависимости от того, что наступит ранее.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Какие стандартные налоговые вычеты положены физлицам — налоговым резидентам РФ

Вычеты, полагающиеся всей определенной категории физлиц — резидентов РФ (вне зависимости от индивидуальных действий конкретного лица в налоговом периоде, как, например, в случае вычета при покупке недвижимости), классифицируются как стандартные.

Перечень стандартных вычетов приведен в ст. 218 НК РФ. В качестве наиболее распространенных примеров можно привести вычеты, положенные:

ОБРАТИТЕ ВНИМАНИЕ! Если одно и то же физлицо имеет право сразу на несколько видов вычетов (кроме вычетов на детей), то по факту предоставляется только один, наибольший из возможных.

По предусмотренному НК РФ порядку все стандартные вычеты предоставляются ежемесячно в течение налогового периода (года). Все указанные вычеты должны осуществлять налоговые агенты, выплачивающие доход физлицу, имеющему право на вычет, и удерживающие у этого физлица НДФЛ у источника.

Какие вычеты предусмотрены в качестве меры социальной поддержки

С помощью этой категории вычетов реализуются сразу несколько социально значимых целей:

ВАЖНО! Для таких вычетов установлен максимальный предел в 25% от дохода жертвователя.

ВАЖНО! Для данных вычетов установлено сразу несколько ограничений. Например: обучение детей должно быть очным, сумма, которую можно компенсировать вычетом, не может превышать 50 000 рублей на одного ребенка.

Более подробно смотрите здесь.

Для каждой категории физлиц — резидентов РФ, перечисленной выше, предусмотрена возможность уменьшения налоговой базы, а также возврата налога на доходы физлиц на суммы, задействованные в указанных сферах (с учетом ограничений).

Как заполнить декларацию 3-НДФЛ для получения социального вычета на лечение, в том числе ребенка? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить приложение 5 декларации 3-НДФЛ (ранее лист Е1) — пример

Сначала приведем алгоритм заполнения приложения 5 декларации 3-НДФЛ:

1. Общие правила формирования листов декларации изложены в порядке заполнения, являющемся приложением к приказу ФНС от 28.08.2020 № ЕД-7-11/615@. В том числе, согласно этому порядку и ст. 229 НК РФ, лицо, подающее декларацию, вправе не указывать в расчетах те суммы, по которым расчеты с бюджетом по НДФЛ полностью закрыты налоговым агентом. То есть, если вы хотите получить вычет на обучение или лечение и при этом имеете 2 детей, по которым вам предоставляет вычеты ваш работодатель, вписывать в расчет в приложении 5 всю историю с предоставлением работодателем вычетов на детей не нужно. Достаточно указать только те значения, которые повлияют на компенсацию НДФЛ налоговым органом — собственно расходы на обучение или лечение.

Таким образом, при подаче 3-НДФЛ по поводу возмещения налога по социальным вычетам, заполнять обычно требуется только разделы 2 и/или 3.

2. Раздел 2 предназначен для вычетов, на которые не распространяется суммарное ограничение, предусмотренное п. 2 ст. 219 НК РФ. Значения в строки вносятся в соответствии с тем, что написано в расшифровках к номерам подразделов 2.1, 2.2 и 2.3. Следует иметь в виду, что суммы, указанные в разделе 2, должны быть подтверждены документально, причем подтверждается как сам факт возникновения обязательства (например, договор с лицензированным медучреждением на лечение), так и факт оплаты обязательства (чек, корешок приходного ордера, выписка со счета в банке и т. п.).

3. В раздел 3 вносят сведения о тех расходах, вычеты по которым имеют ограничения по п. 2 ст. 219 НК РФ. Порядок внесения данных в подразделы с 3.1 по 3.5 такой же, как и при формировании раздела 2. Нюанс содержится в заполнении подраздела 3.5 — в нем следует указать величину подтвержденных документами вычетов, но не более верхнего суммарного предела — 120 000 рублей. То есть, если у вас сумма строк 130 + 140 + 150 + 160 + 170 составила, например, 128 000 рублей, по подразделу 3.6 в строке 180 приложения 5 нужно указать все равно 120 000 рублей.

Подраздел 3.6.1 — для тех, кто все-таки решил отражать в приложении 5 все свои вычеты за налоговый период. Тогда в разделе 1 эти вычеты отразятся как положенные, а в подразделе 3.6.1 строке 181 раздела 3 их нужно указать, как предоставленные налоговым агентом (то есть тем, кто выплачивал вам в году доход с удержанием НДФЛ у источника).

4. Подраздел 3.7 и раздел 4 являются итоговыми. Как правило, значения в них совпадают и представляют собой сумму всех заявляемых за период социальных вычетов.

Сидорова О. Ю. проходила в 2020 году платное лечение. В рамках лечения Сидорова оплатила хирургическое вмешательство на сумму 186 000 рублей, а также приобрела назначенные ей лекарства на сумму 54 500 рублей. Сидорова имеет 2 несовершеннолетних детей и постоянное место работы, где ей предоставляются вычеты на детей при расчете НДФЛ.

Разберем, как заполнить приложение 5 декларации 3-НДФЛ:

1. Поскольку вычеты на детей полностью предоставлялись по месту работы, раздел 1 листа Сидорова может не заполнять.

2. Оплата хирургической операции (по перечню) относится к ненормируемым вычетам, поэтому Сидорова укажет ее в разделе 2 листа в соответствующей строке (строка 110 — 186 000 рублей).

3. Средства, потраченные на лекарства (тоже по перечню), считаются нормируемыми. Сидорова отразит их в разделе 3 листа по строке 140. Общая сумма нормируемых расходов не превышает 120 000 рублей, поэтому в подытог по разделу 3 Сидорова поставит всю сумму расходов — 54 500 рублей.

4. Сидорова суммирует оба вида заявляемых вычетов и зафиксирует итог — вычет для уменьшения налоговой базы по НДФЛ — в разделе 4 приложения 5.

Итоги

Приложение 5 декларации 3-НДФЛ предназначено для отражения полагающихся физлицу стандартных и социальных вычетов по налогу. Если декларация подается для получения социального вычета и возмещения НДФЛ налоговой, а стандартные вычеты предоставлялись в общем порядке работодателем (или аналогичным лицом с функциями налогового агента), информацию по стандартным вычетам в приложение 5 можно не включать. При внесении данных в лист следует отличать нормируемые и ненормируемые вычеты и отражать их в разделе 3 или разделе 2 приложения 5 соответственно.

Узнать, в какие сроки должен быть возвращен НДФЛ по предоставленным вычетам, можно здесь.

Где взять программу для заполнения декларации в электронном виде, смотрите здесь.

Как правильно заполнить формуляр, читайте в материале «Декларация 3-НДФЛ на лечение».