Книга учета доходов и расходов: форма

То, что на упрощенке книгу доходов и расходов вести нужно, закреплено в ст. 346.24 НК РФ.

Существует два вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье «Порядок ведения бухгалтерского учета при УСН».

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

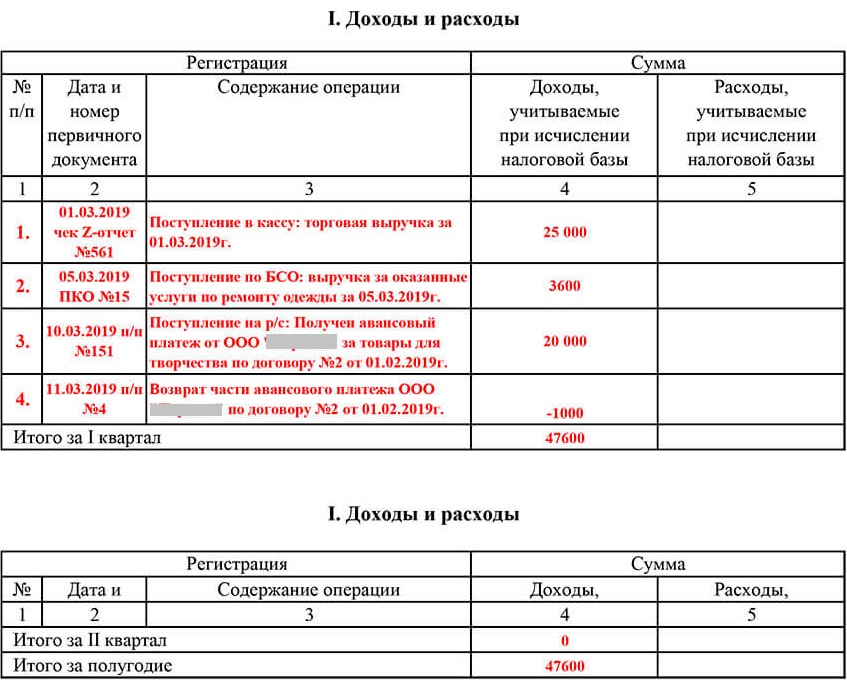

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же кредита вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 НК РФ не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают два режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Эксперты К+ подготовили образец заполнения книги учета доходов и расходов организации на УСН с объектом «доходы» за 2020 г. Получите бесплатный пробный доступ к системе КонсультантПлюс и переходите к образцу.

Где скачать бесплатно книгу доходов и расходов 2020-2021 годов

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать бланк книги доходов и расходов в редакции приказа Минфина России от 07.12.2016 № 227н. Этот НПА дополнил форму КУДИР разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Узнайте, какой грозит штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу книги учета доходов и расходов. Получите бесплатный доступ к системе КонсультантПлюс.

Чистый бланк книги доходов и расходов 2020-2021 года можно в удобном формате бесплатно скачать на нашем сайте по ссылке ниже.

![]()

Итоги

Все упрощенцы, независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для упрощенцев с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Журнал доходов и расходов у ИП на упрощенке

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й и 5-й разделы к объекту «доходы минус расходы» отношения не имеют.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут. 5-й раздел заполняется при наличии сумм торгового сбора, уменьшающих налог.

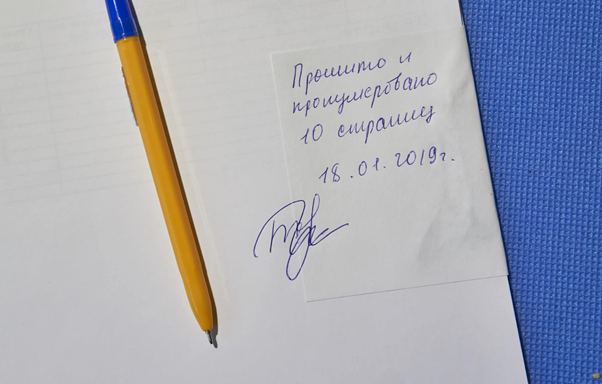

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР см. статьи:

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Книга учета доходов и расходов при УСН: кому нужна, как заполнять, ответственность за нарушения налогового законодательства

Книга доходов и расходов (КУДиР)- ключевой бухгалтерский документ налогового учета на упрощенке. На его основании рассчитывается налогооблагаемая база, а за отсутствие или неверное заполнение предусмотрены серьезные штрафные санкции. Сегодня расскажем, как правильно вести и заполнять документ, чтобы не переплатить и избежать проблем.

Что такое книга учета доходов и расходов

Предоставление налоговой отчетности в Российской Федерации носит декларативный характер. Если сильно упростить, это выглядит так: предприниматель показывает свои доходы, самостоятельно считает налогооблагаемую базу и вносит сведения в налоговую декларацию. Документ сдается в ФНС по окончанию каждого отчетного периода, после чего в бюджет уплачивается сумма налога. Сведения принимаются “как есть”, то есть на веру, но лишь до очередной проверки.

Нужно ли предоставлять книгу в Федеральную налоговую службу

Образец заполнения КУДиР

Штрафы за нарушение законодательства в части ведения книги доходов и расходов

Штрафные санкции зависят от тяжести нарушения и тех последствий, которые повели за собой отсутствие или неправильное заполнение книги доходов и расходов. Вариантов несколько:

Как вести книгу учета доходов и расходов

Порядок заполнения документа подробно описан и утвержден приказом Минфина РФ от 30 декабря 2005 года № 135н, а в приказе № 167н приведена форма документа.

Общие требования ведения КУДиР согласно приказу Министерства Финансов № 135н следующие:

Готовая форма документа

Книга учета доходов и расходов заводится на каждый календарный год, он и будет считаться налоговым периодом. Документы за предыдущие годы должны храниться в архиве ИП или ООО в течение 4 лет, как и другие бумаги годовой формы отчетности. Если предприниматель не ведет хозяйственную деятельность в течение указанных периодов, он все равно обязан заполнять КУДиР с нулевыми показателями, а в конце отчетного периода сдавать нулевую декларацию.

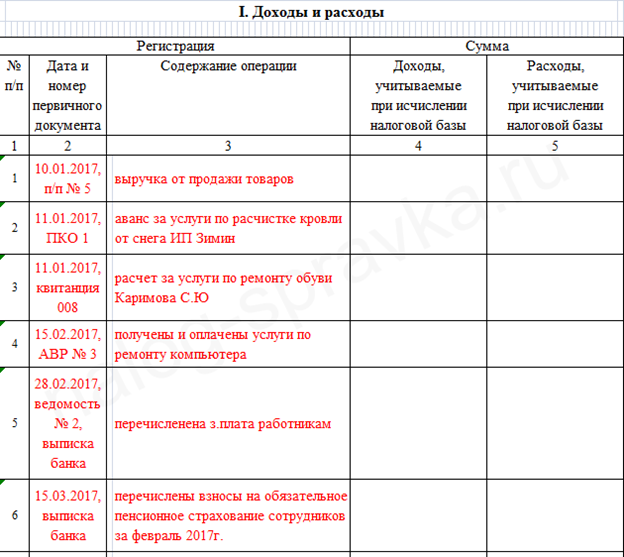

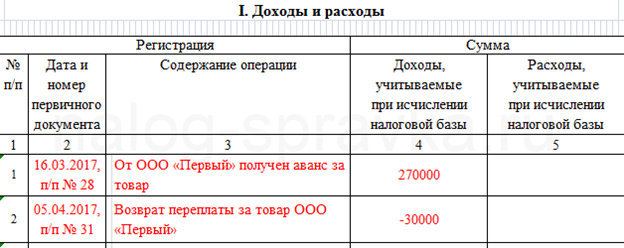

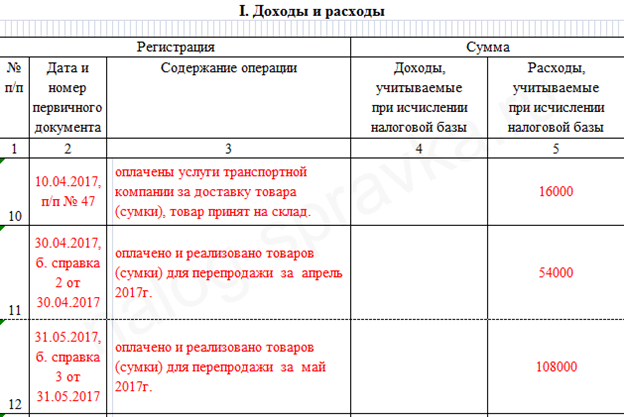

Как заполнять графу “Доходы и расходы”:

На какие расходы можно уменьшить налогооблагаемую базу при форме налогообложения УСН “Доходы минус расходы”

Более подробно об исчислении налогооблагаемой базы в части сумм, на которые она может быть уменьшена, говорится в пункте первом статьи 346.16 Налогового Кодекса РФ. Перечислим основные пункты, которые могут быть интересны предпринимателям на упрощенке. Итак, уменьшить сумму налога можно на:

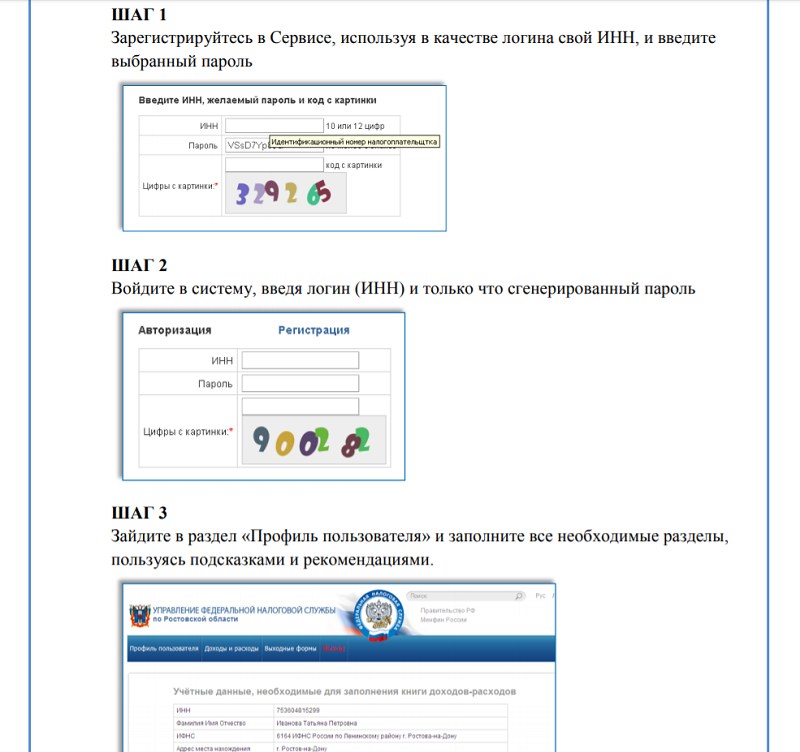

Как начать пользоваться электронным сервисом “Книга учета доходов и расходов”

Заключение

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Книги учета доходов и расходов: кому вести, зачем КУДиР на УСН вам и ФНС, типичные ошибки

Вести книги учета доходов и расходов должны несколько категорий налогоплательщиков. Мы разберемся в том, какие книги существуют и расскажем подробнее о самой востребованной КУДиР — для упрощенной системы. Почему ФНС может ей заинтересоваться и как избежать критических ошибок.

Кто ведет КУДиР, надо ли их заверять

Книги учета доходов и расходов ведут:

Как видите, преимущественно книгу ведут предприниматели, т. к. вести бухучет им не обязательно, а фиксировать данные для налогового учета нужно.

Книга открывается на 1 год (один налоговый период). Вести ее можно двумя способами — в бумажном виде или в электронном.

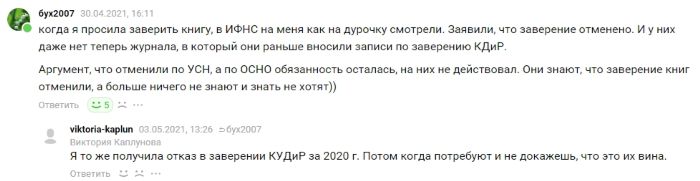

Тут нужно отметить, что КУДиР для УСН и ПСН не нужно заверять в налоговой инспекции, а вот с книгами для ОСНО и ЕСХН все не так просто.

Если эти книги ведутся в бумажном виде, то их необходимо пронумеровать, прошить, указать количество страниц на последнем листе и заверить надпись в ИФНС до начала ведения.

Если книга предпринимателя на ОСНО или ЕСХН велась в электронном виде, то по окончании года нужно ее распечатать и проделать те же манипуляции.

Правда налогоплательщики признаются, что в налоговых инспекциях не всегда понимают, зачем им что-то заверять. Вот, например, что пишут некоторые пользователи Клерк.ру:

И тем не менее законодательно обязанность заверять книгу есть. Для ОСНО она прописана в п. 8 Приказа Минфина РФ № 86Н, МНС РФ N БГ-3-04/430 от 13.08.2002. Заверить ее в инспекции необходимо до 30 апреля.

А для ЕСХН в п. п. 1.5 Приказа Минфина России от 11.12.2006 № 169н. Книгу по сельхозналогу, которая велась в электронном виде, нужно заверить в прошитом распечатанном виде до 31 марта года, следующего за годом, за который книга составлена.

Какой бы режим вы не применяли, а отчетность сдавать нужно всем. Платформа Госотчёт — это актуальный сервис электронной отчётности, содержит правильные формы отчетов, сделает проверку перед отправкой, обеспечит работу в web-интерфейсе без привязки к рабочему компьютеру.

Теперь перейдем к более интересной книге — КУДиР на упрощенке.

Особенности книги учета доходов и расходов на УСН

КУДиР состоит из титульного листа и нескольких разделов, заполняются они в зависимости от того, какой именно объект налогообложения выбран налогоплательщиком.

Для тех, кто выбрал УСН «доходы» — 1 (только в части доходов), 4 и 5 разделы.

Для УСН «доходы минус расходы» — 1 и 3 разделы. При наличии в организации или у ИП основных средств заполняется еще второй раздел книги.

Операции в регистре отражаются с учетом нескольких правил:

Здесь показывают доходы и расходы по кассовому методу.

Обычно для отражения доходов необходимы такие документы, как выписки банка, приходные кассовые ордера, но в отдельных случаях доход может быть и другим.

Например, доход также возникает при получении имущества безвозмездно, списании кредиторской задолженности, выявлении излишков товаров на складе и в других случаях.

Что касается расходов, то они также отражаются по факту совершения затрат, но с некоторыми особенностями.

Есть и другие особенности, но это тема для отдельной статьи.

В КУДиР отражаем только доходы и расходы, которые учитываются для целей налогового учета. Например, выплата дивидендов учредителю — это не расход, поэтому в книге не показываются.

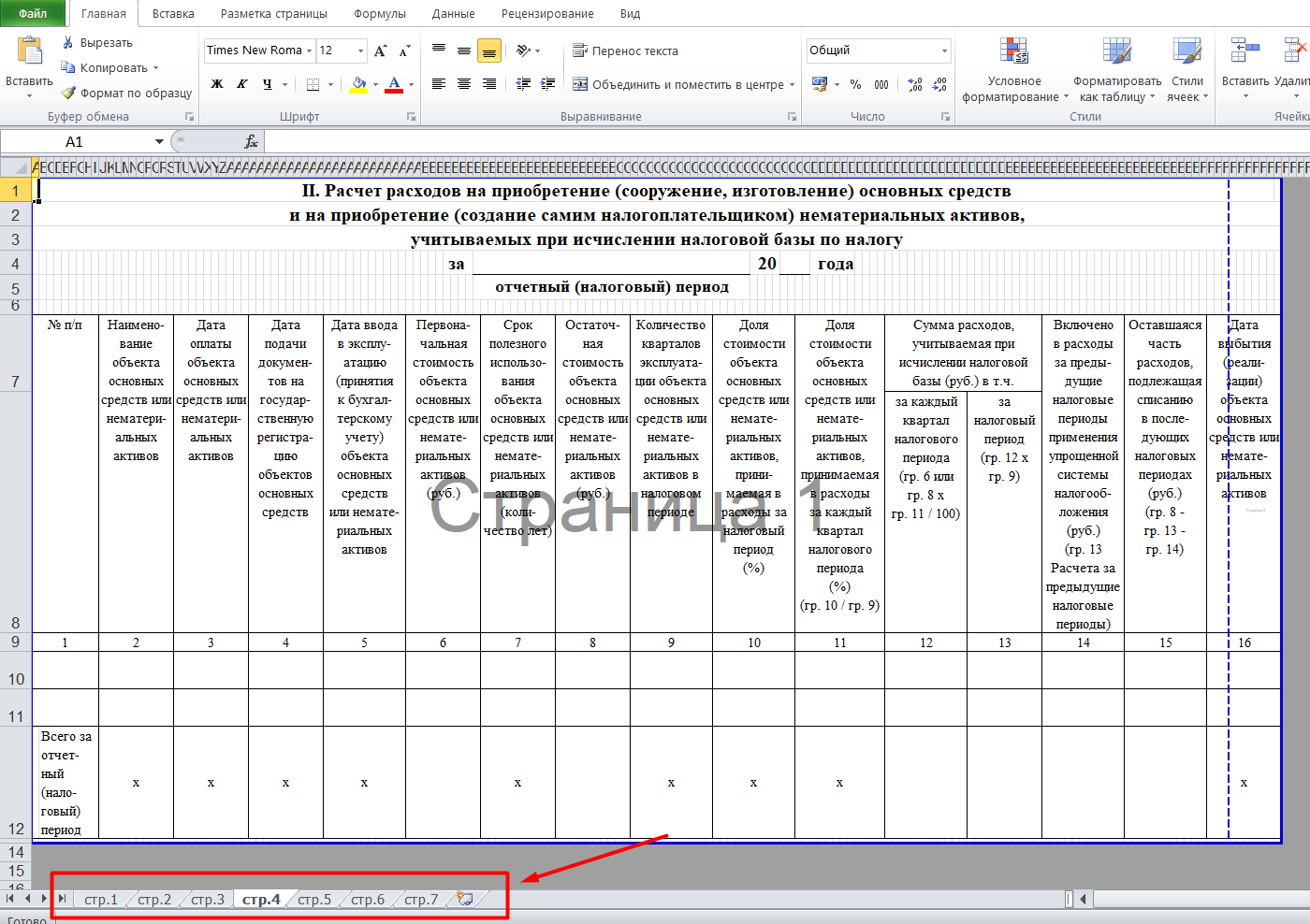

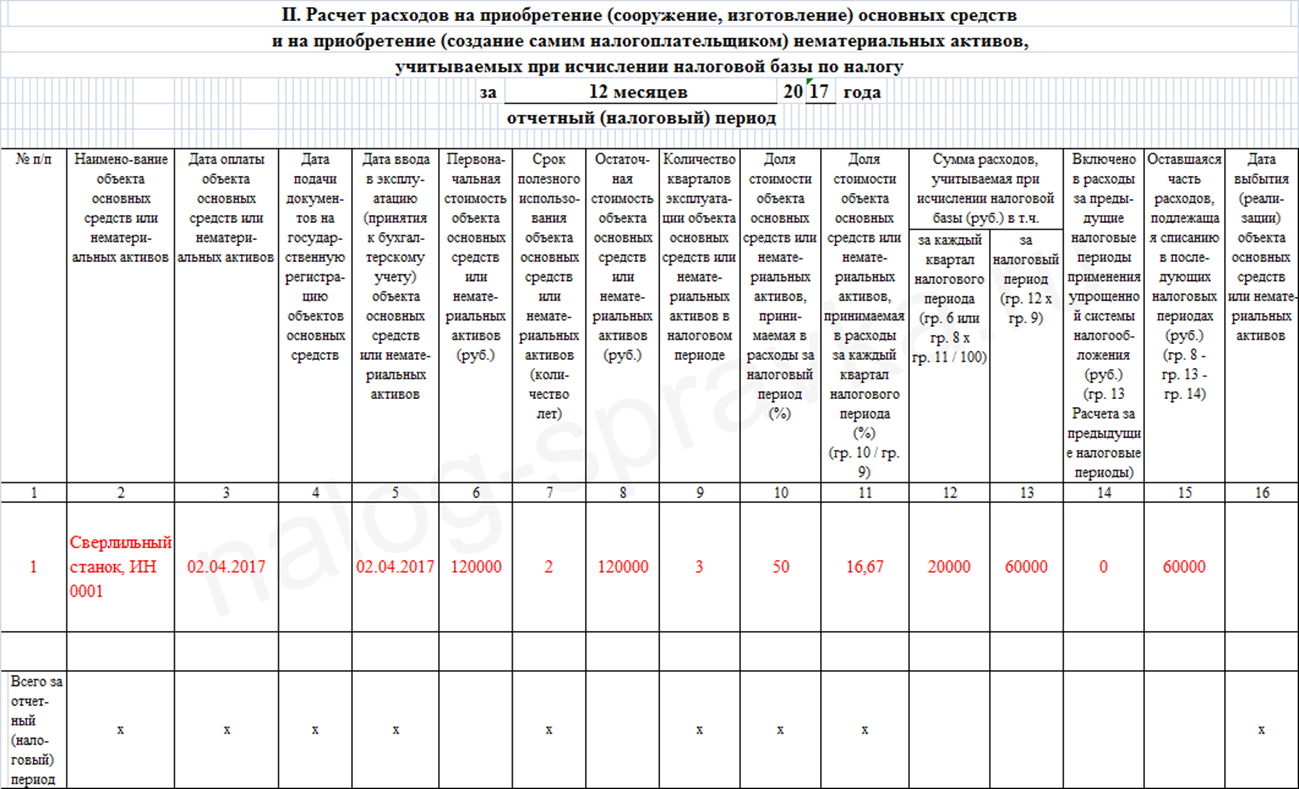

Здесь отражаются данные по ОС: дата приобретения, дата ввода в эксплуатацию, первоначальная стоимость, срок полезного использования и др. Они также необходимы для отражения расходов в КУДиР.

Основные средства при УСН списываются в налоговом учете в течение календарного года, в котором объект был приобретен, равными частями по кварталам.

Например, объект был куплен и введен в эксплуатацию в августе 2021 года. Его стоимость — 200 000 рублей. Списываем его стоимость в 3 и 4 квартале равными долями: 200 000 / 2 = 100 000.

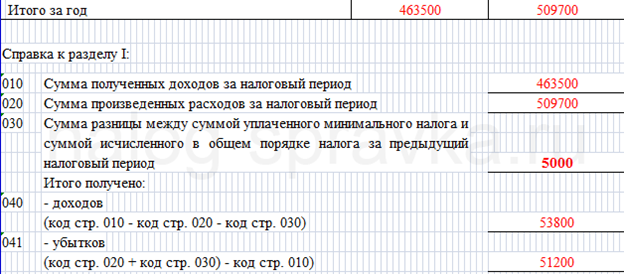

Этот раздел также предназначен для тех, кто выбрал УСН 15%. Он предназначен для отражения убытков прошлых лет, которые уменьшают налоговую базу в текущем налоговом периоде.

Внимание! Данные Раздела 3 нужно также отразить в справке к Разделу 1.

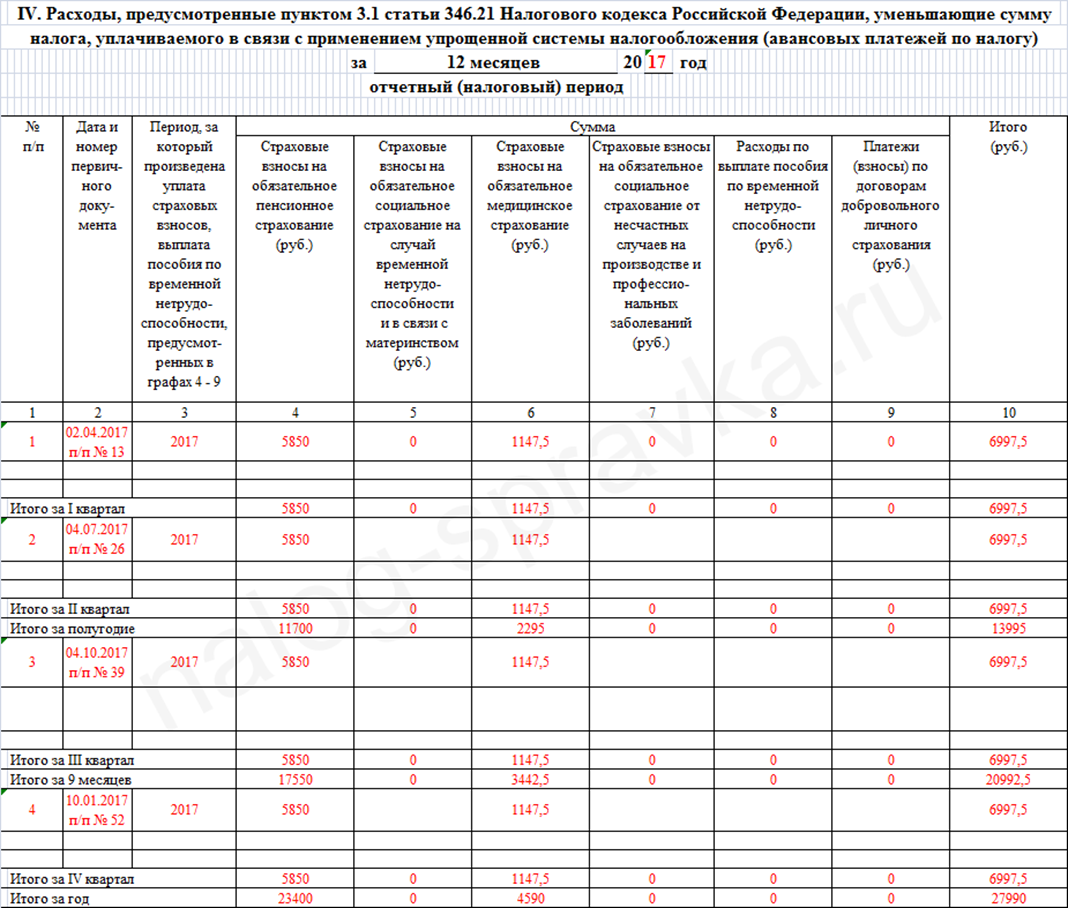

А вот этот раздел уже для тех, кто на «доходах». Здесь указываются расходы,которые уменьшают начисленный налог:

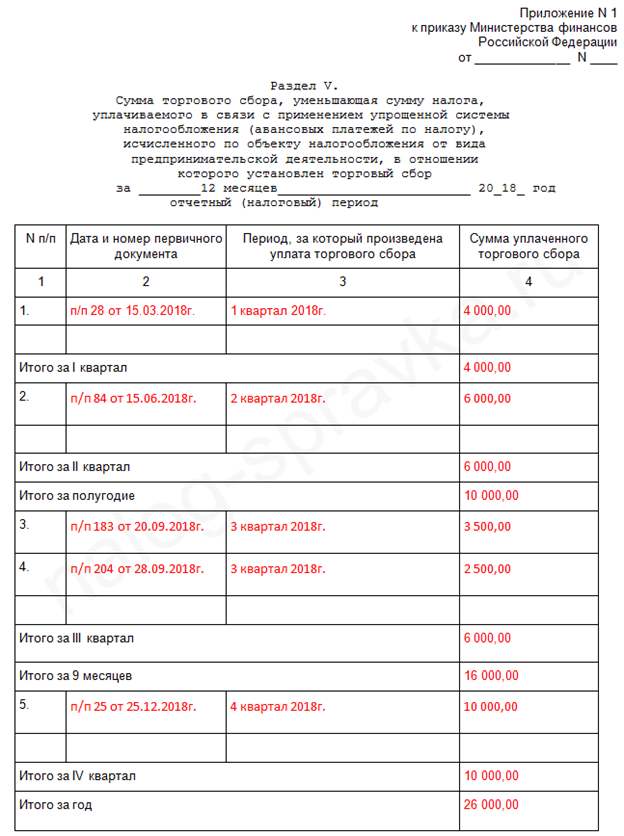

С 2018 года в книге появился новый раздел — «Сумма торгового сбора, уменьшающая сумму налога». Торговый сбор действует только на территориях Москвы, Санкт-Петербурга и Севастополя.

Работайте с контрагентами из любого региона — подключайтесь к Платформа ЭДО и обменивайтесь документами: быстро, безопасно, экономно.

Типичные ошибки в КУДиР

Есть ошибки, связанные непосредственно с оформлением книги — распечатаны не все листы, нумерация страниц нарушена, не указаны первичные документы-основания операции и т.п.

Но большая часть ошибок все же допускается при отражении доходов и расходов. Например:

Указание операции, не подтвержденной первичным документом

Обычно это происходит от того, что бухгалтер получает неполную информацию об операции.

Пример : выплачен аванс за материалы поставщику, бухгалтеру пересылают скан накладной со склада и он отражает списание затрат в налоговом учете. Чуть позже сделку отменяют, деньги поставщику возвращают наличными, товары также возвращаются владельцу, а бухгалтеру об этом не сообщают. Аналогичная ситуация может возникнуть с выполнением работ или оказанием услуг — заказчик оказывается недоволен, ему возвращают деньги наличными, а у бухгалтера никаких сведений нет.

В доходах не отражена операция по списанию кредиторки

Также распространенная ошибка. Производится списание задолженности, невостребованной кредитором, по окончании 3-х летнего срока исковой давности или при ликвидации контрагента, перед которым имеется долг. В бухгалтерском учете операция проводится, а в налоговом — нет. В результате происходит занижение налоговой базы по единому налогу.

В доходы включены лишние расходы

Если предыдущие ошибки негативно сказывались на бюджете, т.к. искажали налогооблагаемую базу ему в минус, то включая лишние расходы в КУДиР, налогоплательщик вредит уже себе.

Чаще неверно всего включают в книгу — возврат переплаты по налогам или взносам, поступления взносов учредителя (безвозмездных, при условии, что у учредителя доля более 50%в уставном капитале), займы, поступления от других видов деятельности, по которым применяется иной режим налогообложения (например, если ИП применяет УСН и патент).

Когда покупатель в магазине рассчитывается картой, средства с нее поступают на расчетный счет организации или ИП. При невнимательности, бухгалтер отражает данные по отчетам кассы о продажах в КУДИР, а затем еще и поступление оплат от покупателей по картам на основании выписки.

Это приводит к тому, что по одной и той же операции дважды показывается доход, а значит и налог задваивается.

Организуйте учет платежей покупателей правильно — с Платформой ОФД вы сможете не только передавать чеки онлайн-кассы в ФНС, но и пользоваться аналитикой в личном кабинете, корректно выгружать данные в 1С.

Невключение в расходы НДС

Ошибочно некоторые бухгалтеры или предприниматели считают, что включать НДС в расходы при УСН нельзя. Но это неверно. Выше мы уже писали, что налог отражается, просто отдельной от основной суммы строкой.

Заблуждения по НДС часто возникают на УСН, т.к. налогоплательщики считают, что налог на добавленную стоимость при упрощенке вообще никак не учитывается — ни в доходах, ни в расходах, и не уплачивается, хотя бывает и то, и другое, и третье.

Отметим, что нередко ошибки связаны и с автоматизированным заполнением книги. Достаточно не поставить галочку в выписке или неверно настроить учетную политику, и учет расходов и доходов будет нарушен.

Для чего нужна КУДиР и может ли ее запросить налоговая?

Как вы уже догадались, на основании книги учета доходов и расходов заполняется налоговая декларация и рассчитывается налог к уплате за каждый отчетный период: 1 квартал, полугодие, 9 месяцев и за налоговый — год. Т. е. это регистр налогового учета.

Хотя сдавать книгу в налоговую инспекцию не нужно, но запросить ее ФНС вправе. Когда обычно это происходит:

Не пренебрегайте составлением КУДиР — формировать книгу, когда от ИФНС уже поступил запрос, будет сложнее. Используйте автоматизацию, чтобы упростить составление КУДиР. Например, при помощи Платформы ОФД электронная книга учета доходов и расходов формируется по данным личного кабинета.

Несоблюдение правил ведения КУДиР влечет получение организацией или ИП довольно высоких штрафов.

КУДиР: правила и примеры заполнения в 2021

Бесплатная консультация от специалиста Эвотор

В 2021 году многих предпринимателей и владельцев онлайн-касс Эвотор ждут изменения в ведении бизнеса. Связано это с отменой ЕНВД: бывшим вмененщикам придётся искать новый налоговый режим. Книга учета доходов и расходов – документ, которые обязаны вести все предприниматели РФ, за исключением тех, что выбрали налог на профессиональный доход. Поговорим о форме КУДиР: как заполнять и откуда скачивать.

КУДиР: что это такое простыми словами

КУДиР: что это? Расшифровка следующая: книга учета доходов и расходов. Ее обязаны вести все предприниматели, кроме тех, что ведут бизнес на НПД. В документе нужно указывать приход и расход денежных средств. В случае с упрощенной системой в зависимости от объекта налогообложения некоторые страницы КУДиРа могут не заполняться.

В случае с большим количеством операции заполнение книги может стать проблемой для налогоплательщика: вручную вносить много операций в форму сложно. Именно для автоматизации этого процесса были разработаны сервисы для ведения КУДиР онлайн. Одно из самых популярных решений вопроса «Как вести книгу учета доходов и расходов в электронном виде?» – специальное программное обеспечение.

Нужно ли заверять или сдавать КУДиР в 2020 и 2021 году? Нет. Достаточно иметь её, своевременно заполнять и хранить её на предприятии в бумажном виде. Если документа не будет, бизнес могут оштрафовать на 200 рублей, если это индивидуальный предприниматель, и на 10 000 рублей, если это организация.

Бланки КУДиР на 2021

Теперь о бланках КУДиР. Предприниматель должен выбрать форму, соответствующую его налоговой системе. Для начала скачивания нажмите на название своего режима:

Как заполнять КУДиР

Ведение КУДиР для вмененщиков может стать проблемой: они никогда не были обязаны вести книгу. Поэтому поговорим о правилах и рассмотрим инструкцию по оформлению документа.

Правила ведения КУДиР

Минфин регламентирует правила ведения КУДиР для ИП и ООО на ОСНО и других режимах налогообложения. Они следующие:

Инструкции по заполнению КУДиР

Для начала о титульном листе. Строгих требований к его оформлению нет. Обязательно нужно отражать следующую информацию:

Образец заполнения титульного листа КУДиР:

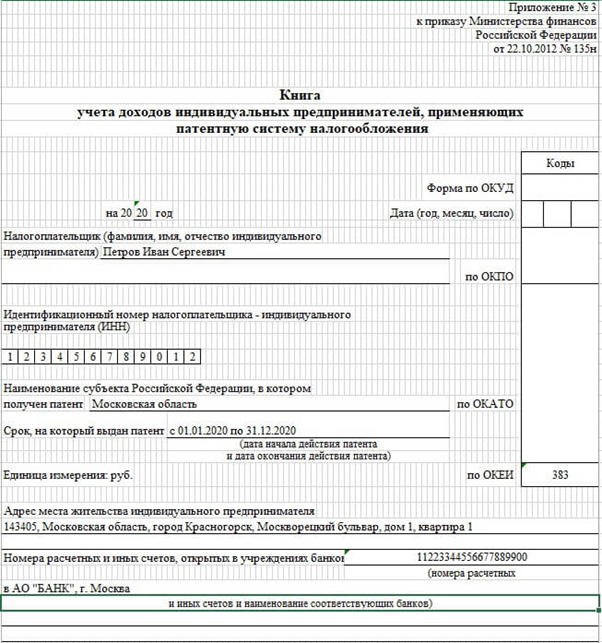

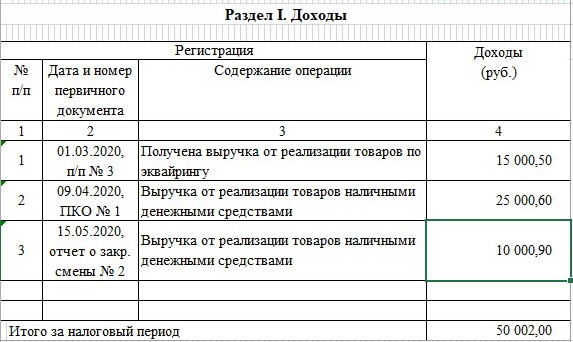

Книга учета доходов и расходов для ИП на патенте отличается от остальных: бланк имеет только две страницы. В документе для патентной системы есть только титульный лист и страница с доходами, поэтому порядок заполнения намного проще, чем в случае с остальными режимами.

Ведение КУДиР для ИП на УСН зависит от выбранного объекта налогообложения. Если предприниматель платит с дохода, ему нужно заполнять разделы I, IV и V. Для платы с разницы между прибылью и затратами понадобятся страницы с I по III. Поговорим о каждом разделе и рассмотрим образцы заполнения КУДиР:

Пример этого раздела КУДиР:

Итак, мы рассмотрели примеры заполнения книги учета доходов и расходов КУДиР. Она обязательна для большинства предпринимателей. Подробно рассматривать КУДиР на патенте не имеет смысла: она проста и имеет только две страницы. Пример заполнения книги учета доходов и расходов на патенте можно посмотреть на скриншотах:

Как оформлять КУДиР

Недостаточно в 2020 скачать и вести КУДиР бесплатно в электронном виде: к концу налогового периода она должна быть распечатана и прошита. У бывших вмененщиков с этим могут возникнуть вопросы: каковы требования, как заверять и запечатывать? Для начала о прошивке:

Для КУДиР на патенте нет особых требований по оформлению и хранению. Теперь рассмотрим процесс опечатывания. Есть два способа. Здесь же вы сможете увидеть, как выглядит КУДиР, которая должна храниться на предприятии.