Как заполнить уведомление об имеющихся остатках товаров подлежащих прослеживаемости форма кнд 1169011

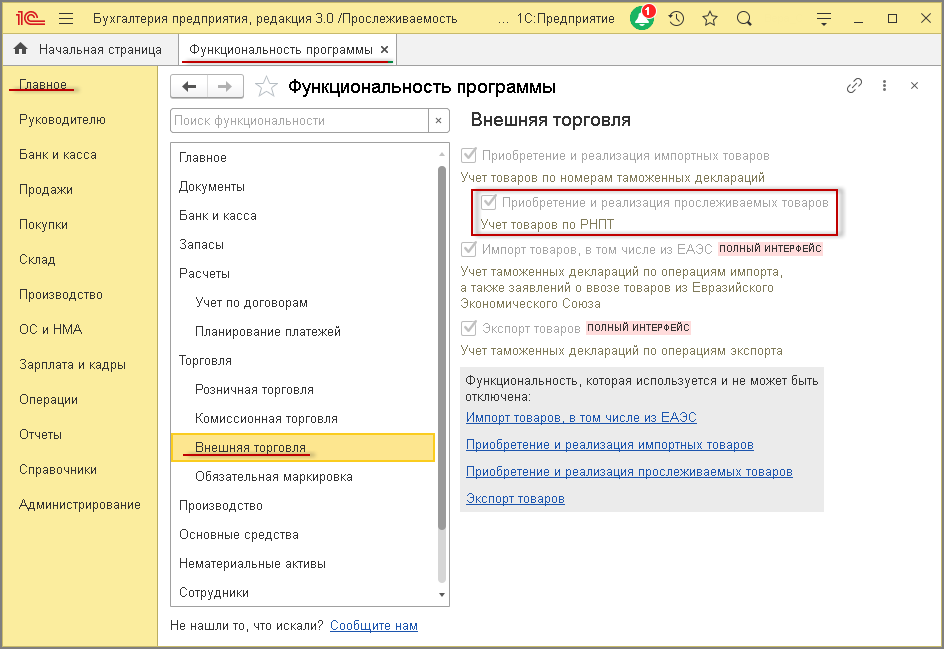

Дата публикации 27.07.2021

Использован релиз 3.0.95

1. Проведение инвентаризации прослеживаемых товаров

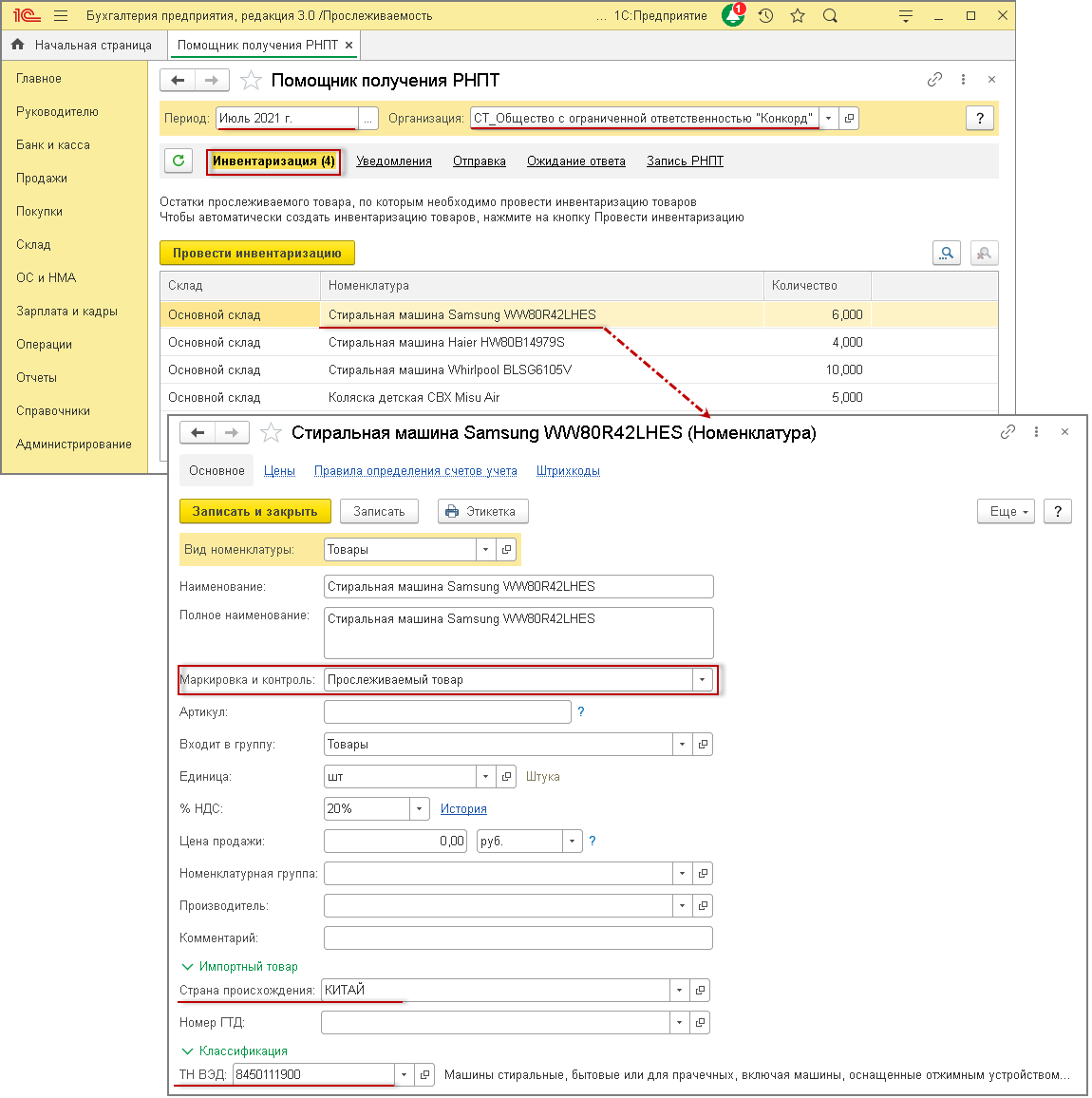

Следует также проверить, чтобы в карточке прослеживаемого товара были указаны:

По кнопке Провести инвентаризацию в форме обработки «Помощник получения РНПТ» (рис. 2) автоматически формируется документ «Инвентаризация товаров», на который в табличной части формы для каждой товарной позиции появляется соответствующая гиперссылка (рис. 3).

По гиперссылке в графе «Основание» табличной части формы (рис. 3) можно перейти к просмотру сформированного документа инвентаризации прослеживаемых товаров (рис. 4).

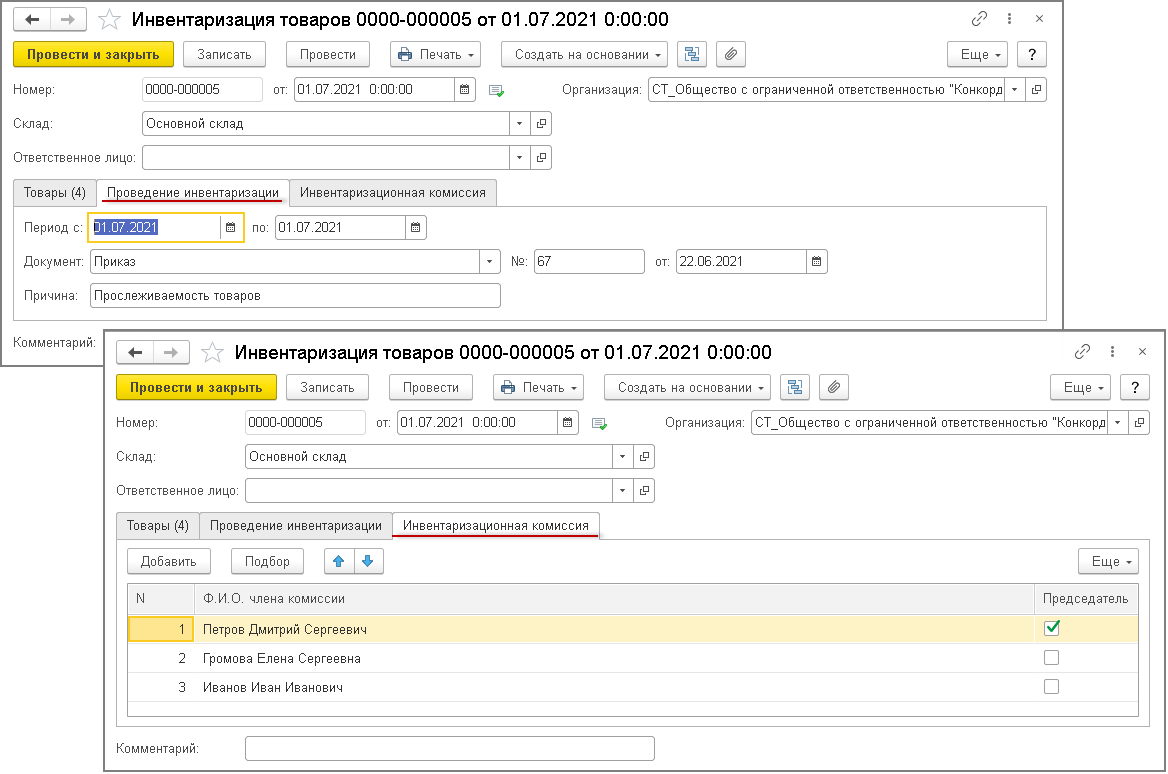

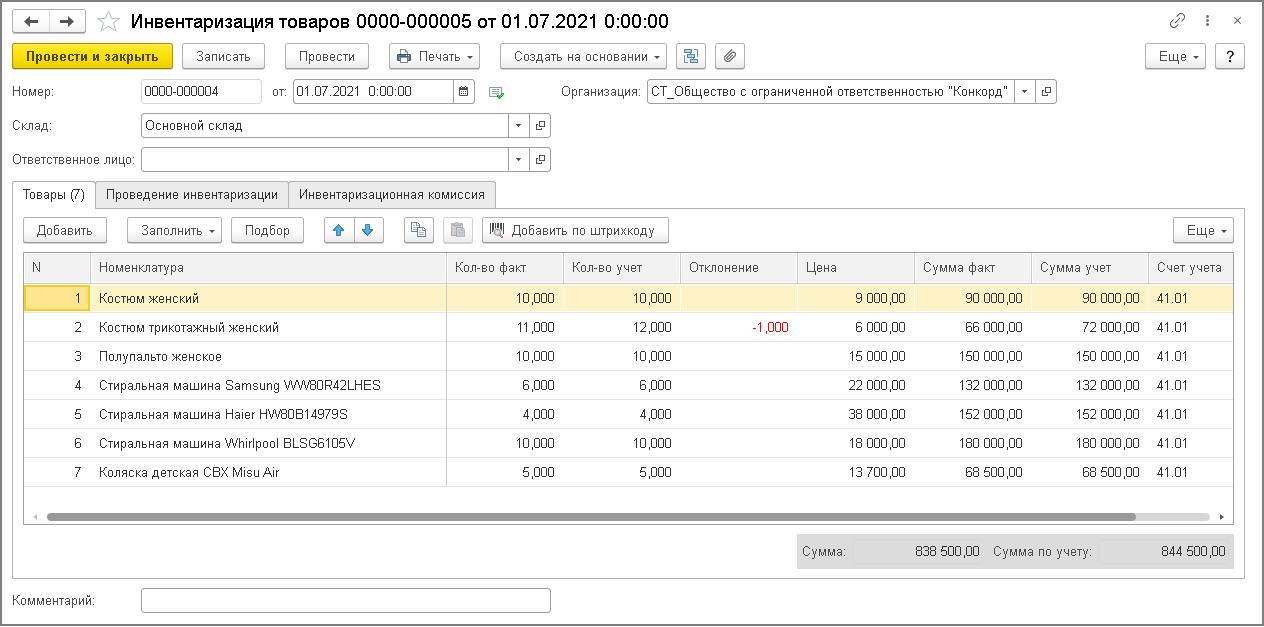

На закладке «Товары» документа «Инвентаризация товаров» будут указаны:

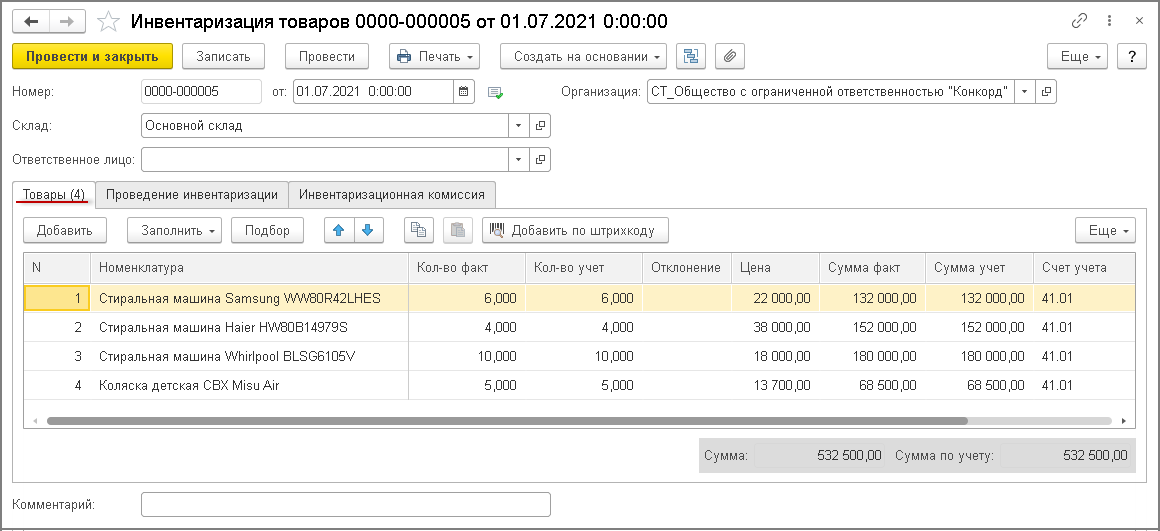

В поле «Ответственное лицо» следует указать материально ответственное лицо из справочника «Физические лица» (по каждому складу и МОЛ создается отдельный документ).

В графе «Кол-во факт» изначально указывается то же количество товаров, что и в графе «Кол-во учет». После проведения инвентаризации в графе «Кол-во факт» указывается фактическое количество товаров на складе, а отклонение фактического количества от учетного выводится в графе «Отклонение» (рис. 4).

На закладке «Проведение инвентаризации» указываются (рис. 5):

На закладка «Инвентаризационная комиссия» (рис. 5) по кнопке Добавить выбираются члены инвентаризационной комиссии, при этом в графе «Председатель» флажком отмечается председатель комиссии.

По кнопке Создать на основании из документа «Инвентаризация товаров» (рис. 5) можно сформировать документы:

Документ «Инвентаризация товаров» проводок не формирует.

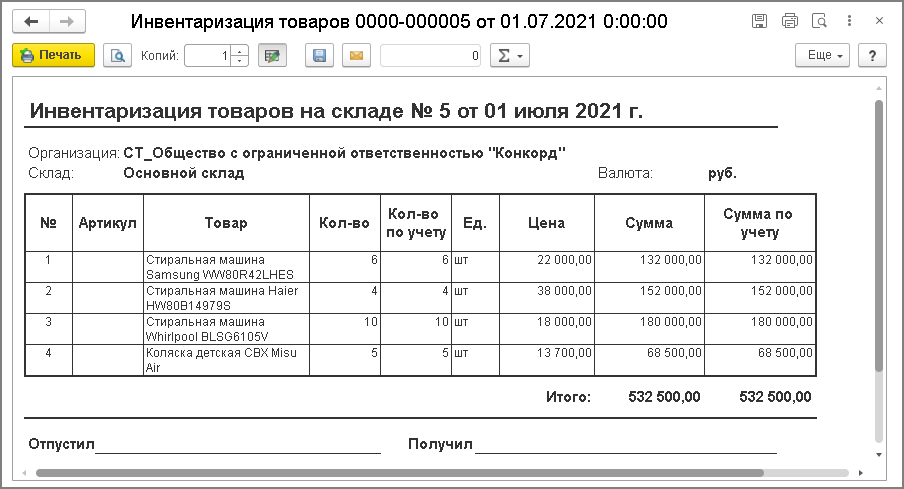

Для печати документов по инвентаризации товаров по кнопке Печать выбирается соответствующий документ:

Сформированные документы «Инвентаризация товаров», содержащие сведения о прослеживаемых товарах, отражаются в списке документов «Уведомления» в форме обработки «Помощник получения РНПТ» (рис. 3).

2. Формирование Уведомления об остатках прослеживаемых товаров

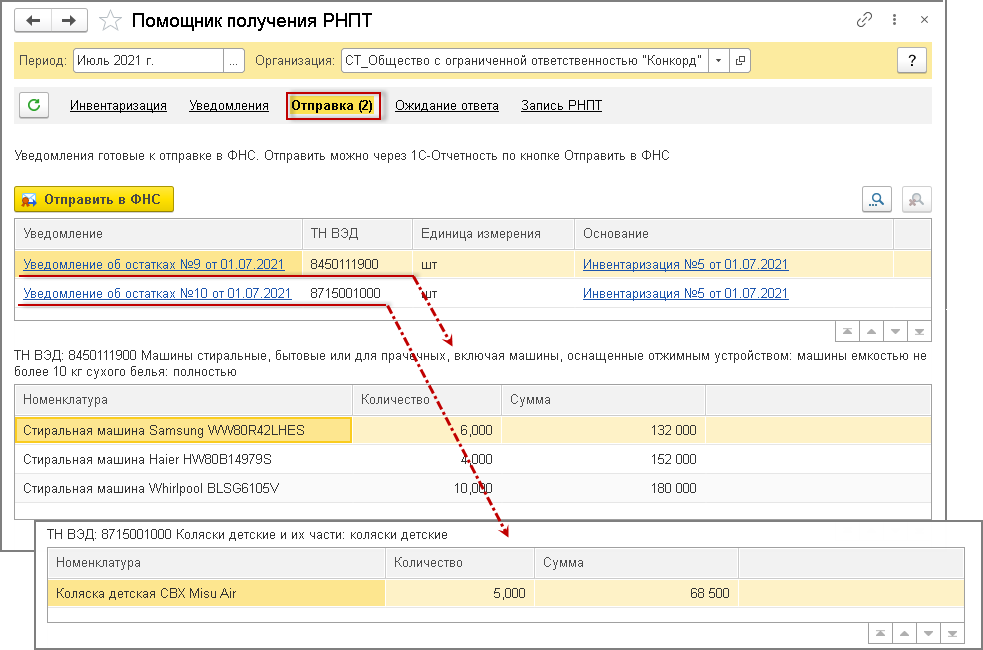

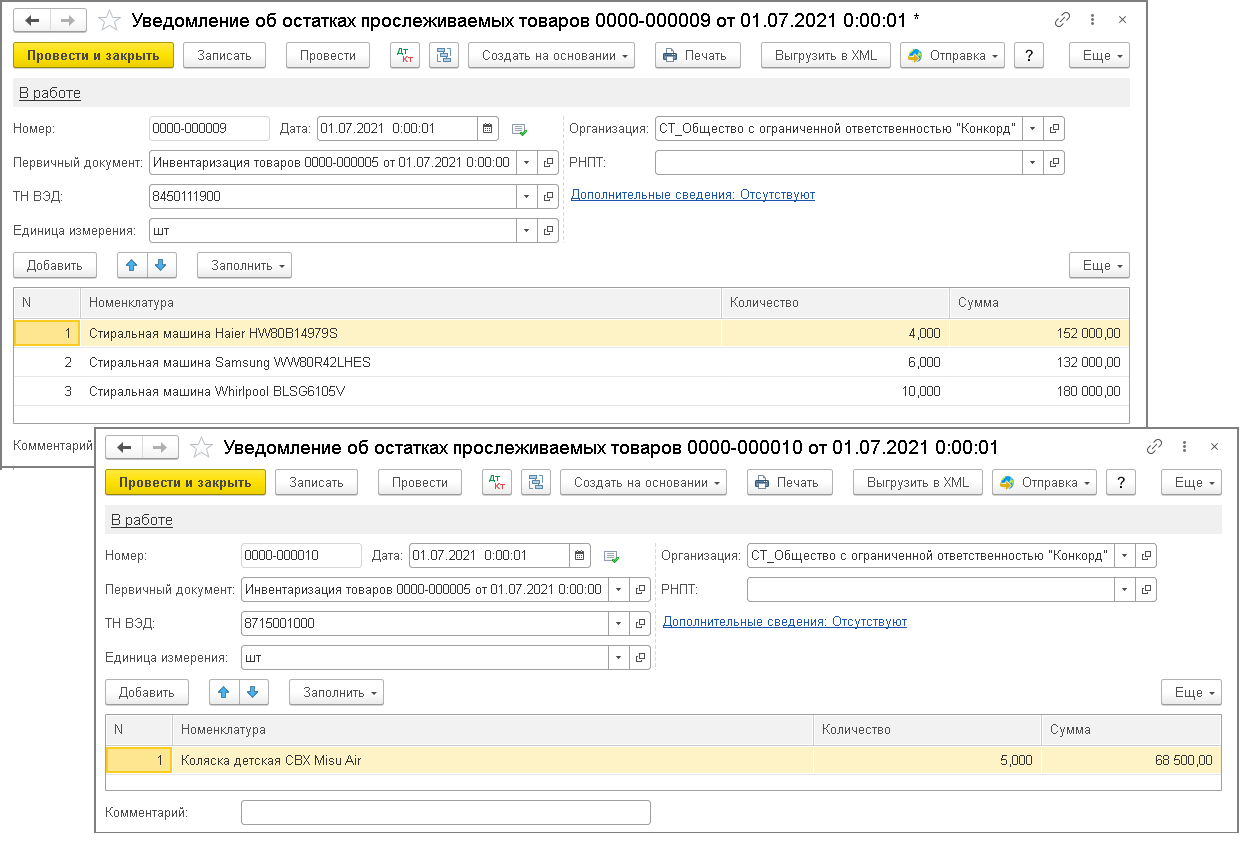

Согласно пп. «о» и пп. «с» п. 2 Порядка заполнения Уведомления об остатках, в случае, когда Уведомление об остатках оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщённое название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе «Инвентаризация товаров».

Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 8):

В каждом новом созданном документе «Уведомлении об остатках прослеживаемых товаров» будут указаны (рис. 9):

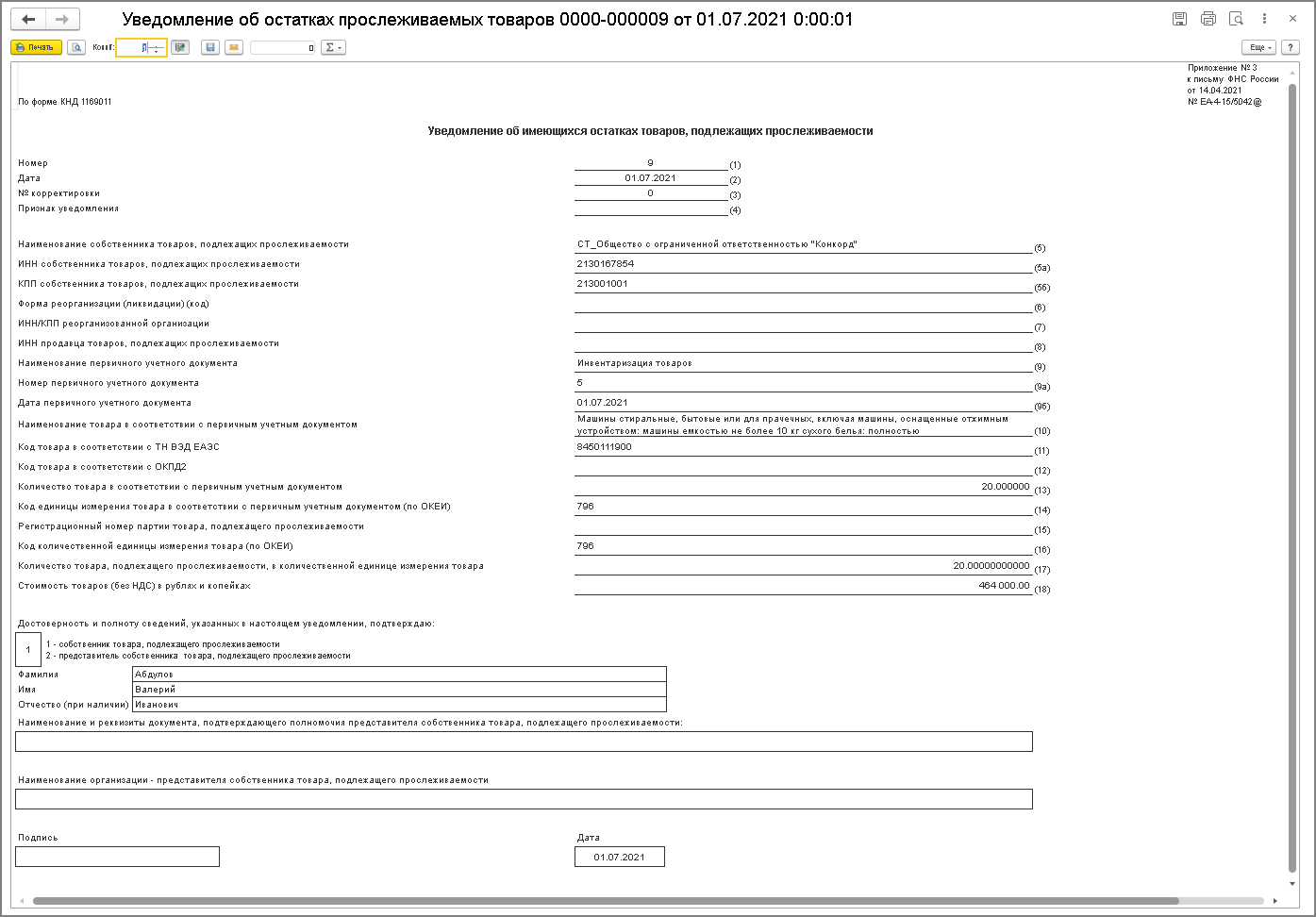

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках (рис. 10) можно по кнопке Печать из документов «Уведомления об остатках прослеживаемых товаров» (рис. 9).

Перейти в документ «Уведомление об остатках прослеживаемых товаров» можно из формы обработки «Помощник получения РНПТ» по гиперссылке в графе «Уведомление» табличной части формы (рис. 8).

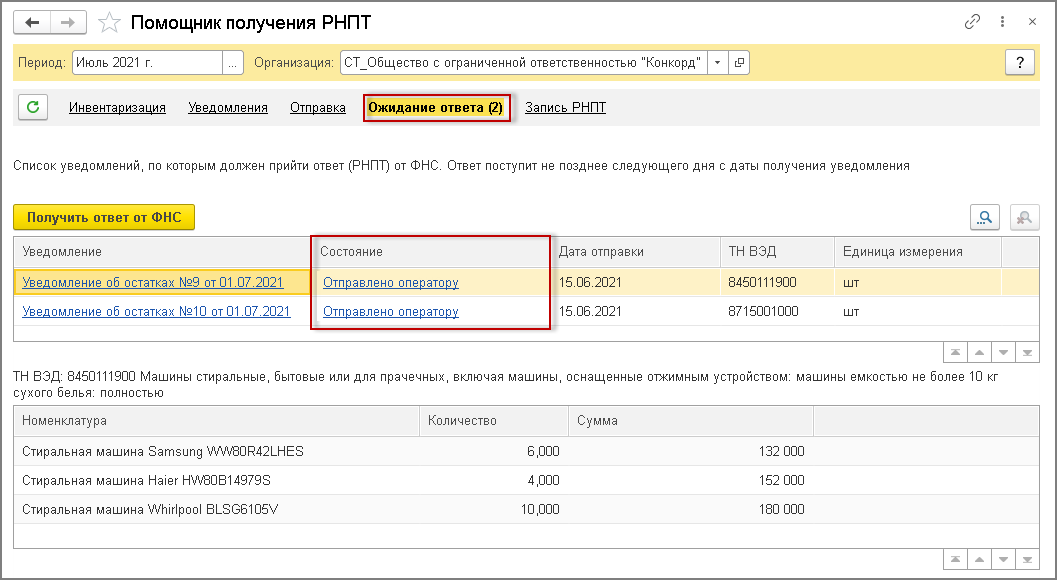

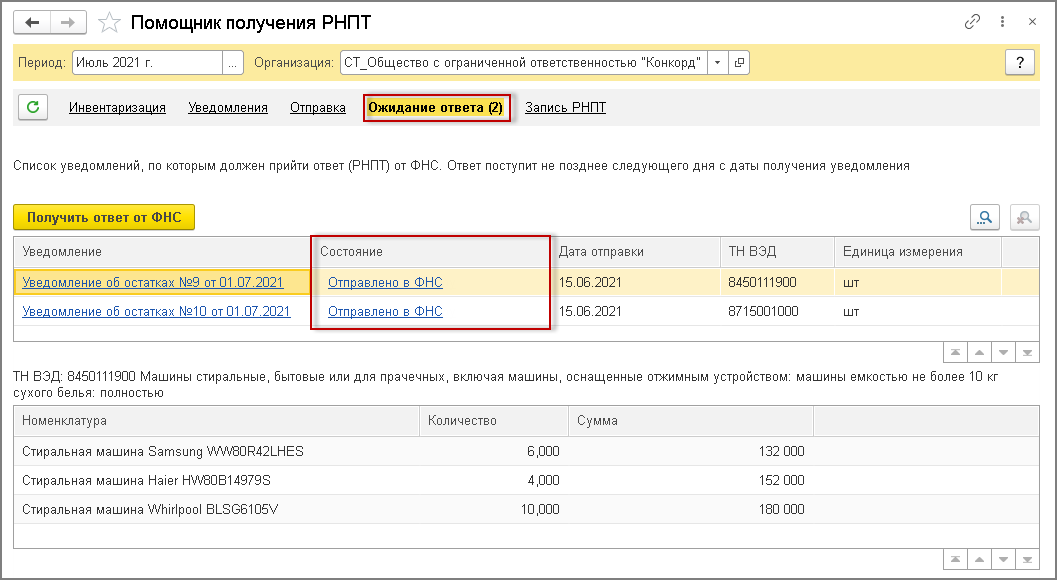

Сформированные документы «Уведомление об остатках прослеживаемых товаров» отражаются в списке документов «Отправка» (рис. 8) в форме обработки «Помощник получения РНПТ».

3. Направление Уведомления об остатках прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки «Помощник получения РНПТ» (рис. 8) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

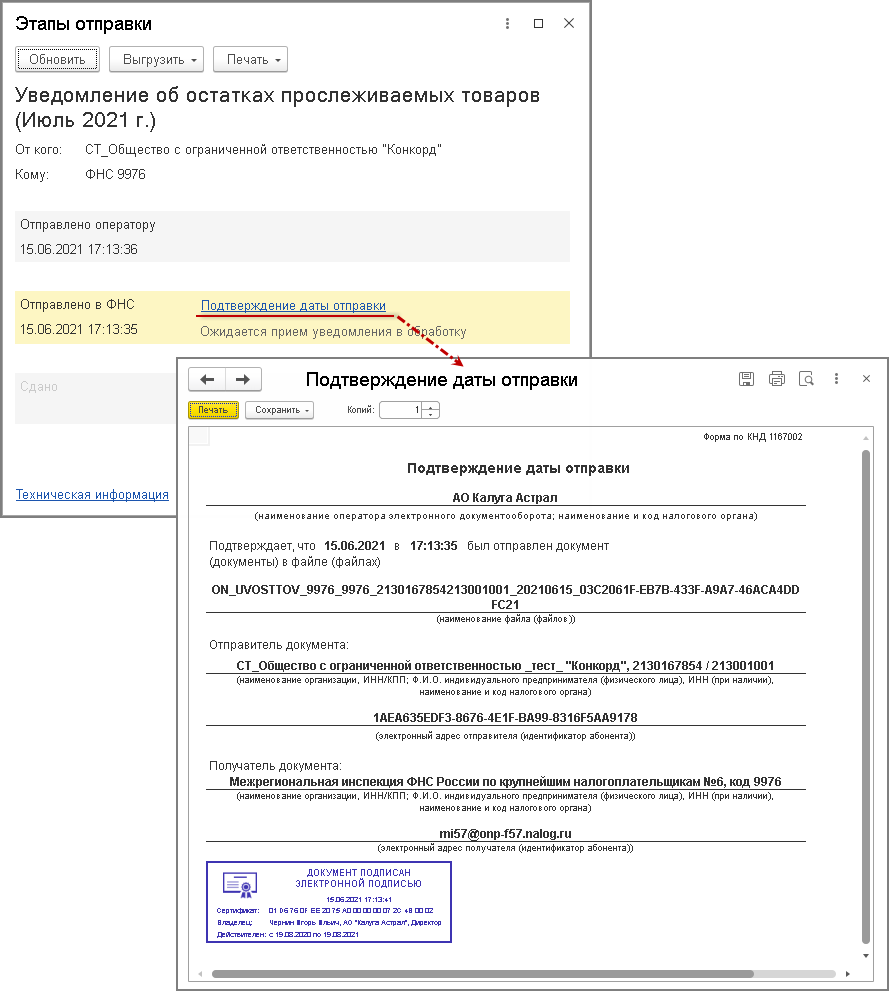

Отправленные Уведомление об остатках отражаются в списке документов «Ожидание ответа» в форме обработки «Помощник получения РНПТ» (рис. 11).

По гиперссылке в графе «Состояния» можно посмотреть техническую информацию о проводимом обмене документами (рис. 13).

4. Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки «Помощник получения РНПТ» (рис. 12) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (рис. 14).

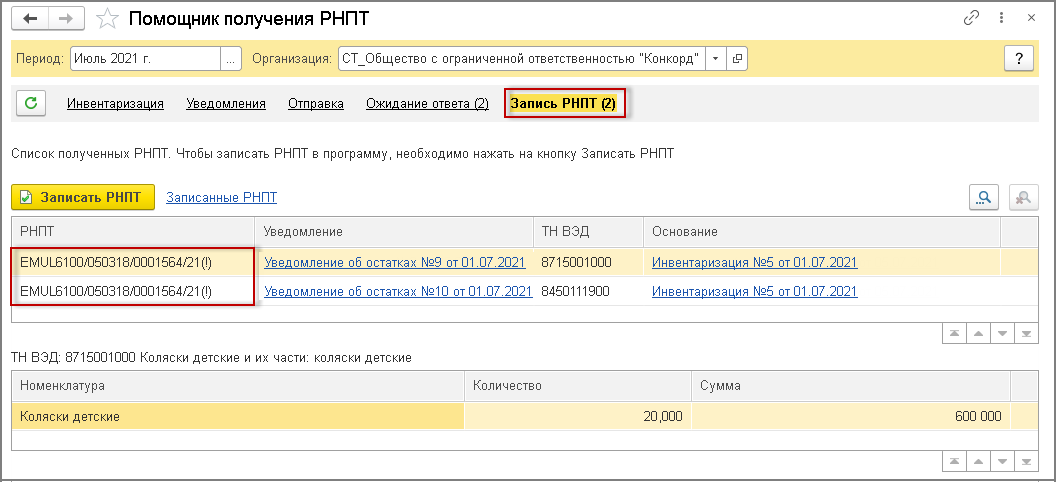

Поступившие из ФНС России квитанции отражаются в списке документов «Запись РНПТ» формы обработки «Помощник получения РНПТ» (рис. 14).

При этом в табличной части формы в графе «РНПТ» будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках

Также по соответствующим гиперссылкам информационной строки (рис. 1 2 ) можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках. По гиперссылке «Квитанция о присвоении РНПТ» в форме «Этапы отправки» можно просмотреть содержимое поступившего из ФНС России документа «Квитанция о присвоении РНПТ».

5. Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления об остатках и поступившей их ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

После выполнения команды Записать РНПТ вносится запись в регистр «Прослеживаемые товары».

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях об остатках удаляются из списка документов «Запись РНПТ» в форме обработки «Помощник получения РНПТ». При этом по гиперссылке Записанные РНПТ (рис. 14) можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.

Подробнее об обработке поступившей из ФНС России квитанции см. в статье «Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС».

Уведомление об остатках товара, подлежащего прослеживаемости

Главные принципы

Главные принципы

С 1 июля 2021 года на территории России запущена национальная система прослеживаемости импортных товаров. Она предполагает организацию учета таких товаров и операций, связанных с их оборотом. В поле зрения системы попадают товары, относящиеся к определенным Правительством РФ группам, как поступающие в РФ из-за границы, так и те, что российские организации и ИП вывозят в страны-члены ЕАЭС, товары, по которым выявлена недостача или, напротив, обнаруженные при инвентаризации, товары, прослеживаемость которых ранее была прекращена, но затем по тем или иным причинам возобновляется.

Система лишь начинает функционирование и, естественно, у многих владельцев товаров, которые теперь подлежат прослеживаемости, имеются их остатки из партий, приобретенных ими для перепродажи до введения прослеживаемости. У кого-то ценности учтены не как товары, предназначенные для реализации, а как иные запасы, основные средства, долгосрочные активы к продаже, на забалансовых счетах и т. п. Но однажды организация или ИП могут принять решение об их вводе в оборот в качестве товаров. Если все эти активы оставить за бортом системы прослеживаемости, она утратит свою эффективность, способность обеспечивать сплошной контроль и не будет выполнять поставленные задачи.

По этой причине предусмотрено, что после введения прослеживаемости товара, но до ввода его в оборот организация или ИП должны получить регистрационный номер партии товара (РНПТ), без которого невозможно должным образом заполнить документы и отчетность, связанные с оборотом товара.

— уведомление о перемещении товаров, подлежащих прослеживаемости, с территории РФ на территорию другого государства – члена Евразийского экономического союза,

— отчет об операциях с товарами, подлежащими прослеживаемости.

Учтите, что на начальном этапе прослеживаемости подлежат лишь избранные импортные товары, в дальнейшем их перечень будут пополнять. Если имеющийся у вас товар когда-нибудь попадет в перечень, по нему также возникнет обязанность сформировать Уведомление об остатках – после внесения соответствующих изменений в Постановление Правительства, которым перечень утверждается.

Важно: если уже после введения прослеживаемости того или иного товара организация или ИП приобретет (получит) такой товар у гражданина, не являющегося ИП, или у самозанятого и вознамерится продать, данные о таких товарах также нужно будет включить в Уведомление об остатках, чтобы получить РНПТ и ввести их в оборот.

Уведомление не подают на товары, подлежащие прослеживаемости, переданные для реализации физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также налогоплательщикам налога на профессиональный доход, до начала прослеживаемости товара, и реализованные в течение шести месяцев с даты вступления в силу Перечня товаров, подлежащих прослеживаемости (изменений в него) (п. 28 Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»*

Сроки представления уведомления в налоговый орган

Конкретные сроки представления уведомления (в отличие от правил, действующих для других специальных отчетов) не определены и не случайно: массовая компания по передаче сведений об остатках в сжатые сроки обременила бы как бизнес, так и налоговые органы ведь в ответ на каждое Уведомление ФНС России должна ответить Квитанцией о присвоении РНПТ (Письмо Минфина России от 30.03.2021 № 27-01-24/23047).

Каждый участник оборота товаров, подлежащих прослеживаемости, будет действовать в своем темпе: главное представить уведомление об остатках до ввода товара в оборот. Поскольку работа системы прослеживаемости основана на документообороте участников, полагаем, что важно получить РНПТ именно к моменту, когда нужно будет создать счет-фактуру (УПД), т. е. в срок не позднее пяти календарных дней с даты отгрузки товаров (п. 3 ст. 168 НК РФ). При получении предоплаты за товар, подлежащий прослеживаемости, располагать РНПТ не обязательно. В авансовом счете-фактуре эти данные не заполняются (п. 4 Правил заполнения счета-фактуры), контролю подлежат не расчеты за товар, а его оборот. При этом закон и принятые в соответствии с ним нормативные акты не запрещают производить отгрузку, перемещение товара, передачу прав на него как таковые, если партии еще не присвоен РНПТ: этот реквизит должен быть в документах, на основе которых осуществляется прослеживаемость. Данная особенность кардинально отличает механизмы прослеживаемости от механизмов обязательной маркировки товаров средствами идентификации.

Например, у организации имеется в составе основных средств вилочный автопогрузчик импортного производства, приобретенный и введенный в эксплуатацию в 2014 года. В октябре 2021 года организация принимает решение его продать другому юрлицу или ИП. Это повод заполнить и представить в орган ФНС уведомление об имеющихся остатках товаров, подлежащих прослеживаемости. На его основе ФНС России присвоит товару РНПТ. Представить уведомление можно в любой срок, но с тем расчетом, чтобы к моменту выставления счета-фактуры (УПД) на отгрузку этого товара в распоряжении организации уже был РНПТ.

Безусловно, лучше позаботиться о получении РНПТ заранее. Как известно, «если что-нибудь может пойти не так, оно пойдёт не так» (закон Мерфи).

Как заполнить уведомление

Форма уведомления об остатках и порядок его заполнения утверждены Письмом ФНС России от 14.04.2021 № ЕА-4-15/5042@. Письмо будет применяться до тех пор, пока не будет заменено соответствующим Приказом ФНС России.

При этом каждому наименованию товара необходимо сопоставить десятизначный код ТН ВЭД ЕАЭС. Для каждого кода единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление. Одно уведомление допускается оформить на товары, указанные в нескольких строках документа об инвентаризации, если у них совпадают коды ТН ВЭД ЕАЭС и единицы измерения.

В уведомлении приводятся следующие данные об остатках товара:

— наименование (обобщенное наименование) согласно документу об инвентаризации (строка 10);

— десятизначный код товара по ТН ВЭД ЕАЭС (строка 11);

— код товара по ОКПД 2 (при наличии данных) (строка 12);

— единицы измерения (строки 14, 16);

— количество (общее количество) товара в соответствующей единице измерения (строки 13, 17);

— стоимость (общая стоимость) принятия товара к бухгалтерскому учету без НДС в рублях и копейках (строка 18).

В строке 15 заявитель может при желании и при наличии возможности указать РНПТ, сформированный им на основе имеющихся у него данных (регистрационного номера декларации на товары и порядкового номера товара в декларации). В первичном уведомлении это не обязательно. Если будет подано корректирующее, нужно указать РНПТ, присвоенный ранее этой партии товара налоговым органом.

Уведомление подается собственником товаров или его уполномоченным представителем. При этом в строках 5, 5а и 5б указывается наименование, ИНН и КПП собственника товаров. При подписании уведомления в реквизите «Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю» уточняется, кто его подает – собственник или его уполномоченный представитель.

Строка 8 «ИНН продавца товаров, подлежащих прослеживаемости» заполняется только если товар был получен от гражданина, не являющегося ИП, или от самозанятого (при наличии данных об ИНН), или от территориального органа Росимущества (иного уполномоченного контролирующего органа), реализовавшего ранее конфискованные, обращенные в федеральную собственность товары, подлежащие прослеживаемости. В остальных случаях строка заполнению не подлежит. Получается, что ее заполнение или незаполнение корреспондирует с данными строки 4 «Признак уведомления».

Уведомление, как и все специальные отчеты по прослеживаемым импортным товарам, представляется в налоговый орган только в электронном виде по интернету, через оператора электронного документооборота, и подписывается электронной подписью.

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Уведомление об остатках прослеживаемых товаров: когда подать и как заполнить

Уведомление об остатках прослеживаемых товаров подают организации и предприниматели, у которых в остатках есть прослеживаемые товары для реализации и иных операций. Это нужно сделать, чтобы получить РНПТ. Расскажем, на какие товары, когда и как подавать уведомление.

Кто и по каким товарам должен подать уведомление об остатках

Подать уведомление должны все организации и предприниматели, у которых в остатках числятся прослеживаемые товары. Однако это необходимо, только если они предназначены для реализации, безвозмездной передачи, утилизации и иных операций. Если же товары просто используются для собственных нужд, например компьютерные мониторы, подавать на них уведомление не нужно до самой утилизации или продажи.

В ответ на уведомление об остатках налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

Правительство утвердило перечень прослеживаемых товаров Постановлением от 01.07.2021 № 1110 и прописало критерии их отбора в Постановлении от 01.07.2021 № 1109. Оба документа вступают в силу со дня опубликования — 8 июля 2021 года. К прослеживаемым товарам относятся следующие:

Полный список товаров необходимо смотреть в перечне по коду ОКПД 2 и ТН ВЭД.

Когда и как подать уведомление об остатках

Уведомление об остатках прослеживаемых товаров представляется в налоговый орган по месту учета. Направить его следует в электронном виде по ТКС через оператора электронного документооборота.

По состоянию на 8 июля 2021 года не обязательно сразу проводить инвентаризацию и отправлять уведомление. Это можно сделать, когда будет принято решение о совершении каких-либо действий с товаром:

Изначально предполагалось, что система прослеживаемости начнет действовать с 1 июля. Многие организации уже отправили уведомление об остатках, получили РНПТ на партии товаров и начали применять электронный документооборот с контрагентами по подконтрольным товарам. Тем, кто уже получил РНПТ, волноваться не стоит, они остаются действительными, повторная отправка уведомлений не требуется (письмо ФНС от 09.07.2021 № ЕА-4-15/9627@).

Если прослеживаемый товар объединить в набор (комплект) с другими непрослеживаемыми товарами, то прослеживаемость не прекратится

Например, если включить монитор в состав автоматизированного рабочего места (далее — АРМ), то он не станет его неотъемлемой частью, не будет переработан и не изменит своих первоначальных характеристик. Если в будущем такое АРМ будет реализовано, счет-фактуру или УПД на него надо формировать в электронной форме, так как в его состав входит прослеживаемый монитор.

В новых графах счета-фактуры, содержащих реквизиты прослеживаемости, нужно отражать эти реквизиты по каждому товару, подлежащему прослеживаемости, включенному в набор, в подстроках к строке с набором (письмо ФНС России ЕА-4-15/9015@ от 28.06.2021).

Как заполнить уведомление об остатках: построчное руководство

Форма уведомления об остатках прослеживаемых товаров, порядок ее заполнения и формат представления рекомендованы ФНС России (Приложения №3, № 7 и № 11 к Письму от 14.04.2021 № ЕА-4-15/5042@). Номер формы уведомления по КНД — 1169011.

Уведомление заполняется на основании первичного учетного документа. Такого как акт инвентаризации или бухгалтерская справка-расчет (при отсутствии иных документов).

В строках указываются следующие сведения.

| Номер строки | Что указывать в строке | Комментарий |

|---|---|---|

| 1 | Порядковый номер уведомления | При отправке уточненного уведомления нужно указать тот же порядковый номер, что и в первичном уведомлении |

| 2 | Дата уведомления | При отправке уточненного уведомления нужно указать такую же дату, что и в первичном уведомлении |

| 3 | Порядковый номер актуального корректировочного уведомления об остатках прослеживаемых товаров | В первичном уведомлении проставляется «0», в корректировочном уведомлении указывается номер корректировки: «1», «2» и т.д. |

| 4 | Признак уведомления | |

| 7 | ИНН и КПП, которые были присвоены до реорганизации | Заполняет организация-правопреемник |

| 8 | ИНН |