Для каких целей в программе используется предопределенная управленческая организация?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

Предопределенная управленческая организация введена для оформления тех операций, которые должны отражаться только в управленческом учете.

Такая потребность может возникнуть в тех случаях, когда нужно по-разному отражать операции в управленческом и регламентированном учете. Например, когда можно предположить, что дата выписки документов по реализации товаров может отличаться от даты реальной передачи товаров клиенту. Или когда могут меняться суммы при реальной поставке товара или перечень поставляемых товаров. В таких случаях нужно будет проводить операции сторнирования или разделять отражение данных по управленческому и регламентированному учету.

Оформление каждой такой операции фактически происходит в два этапа:

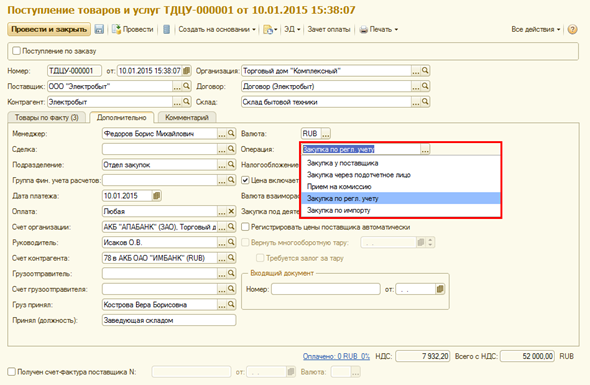

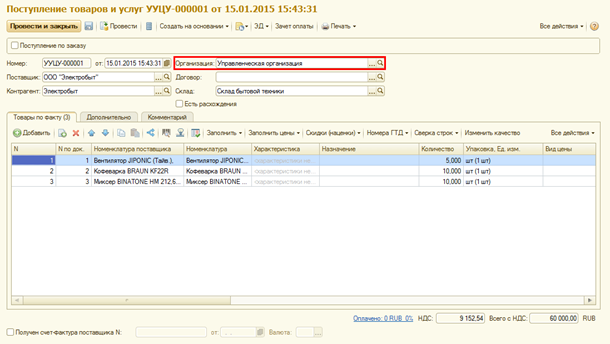

В качестве примера оформим операцию поступления товаров по регламентированному и управленческому учету.

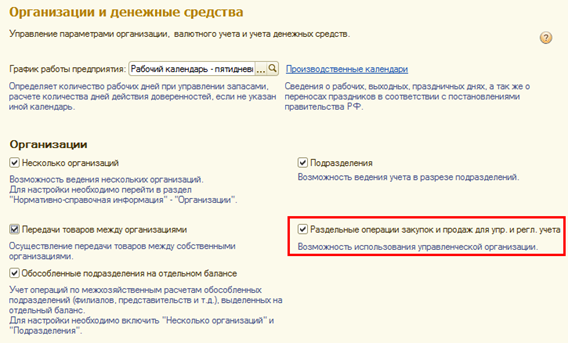

Для того чтобы в программе было доступно оформление такой операции, в разделе Администрирование – Организации и денежные средства должен быть установлен флажок Раздельные операции закупок и продаж для упр. и регл. учета.

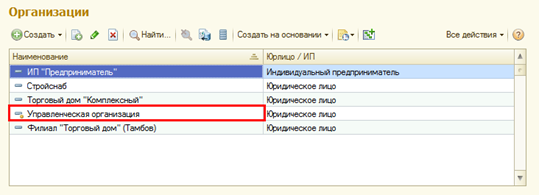

При установке данного флажка в списке организаций появится предопределенная управленческая организация.

При оформлении закупки товаров только по регламентированному учету в документе поставки необходимо установить соответствующий вид операции Закупка по регл. учету.

Процесс оформления документа при различных вариантах поставки подробно описан в разделе «Работа с поставщиками». Здесь же только отметим, что процесс регистрации данных о поставке по регламентированному учету ничем не отличается от оформления обычных поставок товаров. Отличие состоит в отражении данных при проведении документа только по регламентированному учету.

При оформлении данной операции не изменяются фактические остатки товаров на складах, изменяются только остатки товаров организации. То есть при проведении такого документа производятся следующие движения:

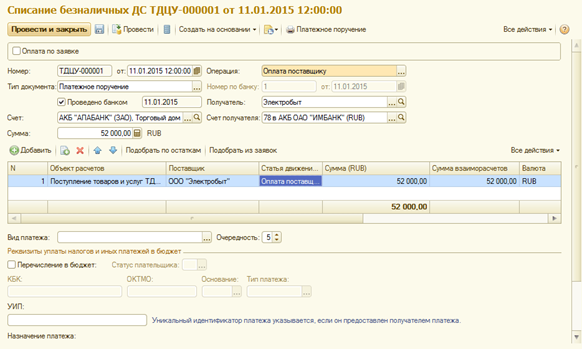

По регламентированной поставке товаров можно оформить перечисление денежных средств поставщику в качестве оплаты поставленных товаров.

Данные о документе поставки и документе оплаты можно выгрузить в конфигурацию «Бухгалтерия предприятия».

Реальная поставка товаров будет оформляться от имени управленческой организации с установленным видом операции Закупка у поставщика.

После проведения документа будет зарегистрировано фактическое поступление товаров на склад. В документе поступления по управленческому учету можно изменить цены на товары (сумму по документу). В нашем примере при отражении поставки по регламентированному учету сумма была равна 52 тысячи рублей, а при отражении по управленческому учету – 60 тысяч рублей.

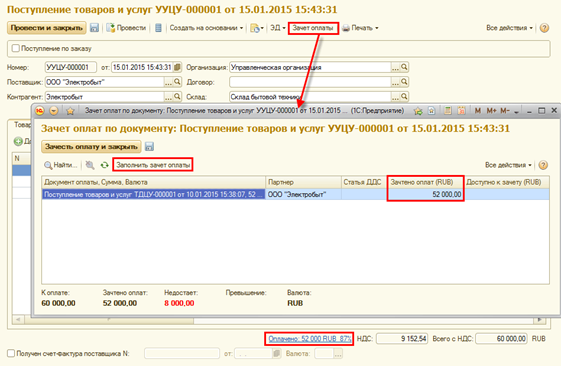

При оформлении документа по управленческому учету можно зачесть те денежные средства, которые мы перечислили поставщику в качестве оплаты регламентированной поставки. В качестве документа оплаты будет использоваться оплаченный документ поставки по регламентированному учету.

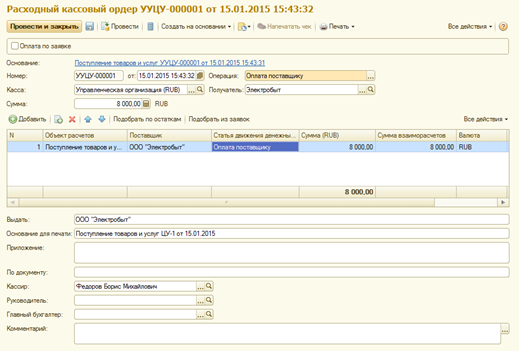

Поскольку суммы в документах регламентированного и управленческого учета разные, при оформлении зачета оплаты оказалось, что с точки зрения управленческой организации мы должны поставщику 8 000 рублей. Эту сумму можно оплатить наличными, оформив соответствующий платежный документ от имени управленческой организации, используя управленческую кассу.

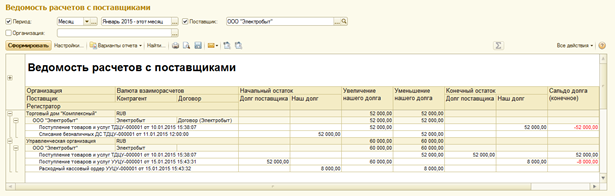

После оформления всех документов можно посмотреть информацию о взаиморасчетах с поставщиком с точки зрения управленческой и регламентированной организации. Для этих целей используется отчет Ведомость расчетов с поставщиками (раздел Закупки – Отчеты по закупкам). Для получения детализированной информации по документам поступления и оплаты следует установить в настройках отчета на странице Структура дополнительную группировку по полю Регистратор. В методической базе вариант такого отчета сохранен под именем Ведомость расчетов с поставщиками (по расчетным документам).

Продажа товаров, которые отдельно отражаются в регламентированном и управленческом учете, оформляется отдельными документами. Необходимо оформить два документа: документ Реализация товаров и услуг с отражением только в регламентированном учете (Операция – Реализация (только регл.учет)) и документ Реализация товаров и услуг от имени управленческой организации.

Схема работы по управленческому учету в системе ERP

Дорогие друзья! В связи с тем, что для раскрытия данной тематики я использовала много скринов для улучшения ориентации работы в программе, ну и собственно что бы наглядно видеть с чем мы работаем, в рамках статьи я выложу только то что раскрываю, а полную схему работы со скринами вы сможете увидеть, скачав приложенный файл.

Итак, поставим себе задачу: предположим, что есть предприятие «Наша организация»:

В данном разделе нам предстоит работа с подсистемой «Настройка программы и Заполнение НСИ (нормативно справочной информации)», где мы будем создавать и настраивать:

а) вариант распределения определяет «куда» будут распределены расходы в разрезе данной статьи. Их несколько и каждый имеет свою специфику.

Б) статья калькуляции – это аналитика, в разрезе которой будет формироваться стоимость выпускаемой продукции (эти разрезы мы увидим после закрытия месяца в специализированных отчетах).

В) правило распределения, так же как и вариант распределения, имеет несколько вариантов и каждый несет свой смысл. Основное что нужно понять – это то, что правило распределения определяет на выпуски (этапы) каких подразделений будут распределены расходы. При этом есть возможность указать как этапы, так и подразделения вручную.

2. Поступление материалов на склад.

3. Выпуск продукции

1) В данном разделе будем работать с подсистемой «Производство»: оформлять передачу материала в производство, выпуск продукции, списание материалов на выпуск, посредством которого выпуски «поглощают» переданный материал в производство.

2) Так же для «поглощения» выпуском переданного материала в производство, воспользуемся рабочим местом «Распределение материалов и работ», которое позволяет увидеть:

в) колонка «В Обработке» – это количество материала, которое потреблено выпуском, но еще не списано на него, находясь в незавершенном производстве.

3) Рассмотрим несколько отчетов блока отчетов по складу, блока отчетов по производству: движение материалов и работ в производстве, выпуск продукции.

4. Включение прочих расходов в выпуск.

По нашему условию – у нас есть вспомогательное подразделение – подразделение, материалы которого используются для обслуживания производственного цеха и как следствие должны увеличивать (ну мы так решили) стоимость выпускаемой продукции. Для этого с начало оформим поступление таковых материалов на склад. Далее оформим документ внутреннего потребления с видом операции «списание на расходы». Посмотрим полученную картину.

5. Закрытие месяца.

2) Посмотрим отчет производственные затраты, в котором мы увидим:

(это процесс возникновения «постатейного» расхода: мы с вами материал, который вспомогательное производство использовало и истратило для обслуживания производственного цеха, зафиксировали как прочие расходы, оформлением списания расходов, перевели материал из количественно показателя в суммовой, и указали системе за счет статьи, что данные расходы надо включить в выпуск ).

б) возникновение и списание на выпуск материальных затрат в Производственном.

в) как расходы, возникшие во вспомогательном подразделении, системой включились в выпуск Производственного цеха.

4) Продадим всю нашу выпущенную продукцию и посмотрим валовую прибыль, баланс из того же блока финансовых отчетов.

6. Распределение расходов по направлениям деятельности.

1)Для распределения расходов / доходов на направление деятельности в первую очередь мы включим соответствующую опцию.

2)Далее создадим статью доходов с вариантом распределения на направление деятельности.

3)Познакомимся с тем как сделать выбор между вариантами распределения на себестоимость или на финансовый результат.

4)Далее само возникновение дохода оформим реализацией прочих услуг и активов по услуге доставке реализованного товара. Соответственно после процедуры закрытия месяца мы получим отражение распределения данных сумм.

Новое в управленческом учете ERP 2.4

1. Виды учета в 1С:ERP

В этой статье собрана информация о ведении управленческого учета в ERP2.4. По тексту статьи отмечаются источники расхождений управленческого учета (УУ) и регламентированного учета (РУ).

В ERP есть возможность вести четыре вида учета:

УУ в ERP ведется документами оперативного контура на регистрах. В УУ отражаются операции, которые изменяют состояние активов и пассив предприятия. У части документов есть возможность указывать предопределенные или собственные статьи активов/пассивов, если включен флаг Учитывать прочие активы и пассивы. Данные УУ выводятся в предопределенном отчете Управленческий баланс. Данные УУ расшифровываются оперативными отчетами Контроль баланса, Оборотно-сальдовая ведомость активов и пассивов, Доходы и расходы и др. (всего 13).

В ERP 2.4 возможности УУ кардинально расширены в части максимального приближения к стандартам предприятия и получения качественной управленческой отчетности. Первый релиз ERP 2.4.1 вышел 01.09.17г.

2. Независимое распределение затрат в 1С:ERP в управленческом и регламентированном учете

3. Изменения в документах в связи с изменением статей расходов

Изменение статей расходов повлекло изменение части документов – они дополнены новыми реквизитами для отражения сумм УУ и РУ. А именно:

• В д-т Распределение доходов и расходов по направлениям деятельности выполняет распределение теперь и в РУ – в отдельные колонки выводятся суммы Упр. учет с НДС, Упр. учет без НДС, БУ, НУ, ПР, ВР.

• В д-те Расходы будущих периодов также в отдельные колонки выводятся суммы Упр. учет с НДС, Упр. учет без НДС, БУ, НУ, ПР, ВР. Добавлены варианты расчета сумм УУ и РУ.

• В д-те Отражение прочих доходов и расходов – по операциям Регистрация расходов, Списание расходов, Реклассификация расходов и другим – можно отражать разные суммы в УУ и РУ.

Например, на рис. 2 сумма затрат списана только в УУ. Это второй источник расхождений между УУ и РУ. Он позволит по-разному отражать расходы, не автоматизированные в системе, а также по-разному реклассифицировать уже отраженные расходы в УУ и РУ.

Рис. 2

4. Перенос дополнительных расходов по товарам в 1С:ERP на другую организацию-получатель

Третий источник расхождений между УУ и РУ – это возможность распределения расходов одной организации на стоимость приобретения товаров другой организацией, указанной в документе аналитики. На рис. 3 показан пример статьи расхода Транспортные услуги с вариантом распределения На себестоимость товаров.

На рис. 4 показан документ Приобретение услуг и прочих активов по организации Металл-Сервис, который распределяет транспортные услуги на товары, приобретенные по организации Торговый дом «Комплексный». В УУ эта сумма будет перенаправлена с организации Металл-Сервис на стоимость приобретения товаров в организации Торговый дом «Комплексный».

5. Управленческий учет на плане счетов РСБУ

Следующий логичный шаг 1С – это отражение сумм УУ на едином плане счетов РСБУ. Он включается в разделе НСИ и администрирование – Регламентированный учет – рис. 5:

• Флаг Управленческий учет на плане счетов регламентированного учета. Напомним, что УУ ведется в валюте управленческого учета (раздел НСИ и администрирование – Предприятие) и может отличаться от валюты РСБУ (руб.).

• Кн. Сформировать остатки позволяет создать д-ты Ввода начальных остатков в оценке УУ по счетам РСБУ с указанной даты.

• Флаг Учет в валюте управленческой финансовой отчетности включает возможность оценки операций еще в одной дополнительной валюте финансовой отчетности ФО. Источником сумм может быть, как Бухгалтерский, так и Управленческий учет. Эти суммы пересчитываются в валюту ФО.

Включение вышеуказанных флагов позволяет:

1. Отражать данные УУ на общепринятом плане счетов РСБУ.

2. Использовать стандартные бухгалтерские отчеты для анализа УУ.

3. Рассчитывать данные УУ в рамках единой процедуры закрытия месяца.

4. Получать отчетность в альтернативной валюте финансовой отчетности ФО, отличной от валют учета.

5. Использовать данные плана счетов РСБУ для генерации отчетности МСФО методом трансформации. Они доступны в Генераторе финансовых отчетов (Виды финансовых отчетов), если выбрать вид монетарного показателя Регламентированный учет. Непосредственно ресурс (БУ, УУ или ФО) выбирается в отчете.

6. Отображение управленческих сумм в документах и оборотно-сальдовой ведомости в 1С 8.3 (ERP 2.4).

Суммы УУ и ФО отображаются в проводках документов и бухгалтерских отчетах раздельно – рис. 6 и 7. Кроме того, если валюты БУ и УУ совпадают, то отображается разница между данными БУ и УУ (рис. 7).

7. Особенности управленческого учета в 1С:ERP, если валюта отличается от валюты регламентированного учета

Правила расчета управленческих сумм в валюте, отличной от валюты РУ, следующие:

1. Суммы УУ рассчитываются параллельно с РУ и отображаются без пересчета для разделов учета:

• ОС и НМА.

• Себестоимость товаров.

• Доходы и расходы.

2. Взаиморасчеты с партнерами могут вестись в валюте взаиморасчетов. В этом случае УУ суммы долга переоцениваются (при колебании курса), а авансы не пересчитываются.

3. Для денежных средств дополнительно ведется учет в валюте денежных средств. Они подлежат ежемесячной переоценке.

4. Часть разделов УУ ведется только на плане счетов РСБУ:

• Взносы и налоги (счета 68, 69, 09, 77).

• Расчеты с персоналом (счет 70).

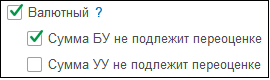

РСБУ по этим счетам ведется в рублях. И если валюта УУ отлична от валюты РУ, то по этим счетам необходимо включение валютного учета – рис. 8:

• В карточке счета установить флаг Валютный.

• В карточке счета снять флаг Сумма УУ не подлежит переоценке.

Курсовые разницы будут отражаться на счете 91 только по УУ.

Рис. 8

Перечисленные переоценки управленческих сумм есть четвертый источник расхождений между УУ и РУ.

8. Закрытие месяца – последовательность расчета сумм УУ и РУ

Единая процедура закрытия месяца содержит три группы операций:

1. Вначале, независимо и параллельно рассчитываются суммы по каждому из учетов – УУ и РУ. Например, себестоимость.

2. Затем, рассчитываются операции, имеющие смысл только в РУ. Например, налоги. В УУ отражаются фактические суммы по данным РУ, при необходимости с пересчетом.

3. В заключении, в УУ и РУ формируется независимо финансовый результат.

9. Учет затрат в 1С:ERP и расчет себестоимости в управленческом учете организаций по правилам МСФО

Флаг Управленческий учет по правилам международного финансового учета (раздел НСИ и администрирование – Финансовый результат и контроллинг) включает правила расчета себестоимости по МСФО. А именно:

1) Себестоимость рассчитывается без НДС в валюте УУ.

2) Себестоимость рассчитывается по курсу на дату перечисления аванса поставщику.

3) Себестоимость включает в себя НДС, при использовании деятельности, не облагаемой НДС.

4) При передачах товара между организациями не сохраняется исходная себестоимость – она определяется ценой передачи.

5) Учет себестоимости в разрезе организаций и в целом по предприятию различаются.

Теперь можно выделить три контура учета затрат и себестоимости:

Это привело к изменениям в отчетах по себестоимости – они имеют два варианта – для организации и для предприятия в целом (часть скрыта настройками):

1) Ведомость по партиям товаров.

2) Себестоимость товаров.

3) Доходы и расходы.

4) Валовая прибыль предприятия.

Кроме того, управленческая себестоимость детализируется на 5 составляющих:

1. Стоимость приобретения с НДС.

2. Дополнительные постатейные расходы на стоимость приобретения.

3. Трудозатраты сдельные – сдельная оплата труда и отчисления по ней, включенные в себестоимость выпущенной продукции.

4. Постоянные постатейные расходы, включенные в себестоимость выпущенной продукции.

5. Переменные постатейные расходы, включенные в себестоимость выпущенной продукции.

10. Управленческий учет амортизации основных средств в 1С:ERP и нематериальных активов

Расчет амортизации внеоборотных активов в УУ по Версии 2.2 определялся флагом Отражение начислений амортизации регламентированного учета в управленческом учете. При включенной Версии 2.4 учета внеоборотных активов, амортизация в УУ начисляется по правилу, которое задается установкой на рис. 9:

Как видим, можно задавать разный порядок учета амортизируемого имущества – это пятый источник расхождений между УУ и РУ. А именно, по правилам МСФО амортизация начисляется в месяце принятия на учет ОС, а в БУ в следующем месяце.

11. Управленческий учет внеоборотных активов в 1С:ERP 2.4

РСБУ четко регламентирует, что есть инвентарь, а что есть ОС. По этой и другим причинам в Версии 2.2 учет внеоборотных активов вынесен за рамки оперативного контура:

• Внеоборотные активы учитываются отдельными документами в РУ и в МСФО. Но они не формируют никаких движений в УУ.

• В УУ лишь есть возможность амортизацию, рассчитанную в РУ, транслировать в УУ (при установленном флаге Отражение начислений амортизации регламентированного учета в управленческом учете). Расчет амортизации затруднен.

• В управленческом балансе расходы на покупку/формирование стоимости ОС/НМА относятся на статью актива Расходы текущего периода и закрываются на статьи Основные средства и Нематериальные активы.

В Версии 2.4 учет внеоборотных активов перенесен в оперативный контур. Доступен отдельный раздел Внеоборотные активы. Используются единые документы оперативного учета для всех видов учета – РУ, УУ, МСФО.

В тоже время документы, включая документы ввода начальных остатков, переработаны с целью независимой трактовки расходов в РУ и УУ. А именно:

• В одном документе могут вводится различная стоимость, сроки использования, режим начисления амортизации, статьи отражения расходов для РУ и для УУ.

• Документы можно отражать раздельно в РУ и в УУ с разными датами принятия к учету – рис. 10. Все это вносит дополнительные расхождения между УУ и РУ.

• В случае отключения РУ и МСФО, сохраняется независимое ведение УУ для внеоборотных активов, т.е. отдельный раздел Внеоборотные активы сохраняется.

• Также отметим, что суммы в проводках документов рассчитываются отложенно при закрытии месяца.

Порядок оформления расходов на покупку/формирование стоимости ОС/НМА сохранился. Но теперь расходы в управленческом балансе относятся на новые статьи активов:

• Капитализация ОС.

• Капитализация объектов строительства. Для одного объекта строительства возможен частичный ввод в эксплуатацию в виде нескольких объектов ОС.

• Капитализация НМА и НИОКР.

После принятия к учету, эти суммы, как и в 2.2, переходят на статьи активов:

• Основные средства.

• Нематериальные активы и НИОКР.

12. Внеоборотные активы и МСФО в 1С:ERP 2.4

В ERP 2.4 ведется три вида учета внеоборотных активов – РУ, УУ, МСФО. В тоже время ресурсов всего два – суммы в валюте РУ и суммы в валюте УУ. Для расчета сумм МСФО есть два варианта – МСФО может быть подключен либо к РУ, либо к УУ.

1) МСФО с РУ, а УУ независимо. При этом учет МСФО сближен с РУ. У МСФО нет параллельных документов ОС/НМА. Для получения отчетности по МСФО используется трансляция проводок РСБУ (через соответствие счетов и оборотов).

2) РУ независимо, а МСФО с УУ. Это есть независимый учет ОС/НМА по МСФО – назовем УУ/МСФО. Для его включения обязательна установка флага Управленческий учет по правилам международного финансового учета (УУ подчинен МСФО).

Важен также выбор функциональной валюты МСФО – рис. 11. Она определяет конкретный ресурс для проводок МСФО – регламентированные или управленческие суммы. Для независимого учета УУ/МСФО для функциональной валюты следует устанавливать упр. валюту. Валюта представления в отчетности может быть любой.

Если планируется вести независимый учет УУ/МСФО, то в целях сближения и сопоставимости РУ и УУ, для управленческой валюты разумно выбрать «рубль» (раздел НСИ и администрирование – Предприятие).

Тенгиз Куправа,

руководитель проектов ООО «Кодерлайн».

1С ERP Управление предприятием 2, обзор, описание и возможности

ERP-система — это программный инструмент, обеспечивающий управление всеми ресурсами предприятия. Основные цели применения подобных систем заключаются в автоматизации бизнес-процессов, координации работы структурных подразделений и обеспечении взаимодействия между ними, оперативном контроле важнейших показателей деятельности компании, оценке эффективности.

Значительная доля отечественного рынка ERP-систем принадлежит продукту 1С:ERP Управление предприятием 2, который реализован на основе платформы 1С:Предприятие 8.3. Далее мы будет назвать эту систему сокращенно: 1С:ERP

Функциональные блоки 1С:ERP

В состав 1С:ERP входят функциональные блоки, каждый из которых представляет собой подсистему, включающую совокупность определенных инструментов и настроек, обеспечивающих выполнение ряда функций. Для администрирования, начального заполнения, настройки интеграции и настройки системы 1С:ERP в секторе НСИ предусмотрено использование отдельного блока – «НСИ и администрирование».

За счет гибкости всех настроек стандартную конфигурацию 1С:ERP можно адаптировать под всевозможные особенности деятельности различных предприятий. Кратко опишем возможности отдельных подсистем.

Бюджетирование и планирование

С помощью инструментов блока «Планирование» можно прогнозировать объемы продаж, закупок, производства, сборки и разборки, выполнять план-фактный анализ, оперировать количеством товара. В товарные планы включены номенклатура, характеристика и количество. Это является основным отличием товарного планирования, осуществляемого посредством данного блока, от планирования посредством подсистемы «Бюджетирование», где являются обычно более абстрактными.

Подсистема «Бюджетирование» позволяет определять целевые показатели планирования. Она предусматривает контроль процессов товарного планирования, осуществляемого параллельного с планированием производства, закупок и продаж в качестве единого процесса. Бюджеты БДР/БДДС фиксируются в подсистеме на определенный период планирования.

CRM и маркетинг

Это блок позволяет выполнять следующие операции:

Продажи

Вы можете посмотреть решение, которое легко интегрируется с 1C:ERP

Основная особенность этого функционального блока состоит в возможности задания как индивидуальных правил продаж, рассчитанных на каждого конкретного клиента, так и типовых правил, задаваемых для ряда объединенных в сегменты клиентов.

Подсистема «Продажи» позволяет:

Закупки

Этот функциональный блок позволяет выполнять такие задачи:

С помощью инструментов подсистемы можно:

Склад и доставка

Данная подсистема является совокупностью инструментов для управления складом и запасами. Функционал предусматривает возможность использования складских зон, отдельных областей хранения, рабочих участков или ячеек. Доступен контроль доставки товаров контрагентам и на свои склады от поставщиков.

Подсистема характеризуется максимально удобной настройкой автоматизированных рабочих мест. Здесь предусмотрена настройка схем обеспечения и поддержания уровня запасов, а также детализированная отчетность. Это позволяет с наибольшей эффективностью управлять складом и доставкой.

Производство

Главная задача блока «Производство» состоит в управлении производственными процессами, а также диспетчировании этапов производства. С помощью функционала настроек можно выбрать одну из предложенных методик управления:

Настройки предусматривают возможность включения уровня операций в ходе планирования этапов производства (включая пооперационное планирование). Для задания операций используются маршрутные карты. Фактическая себестоимость (включает трудозатраты, материальные и постатейные затраты) анализируется с помощью отчетов по производству.

Плановая себестоимость выпускаемой продукции рассчитывается посредством плановых калькуляций. За счет взаимодействия с подсистемой «Планирование» производится планирование полуфабрикатов, исполнение заказов по периодичным сценариям и проведение план-фактного анализа.

В этот же блок входит подсистема управления ремонтами. Ее инструменты позволяют:

Кадры

Функционал этого блока включает инструменты ведения штатного расписания, позволяющие учитывать виды начислений, разряды, категории, тарифные группы, рабочие и отпускные графики, время работы отдельных сотрудников. Подсистема обеспечивает:

Настройки позволяют включать и отключать функции:

Зарплата

Этот блок обеспечивает автоматизацию процедуры расчета зарплаты сотрудников предприятия. Функционал подсистемы позволяет вести расчет как оплаты труда штатных работников, так и по гражданско-правовым договорам. Учитывается начисление страховых взносов и различные виды удержаний (по НДФЛ, исполнительным листам, погашению займов, добровольным страховым взносам).

Отчеты по зарплате позволяют показать полный свод начисленных, удержанных и выплаченных средств, расчетные листки, ведомости, историю изменений оплаты, динамику изменений и анализ ФОТ, сравнение начислений, остатки и обороты отпускных резервов, анализ НДФЛ.

Казначейство

Этот блок позволяет осуществлять планирование, контроль, учет денежных средств, кредитов, займов и депозитов, расчетов и взаиморасчетов с подотчетными лицами.

Возможен учет операций и документов с использованием эквайринга. Инструмент «Платежный календарь» позволяет выполнять анализ движения и объема остатков денежных средств, планировать платежи сроком до 99 суток, выявлять кассовые разрывы.

Настройки подсистемы позволяют устанавливать ряд лимитов (по документам лимита расходования средств, данным бюджетирования,) либо отключать эту функцию, а также управлять параметрами взаиморасчетов. Построение отчетов в подсистеме обеспечивает:

Финансовый результат и контроллинг

Этот блок включает инструменты, обеспечивающие::

Инструменты подсистемы позволяют запускать регламентные операции для закрытия месяца и формировать соответствующие регламентные документы. Посредством документов распределения доходов/расходов осуществляется регистрация, реклассификация, списывание и передача расходов между филиалами. Монитор целевых показателей обеспечивает наглядность результатов деятельности организации.

Внеоборотные активы

Подсистема внеоборотных активов (ВНА) включает функциональность и документацию по учету строительных объектов, нематериальных активов, основных средств (полученные по лизингу и купленные), расходов по категории НИОКР. Функционал блока оперирует данными по целевому финансированию ВНА, имущественным налогам, настройками правил расчета амортизации.

При формировании учетной документации возможно как совместное, так и раздельное отражение хозяйственных операций в документах управленческого учета (УУ). Существует возможность ведения учета по стандартам регламентного учета либо по международным стандартам.

Регламентированный учет

Выделенный в отдельный блок регламентированный учет позволяет:

Настройки блока позволяют отключать и включать функции:

В настройках учета реализована возможность задания учетных политик, которые используются в организации, групп финансового учета и классификаторов (ОКОФ, ЕНАОФ). Здесь же осуществляется настройка графиков амортизации основных средств и счетов учета. Функционал подсистемы обеспечивает:

Международный финансовый учет

В состав блока входят инструменты, обеспечивающие ведение учета и составление отчетов согласно международным стандартам, в соответствии с утвержденными на предприятии правилами ведения управленческого отчета. Основанная на международных стандартах отчетность позволяет пользователям внешнего и внутреннего контура:

Среди ключевых особенностей подсистемы можно назвать:

Подсистема предусматривает возможность создания отчетов с целью подготовки форм финансовой отчетности, с использованием настроенных предварительно комплектов форм отчетов с иерархически структурированными показателями.

Модули 1С:ERP

Концепция 1С:ERP позволяет осуществлять включение и выключение разных функциональных частей. При этом в типовую конфигурацию не вносится никаких изменений. Помимо описанного выше функционала, концепция прикладного решения системы предусматривает возможность применения специализированных продуктов, которые разрабатываются как компанией 1С, так и ее партнерами. Эти продукты называются «Модули».

При внедрении 1С:ERP у различных организаций нередко возникает потребность в дополнительном функционале, не предусмотренном стандартной комплектацией системы. Предлагаемый модулями функционал обеспечивает автоматизацию бизнес-процессов с определенной спецификой, но не являющихся уникальными либо специфическими.

Модуль является программным продуктом, не действующим обособленно от информационной системы. Его интеграция в 1С:ERP осуществляется через конфигуратор. Установка дополнительных модулей выполняется администратором системы с использованием механизма расширений либо за счет объединения конфигураций. Сегодня разработан широкий ряд программных продуктов, учитывающих специфику различных отраслей экономики.

Приведем примеры некоторых модулей, доступных для приобретения и интеграции:

Преимущества 1С:ERP

Преимущества 1С:ERP Управление предприятием 2:

Основное преимущество описанной системы — то, что она является комплексом инструментов, который способен связать все процессы самого крупного предприятия, оптимизировать их и сделать полностью прозрачными.

Создание на предприятии автоматизированной системы максимального высокого уровня посредством внедрения 1С:ERP могут выполнять только наиболее опытные компании.