О сайте

Эконометрика — это наука, занявшая место между экономической теорией, статистикой и математикой. С одной стороны, она исследует экономические процессы (поэтому опирается на экономическую теорию), с другой стороны — призвана описывать их с математической точностью (в виде математических моделей), и при этом — имеет дело не с функциональными (однозначно проявляющимися) зависимостями, а со стохастическими (имеющими скорее вероятностную природу). Таким образом можно сказать, что эконометрика стремится описать мир в виде математических моделей в наилучшем приближении.

По этому поводу вспомнился анекдот про Шерлока Холмса: полетел он с доктором Ватсоном на воздушном шаре кататься… вдруг подул ветер, землю скрыли облака и тучи — и самым безопасным оказалось подняться повыше, чтобы не разбиться о какое дерево… в общем, когда буря прошла и в облаках появились просветы, Холмс с Ватсоном решили спуститься пониже, чтобы узнать, куда их занесло. Спускаются — и видят тропинку в поле, по тропинке идёт человек. Ватсон крикнул ему:

— Милейший, скажите пожалуйста — где мы находимся?

— Вы случайно не математик? — крикнул путнику Холмс.

— Да! А как вы узнали? — удивился тот

— Ну, всё просто! Ваш ответ был абсолютно точным, и при этом совершенно бесполезным!

Изначально методы эконометрики делили между собой высшая математика и статистика (одни методы встречались в высшей математике, другие широко использовались в статистике). Однако со временем стало ясно, что в некотором смысле (в плане прикладного использования) все эти методы имеют друг с другом больше общего, чем с методами математики и статистики. Так началось проявление эконометрики в виде самостоятельной дисциплины… Оно идёт и по сей день: до сих пор состав методов эконометрики (круг классов задач, относимых к ней) не определён окончательно. Кто-то из авторов учебников по эконометрике включает в неё даже методы Data-Mining (например, кластерный анализ), хотя по большому счёту к эконометрике эти методы имеют отдалённое отношение (поскольку та же кластеризация ставит своей задачей классификацию объектов по множеству разнородных признаков, но не построение математической модели явления, а это — совершенно разные вещи).

На этом сайте вы найдёте основные теоретические положения эконометрики, их обоснования (при необходимости), а также примеры решения задач (если они будут необходимы для иллюстрации объясняемых методов). Вполне вероятно, что здесь также будут опубликованы отдельные вопросы из смежных дисциплин — там, где этого потребует объяснение того или иного метода эконометрики (например, азы линейной алгебры необходимы для понимания множественной регрессии, соответственно — прежде чем будет объяснена множественная регрессия, здесь будет рассказано о матрицах, аффинных преобразованиях, определителях и т.п.).

Поскольку сам я — практик, а не теоретик (то бишь применяю методы, о которых говорю, на практике), постараюсь объяснить все расчёты на примерах, причём таким образом, чтобы для их понимания было достаточно знаний математики на уровне 6-7 класса очень средней школы (хотя те же системы уравнений объясняются в школе в 11 классе!). Если вы умеете складывать, вычитать, умножать, делить и находить корень из числа — ничего сложнее этих пяти операций здесь вы не найдёте. Так что этот сайт определённо должен быть полезен не только студентам и аспирантам, изучающим эконометрику, но и всем, кому «по жизни» необходимо что-то моделировать, анализировать, исследовать. Заглядывайте сюда почаще! В ближайшее время здесь появятся материалы по множественной регрессии, временным рядам и решению задач в R!

Отнеситесь к этому сайту как к онлайн-курсу, и — добро пожаловать на наше с вами первое занятие, посвящённое алгоритму построения парной линейной регрессии!

Возможно, некоторые формулы вам покажутся сложными — тогда подписывайтесь на канал «Эконометрика без галстука» на ютюбе, где объясняются не только алгоритмы расчётов, но и напоминаются базовые принципы и правила выполнения вычислений. Изначально я планировал выложить на этом канале весь курс (для своих студентов-заочников), но филиал, где я 8 лет преподавал эконометрику, закрыли, и лично для меня необходимость в полном видеокурсе отпала. Учитывая, что запись и обработка 15-минутного видео может занимать целый рабочий день (а материал курса только по парной линейной регрессии — теория плюс показ, как это делать на практике — займёт в чистом виде часов восемь), я принял решение выложить те видео, которые уже отсняты и обработаны, а остальными материалами поделиться с вами с помощью этого сайта.

Если у Вас появились вопросы, касающиеся эконометрики, ответы на которые отсутствуют на этом сайте, зайдите на страницу, где описаны возможности нашего с вами сотрудничества.

Конспект лекций по курсу «Эконометрика»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра прогнозирования и статистики

КОНСПЕКТ ЛЕКЦИЙ

по курсу «ЭКОНОМЕТРИКА»

для студентов III курса дневного отделения

Казань 2003

Печатается по решению кафедры прогнозирования и статистики: протокол №5 от 20.01.03.

Автор: доцент

Введение

Эконометрика – это наука, в которой на базе реальных статистических данных строятся, анализируются и совершенствуются математические модели реальных экономических явлений. Эконометрика позволяет найти количественное подтверждение либо опровержение того или иного экономического закона либо гипотезы.

Эконометрика как научная дисциплина зародилась и получила развитие на основе слияния экономической теории, математической экономики и экономической и математической статистики.

Предметом эконометрики являются экономические явления. Однако, в отличие от экономической теории, эконометрика делает упор на количественные, а не на качественные аспекты этих явлений. Например, известно, что спрос на товар с ростом его цены падает. Однако, как быстро и по какому закону это происходит, в экономической теории не определяется. Это в каждом конкретном случае делает эконометрика. С другой стороны, математическая экономика строит и анализирует модели экономических процессов без использования реальных числовых значений. Эконометрика же изучает модели на базе эмпирических данных.

Наконец, в эконометрике широко используется аппарат математической статистики, особенно при установлении связей между экономическими показателями. В то же время в экономике невозможно проведение управляемого эксперимента, и эконометристы используют свои собственные приемы анализа, которые в математической статистике не встречаются.

Основными целями эконометрики являются:

1.Прогноз экономических и социально-экономических показателей, характеризующих состояние и развитие анализируемой системы.

Основные задачи эконометрики:

1.Постороение эконометрических моделей, т. е. представление экономических моделей в математической форме, удобной для проведения эмпирического анализа (спецификация модели).

2.Оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным данным (параметризация).

3.Проверка качества найденных параметров модели и самой модели в целом (верификация).

4.Использование построенных моделей для объяснения поведения экономических показателей, прогнозирования и предсказания, а также для осмысленного проведения экономической политики.

Этапы эконометрического моделирования:

1.Постановочный этап: определение конечных целей моделирования, набора факторов и показателей.

2.Априорный этап: предмодельный анализ экономической сущности изучаемого явления.

3.Параметризация: собственно моделирование, т. е. выбор общего вида модели, состава и формы входящих в нее связей.

4.Информационный этап: сбор статистической информации.

5.Идентификация модели: статистический анализ модели и оценивание неизвестных параметров модели.

6.Верификация модели: сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Простая регрессия представляет собой регрессию между двумя переменными – y и x,т. е. модель вида:

где y—зависимая переменная (результативный признак); x— независимая, или объясняющая переменная (признак – фактор, или регрессор).

Множественная регрессия представляет собой регрессию результативного признака с двумя и большим числом факторов, т. е. модель вида:

Любое эконометрическое исследование начинается со спецификации модели, т. е. с формулировки вида модели, исходя из соответствующей теории связи между переменными.

Из всего круга факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы. Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной. Например, выдвигается гипотеза о том, что величина спроса y на товар находится в обратной зависимости от цены x, т. е.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как закономерность лишь в среднем по совокупности наблюдений. (Например, если зависимость спроса y от цены x имеет вид:  Это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е.).

Это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е.).

В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи. В каждом отдельном случае величина y складывается из двух слагаемых:

,

,

где  фактическое значение результативного признака;

фактическое значение результативного признака;  — значение признака, найденное из математической функции связи y и x, т. е. из уравнения регрессии;

— значение признака, найденное из математической функции связи y и x, т. е. из уравнения регрессии;  — случайная величина, характеризующая отклонение реального значения признака от найденного по уравнению регрессии.

— случайная величина, характеризующая отклонение реального значения признака от найденного по уравнению регрессии.

Случайная величина  называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее порождают 3 источника: спецификация модели, выборочный характер исходных данных и ошибки измерения.

называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее порождают 3 источника: спецификация модели, выборочный характер исходных данных и ошибки измерения.

Например, зависимость спроса от цены точнее следует записывать так:

В данном случае слева записано просто y, что означает фактическое значение, а не  , отвечающее значению, рассчитанному по уравнению регрессии.

, отвечающее значению, рассчитанному по уравнению регрессии.

Ошибки спецификации. Это прежде всего неправильно выбраннае форма модели. В частности, зависимость спроса от цены может быть выражена линейно

,

,

но возможны и другие соотношения, например

,

,  ,

,  .

.

Ошибки спецификации тем меньше, чем в большей мере теоретические значения признака подходят к фактическим данным y.

К ошибкам спецификации относится также недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной. Например, спрос на конкретный товар может определяться не только ценой, но и доходом на душу населения.

Ошибки выборки. Исследователь при установлении связи между признаками имеет дело с выборочными данными. При изучении экономических процессов данные в исходной совокупности часто являются неоднородными. В этом случае уравнение регрессии не имеет практического смысла. Поэтому для получения хорошего результата из выборки исключают данные с аномальными значениями исследуемых признаков.

В эконометрических исследованиях предполагается, что ошибки измерения сведены к минимуму. Поэтому основное внимание уделяется ошибкам спецификации модели.

В парной регрессии выбор вида математической функции (1) может быть осуществлен тремя методами: графическим, аналитическим и экпериментальным.

Графический метод достаточно нагляден. Он основан на поле корреляции. Рассмотрим типы кривых.

|  |

|  | |

МНК позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений

Преобразуем, получаем систему нормальных уравнений: В этой системе n— объем выборки, суммы легко рассчитываются из исходных данных. Решаем систему относительно а и b, получаем:

Выражение (7) можно записать в другом виде: где Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях. Формально a— значение y при x=0. Если x не имеет и не может иметь нулевого значения, то такая трактовка свободного члена a не имеет смысла. Параметр a может не иметь экономического содержания. Попытки экономически интерпретировать его могут привести к абсурду, особенно при a 0, то относительное изменение результата происходит медленнее, чем изменение фактора. Сравним эти относительные изменения:

Иногда линейное уравнение парной регрессии записывают для отклонений от средних значений:

где Рассмотрим в качестве примера по группе предприятий, выпускающих один вид продукции, функцию издержек Выпуск продукции тыс. ед.( производство, млн. руб.( Эконометрика

Эконометрика — это наука, в которой строятся, анализируются и совершенствуются математические модели социально-экономических явлений.

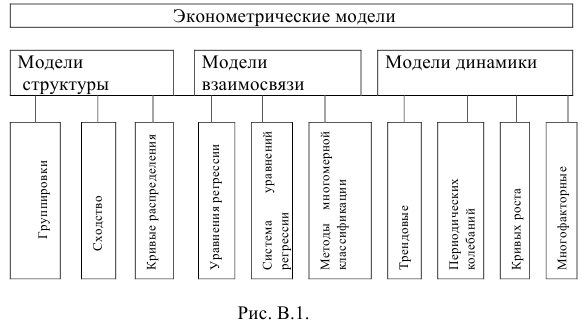

Основные понятия эконометрики и принципы моделирования социально-экономических системПоскольку экономическая практика объясняется высоким уровнем развития производительных сил, глубокой специализацией производства, ускорением темпов научно-технического прогресса, то предъявляются дополнительные требования к эффективности использования природных ресурсов и экологическим последствиям хозяйственной деятельности. Для учета вышеназванных факторов при принятии решений в народном хозяйстве широко используется эконометрика. Что такое «модель», «моделирование» в эконометрикеМатематической моделью называется система математических соотношений (уравнений, неравенств, формул, и др.), описывающих реальный объект, составляющие его характеристики и взаимосвязи между ними. Моделирование — это изучение объектов исследования не непосредственно, а косвенным путем, с помощью анализа моделей. Классификацию методов моделирования и моделей можно проводить по различным признакам: по сфере приложения, характеру моделируемых объектов, степени подробности моделей и т.д. В зависимости от средств моделирования различают методы материального и идеального моделирования. При исследовании экономических процессов и явлений, выявляются закономерные связи и отношения между ее элементами. Закономерность, будучи закономерностью массовых явлений и процессов, проявляется в статистической совокупности. Принцип, согласно которому закономерность массового явления может проявиться только в достаточно большем числе случаев, когда совокупное действие множества случайных причин приводит к результату, уже почти не зависящему от случая, носит название закона больших чисел. Закон больших чисел отражает диалектическую связь между необходимостью и случайностью. Например, рассматривая сферу обращения в рыночных условиях, можно увидеть, что это сфера конкуренции, где, если рассматривать каждый отдельный случай, господствует случайность, в которой, следовательно, внутренний закон, прокладывающий себе дорогу через эти случайности и регулирующий их, становится видимым лишь тогда, когда они проявляются в больших массах. На основании закона больших чисел закономерные связи между элементами экономической системы обнаруживаются в массовых явлениях с использованием идеального моделирования. При этом применяется аппарат теории вероятностей и математической статистики. Такое идеальное моделирование называют вероятностным. Отметим, что дальнейшее развитие математического моделирования и прогнозирования пойдет по пути использования достижений экспертных систем (ЭС) — пакетов программного обеспечения, предназначенных для имитации деятельности человека (эксперта). Они позволяют делать логические выводы из знаний в конкретной предметной области и обеспечивают решение специфических задач. Главный объект математического моделирования — социально-экономические явления и процессы производства, которые обладают свойством сохранять присущие им тенденции и закономерности в будущем. Устойчивость социально-экономических явлений обусловливается постоянством воздействия определяющих факторов в течение длительных периодов времени. Целью математического моделирования является разработка адекватной модели объекта, которую можно использовать и для прогнозирования. Для построения такой модели используется информация о состоянии объекта в данный момент и о его прошлом состоянии Математические модели должны удовлетворять следующим требованиям: Классификация математических методов и моделейМатематические модели социально-экономических явлений и процессов можно классифицировать так, как показано на рис. В.1.

Модели структуры выражаются рядами и кривыми распределения. Модели структуры на основе группировок используются для изучения структуры народного хозяйства и его отраслей, для контроля за выполнением народнохозяйственных планов. Моделирование на основе группировок не связано с законами распределения и характеризует социально-экономические явления в «чистом» виде. Такие модели не позволяют делать количественные оценки, строить прогнозы, в них завуалированы тенденции развития социально-экономических явлений. Модели структуры, выражающие сходство, строят с помощью мер близости (метрик), которые предполагают использование математического понятия расстояния (Евклидового, Хеммингова, Махаланобиса и т.д.). Меры близости позволяют выделять качественно однородные группы одновременно по большему числу признаков. Модели структуры, основанные на мерах близости (сходства), должны удовлетворять следующим условиям: Модели структуры на основе кривых распределения характеризуют структуру социально-экономических явлений. Используя такие модели, можно сравнивать структуру социально-экономических явлений, имеющих различное происхождение, но относящихся к одному и тому же виду, и интерполировать распределение для значений, которые не были получены в результате наблюдений. Отметим, что выбор кривых распределения должен опираться на предварительный качественный анализ исследуемого явления. Кроме того, кривые распределения по возможности должны иметь более простое уравнение, и соответствующее уравнение должно содержать возможно меньшее число параметров. Модели взаимосвязи описываются уравнениями регрессии. Построенное уравнение регрессии, проверенное на адекватность, становится статистической моделью, обладающей определенными прогнозными свойствами. Для учета всей системы сложных причинных связей и взаимосвязей результативных и факторных признаков строится регрессионная модель вида

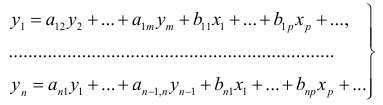

Такая модель может быть развернута в систему регрессионных уравнений, каждое из которых будет отражать одну из зависимостей исследуемого сложного объекта. Все признаки, входящие в регрессионную модель, можно разделить на эндогенные и экзогенные. Эндогенные (результативные) признаки — это показатели, описываемые уравнениями модели. Их значения зависят от внутренней структуры объекта. Эндогенные признаки можно получить из решения системы. Экзогенные (факторные) признаки задаются извне и не зависят от структуры модели. Если система разрешима относительно эндогенных показателей, то регрессионная модель сложного вида записывается в виде системы структурных уравнений:

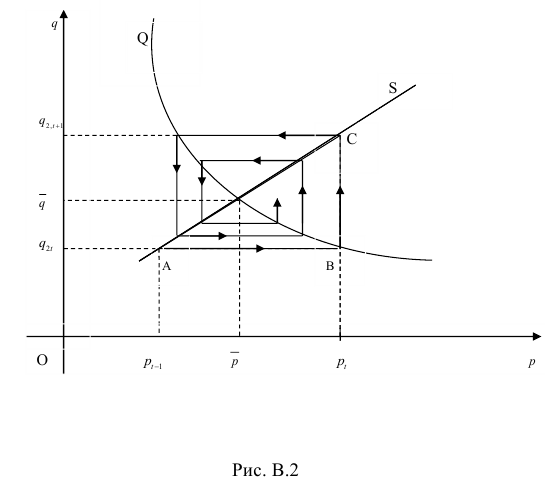

Модели динамики описываются функциями времени на основе трендовых моделей. Параметры трендовых моделей определяются методом наименьших квадратов. При этом предполагается, что тенденция, описываемая исходным динамическим рядом, остается неизменной. Динамический ряд образует числовая последовательность наблюдений Многофакторное моделирование динамики осуществляется на основе связных рядов. Модель может быть выражена многофакторным уравнением регрессии, в котором время является дополнительным факторным признаком. Для выявления главных черт моделей рассмотрим пример. Пример: (предложение и спрос на конкурентном рынке).Разделение труда в рыночных условиях сопровождается многочисленными обменами, благодаря которым производимые ценности распределяются по различным каналам. Каждый обмен — это результат свободного соглашения между продавцом и покупателем товара по согласованной между ними цене. Пусть Итак, формально модель рынка устанавливает между тремя неотрицательными числовыми переменными

Эта модель отражает лишь зависимость предложения и спроса от цены данного продукта, хотя в действительности они в различной степени зависят от множества цен и системы снабжения в рассматриваемой экономической системе. Поэтому модель вида (В.1) можно записать так:

Здесь функции Модели (В.1) и (В.2) предполагают мгновенную адаптацию предложения и спроса при изменениях цен в связи с тем, что в них не учитывается влияние времени. Если же предложение и спрос зависят от времени года, то предпочтительнее следующая модель:

в которой цена Если цена равна

Точка Рассмотренная модель взята из экономической теории и достаточно хорошо иллюстрирует характерные общие формы модели. Из этой модели видно, какие логические проблемы возникают при изучении фактических данных. Этапы построения математических моделей для эконометрикиПервый этап состоит в проведении качественного анализа экономической системы: вскрытие и обоснование причинно-следственных связей, оценка основных составляющих экономической системы, выявление объективно существующих причинно-следственных связей между факторами, установление существенных черт, свойств, отношений, закономерностей развития моделируемых явлений, которые должны быть абстрагированы от второстепенных, несущественных случайных связей и факторов. Экономические показатели, выступающие в роли результативных признаков, выбирают исходя из цели исследования. Независимые переменные (признаки-факторы) выбирают в процессе последовательного уточнения первоначальной гипотезы. В этом процессе выделяются следующие этапы: 1) формирование первичной гипотезы о наборе независимых переменных; 2) экспертная оценка сформированного набора; 3) анализ структурных связей; 4) сужение круга и отбор существенных для моделирования переменных. Затем качественная информация переводится на язык математики, т.е. формируется статистическая совокупность данных, представляющих собой зафиксированные результаты измерения признаков, выражающих свойства исследуемой экономической системы. На втором этапе выбирается и формируется тип модели. Выбор модели основывается на обобщении результатов первого этапа. Формирование ее заключается в описании зависимостей в символах и знаках, в переводе качественной информации на язык математики. Модель получают в виде группировки, ряда распределения, уравнения, системы уравнений и т.д. Таким образом, второй, собственно моделирующий, этап включает непосредственный вывод общего вида модельных соотношений, связывающих между собой факторные и результативные признаки. Этот вывод опирается на принятие и частично экспериментально подтвержденные исходные допущения. На данном этапе подтверждается лишь структура модели, ее символьная аналитическая запись, в которой наряду с известными числовыми значениями присутствуют неизвестные параметры, модели, подлежащие статистическому оцениванию. Этот этап называется этапом спецификации модели. На четвертом этапе (этапе верификации) — проверяется адекватность модели при помощи статистических критериев по схеме проверки статистических гипотез.

Целью математико-статистического моделирования является получение такого инструмента, который позволит глубже проникнуть в суть исследуемого экономического процесса.  Как 16-летний парень, я бы хотел поделиться своим восторгом  Если вы ищете игру, которая бросит вас в самое сердце |

;

;  ;

;  ;

; ;

;  ;

;  .

.

:

:

,

,

, рассчитанной на разных моделях. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих, не учитываемых в уравнении регрессии факторов:

, рассчитанной на разных моделях. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих, не учитываемых в уравнении регрессии факторов:

(или

(или )

)

от теоретических

от теоретических  минимальна:

минимальна: или

или

(5)

(5) (6)

(6) (7)

(7) . (8)

. (8) (9)

(9) ковариация признаков,

ковариация признаков,  дисперсия фактора x.

дисперсия фактора x. 0,

0,  > 0

> 0

, (10)

, (10) ,

,  . При этом свободный член равен нулю, что и отражено в выражении (10). Этот факт следует из геометрических соображений: уравнению регрессии отвечает та же прямая (3), но при оценке регрессии в отклонениях начало координат перемещается в точку с координатами

. При этом свободный член равен нулю, что и отражено в выражении (10). Этот факт следует из геометрических соображений: уравнению регрессии отвечает та же прямая (3), но при оценке регрессии в отклонениях начало координат перемещается в точку с координатами  . При этом в выражении (8) обе суммы будут равны нулю, что и повлечет равенство нулю свободного члена.

. При этом в выражении (8) обе суммы будут равны нулю, что и повлечет равенство нулю свободного члена.

, характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени

, характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени  . Единственным независимым признаком в трендовых моделях является время

. Единственным независимым признаком в трендовых моделях является время  .

. — запрашиваемые,

— запрашиваемые,  — предложенные количества какого-либо продукта в некоторый день на рынке, а

— предложенные количества какого-либо продукта в некоторый день на рынке, а  — цена, по которой заключаются сделки. Ясно, что и

— цена, по которой заключаются сделки. Ясно, что и  и

и  функции спроса и предложения, которые определяют соответственно

функции спроса и предложения, которые определяют соответственно  .

. и

и  — заданные функции. Статистическая модель в случае равновесия имеет вид

— заданные функции. Статистическая модель в случае равновесия имеет вид

и

и  зависят от стольких переменных, сколько их требуется для достаточно адекватного представления факторов, влияющих на предложение и спрос.

зависят от стольких переменных, сколько их требуется для достаточно адекватного представления факторов, влияющих на предложение и спрос.

, года

, года  определяет предложение года

определяет предложение года  .

. на кривой предложения

на кривой предложения  , равное

, равное  . Соответствующая точка

. Соответствующая точка  на кривой спроса

на кривой спроса  определяет

определяет  .

.

на кривой предложения

на кривой предложения  определяет

определяет  и т.д. Двигаясь по ломаной спирали, находим цену, спрос и предложение. Ясно, что в зависимости от вида кривых

и т.д. Двигаясь по ломаной спирали, находим цену, спрос и предложение. Ясно, что в зависимости от вида кривых  … имеющая вид паутины, может сходиться к точке равновесия модели (В.З) или нет.

… имеющая вид паутины, может сходиться к точке равновесия модели (В.З) или нет.