Уточненная декларация: что нужно знать бухгалтеру?

Когда нужна уточненная декларация

Иногда случается, что после сдачи декларации по налогу бухгалтер находит ошибку в расчетах и таким образом выясняется, что налог был посчитан неправильно. Что же делать в этой ситуации? Ответ очевиден: необходимо внести исправления в учетные записи и пересчитать налог. Если сумма налога оказалась заниженной, то бухгалтер обязан подать уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ). Если же ошибка не привела к уменьшению налога, то тогда можно обойтись без уточненки. Здесь право выбора остается за организацией (абз. 2 п. 1 ст. 81 НК РФ, письмо Минфина от 27.09.2017 № 03-02-07/1/62596).

В уточненной декларации отражается сумма налога, рассчитанная с учетом произошедших изменений или обнаруженной ошибки. Результаты налоговых проверок, проведенных за период подачи уточненки не должны влиять на расчет налоговой базы и самой суммы налога (подп. 2 п. 3.2 порядка заполнения декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@, далее — порядок).

Важно! Декларация по налогу на прибыль за 2020 год сдается по новой форме. Заполнить ее вам помогут комментарии и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Чем грозит представление уточненной декларации

Всегда следует помнить, что вслед за сдачей уточненной декларации с уменьшенной суммой налога налоговые органы могут провести выездную налоговую проверку за уточняемый налоговый период, причем сделать они это могут, даже если данный период был уже проверен (абз. 6 п. 10 ст. 89 НК РФ).

До подачи уточненной декларации (если бухгалтер изначально занизил сумму налога) компании нужно будет доплатить налог в бюджет и, кроме того, заплатить пени. Штрафа организация может избежать, если:

Рассчитать пени вам поможет наш «Калькулятор пеней» .

Налоговый агент также может избежать ответственности, предусмотренной ст. 123 НК РФ, при соблюдении им вышеперечисленных условий (абз. 3 п. 6 ст. 81 НК РФ).

Уточненная декларация представляется по той форме, которая действовала в корректируемом налоговом периоде (п. 5 ст. 81 НК РФ).

Действующий бланк декларации по налогу на прибыль, а также бланк для подачи уточненки за прошлые периоды вы найдете здесь.

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и его же название, а ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.5 порядка).

Компания изменила «прописку»

Если компания переезжает и меняет свой адрес, то уточненку нужно будет сдать в тот налоговый орган, в который она встанет на учет, но код ОКТМО указывается тот же, что и в первичной декларации (письмо УФНС России по г. Москве от 30.10.2008 № 20-12/101962).

Необходимо обратить внимание, что все разъяснения чиновников даны в то время, когда применялся код ОКАТО. В связи с заменой кода ОКАТО на код ОКТМО надо полагать, что все приведенные выше выводы не потеряли свою актуальность и в настоящее время.

Также нужно иметь в виду, что при изменении организацией или ее ОП своего места нахождения и уплате налога или авансов в течение года в бюджеты разных субъектов РФ, в составе уточненки можно представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Например, при изменении адреса 1 августа в уточненной декларации за полугодие сумма доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указываются в подразделах 1.1 и 1.2 Раздела 1 с кодом по ОКТМО по старому месту нахождения. На отдельной странице подраздела 1.2 Раздела 1 с новым кодом по ОКТМО приводятся суммы авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Так сказано в п. 4.6 порядка.

При переезде подразделения в уточненке заполняют реквизит «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения», указывая здесь старый КПП обособки (п. 2.8 порядка).

Если у вас есть доступ к КонсультантПлюс, проверьте нужно ли вам сдать уточненку. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Итоги

Обязанность по представлению уточненной декларации появляется, только если налогоплательщик самостоятельно обнаружил неуплату налога. В случае наличия обособленных подразделений, при смене адреса или реорганизации существует специфика, связанная с порядком отражения ОКТМО, КПП в уточненных декларациях, а также местом их представления. Соблюдая определенные правила, при подаче уточненки с увеличением суммы налога можно избежать ответственности по ст. 120, 122 НК РФ. Однако нужно учитывать, что ее представление может повлечь за собой проведение выездной налоговой проверки.

Об особенностях формирования уточненных деклараций по другим налогам читайте в статьях:

Как исправлять ошибки в налоговом учёте

В период подготовки годовой отчётности бухгалтерия заново поднимает все документы за прошедший год. И часто обнаруживается, что не всё было учтено правильно, причём ошибки могут относиться даже к ещё более ранним периодам. Расскажем, как правильно поступить с такими находками.

«Доходные» ошибки

Налоговые последствия

Забытые операции по реализации товаров, работ или услуг, не выявленная вовремя кредиторская задолженность, которая подлежит списанию, неточности при подсчёте доходов, расходов или вычетов — все эти ошибки объединяет то, что они занижают доходную часть налогов, поэтому они называются «доходными».

НК РФ достаточно строг в отношении таких ошибок: он требует вернуться в тот период, где они были допущены, исправить регистры, подать уточнённую налоговую декларацию, а также доплатить налог и уплатить пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Однако из этого правила есть исключения.

Сроки взыскания налога и пеней начинают течь с того момента, когда ФНС находит неуплату (п. 3 и 9 ст. 46, п. 2 и 8 ст. 69, п. 1 и 4 ст. 70 НК РФ). Другими словами, инспекторы в рамках контрольного мероприятия под названием «проверка данных отчётности» могут в 2020 году выявить недоимку даже 2000 года, и в полном соответствии с НК РФ, начать процедуру взыскания (ст. 46, п. 1 ст. 70, п. 1 ст. 82 НК РФ).

Однако сложилась судебная практика в этом вопросе в пользу налогоплательщика.

Если с момента образования недоимки прошло много времени, то взыскивать её неправомерно.

Личные последствия

Для руководства компании недоимка может стать источником и других проблем: речь идёт об уголовной ответственности за неуплату налога. За простую ошибку никакого уголовного преследования, конечно же, не будет. Опасность возникнет только в том случае, если недоимка образовалась потому, что в налоговую декларацию внесли заведомо ложные сведения — к примеру, утаили документы о доходах.

Но даже и в этом случае уголовная ответственность наступает только в отношении недоимки в крупном размере (более 5 млн рублей за три последовательных года). Если эти условия выполняются, то наряду с трёхгодичным сроком давности по НК РФ работают ещё и сроки привлечения к уголовной ответственности, которые могут доходить и до десяти лет (пп. «в» п. 1 ст. 78 УК РФ).

Если вы сами нашли такую ошибку и поняли, что срок давности ещё не истёк, то лучше не искушать судьбу и погасить недоимку с представлением уточнёнок, не доводя до возбуждения уголовного дела (п. 2 ст. 199, п. 1 ст. 76.1 УК РФ).

«Расходные» ошибки

Ошибки, от которых страдает не бюджет, а налогоплательщик, называются «расходными»: это неучёт расходов, вычетов и т.п. В зависимости от ситуации такая ошибка может приводить к фактической переплате налога в бюджет или к занижению суммы убытка.

По общему правилу «расходные» ошибки в налоговом учёте нужно исправлять в том периоде, к которому они относятся (п. 1 ст. 54 НК РФ). Однако в двух случаях их можно исправить и в текущем периоде.

С первым случаем мы уже знакомы: это ситуации, когда по документам невозможно определить период, к которому относится ошибка. В части расходов это исключение применить невозможно, потому что первичка должна содержать дату (пп. 2 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если определить период ошибки невозможно, значит, документы составлены неправильно, и расходы учесть нельзя (п. 49 ст. 270 НК РФ).

А вот второй случай как раз касается расходов. Считается, что если ошибки из прошлых периодов привели к излишней уплате налога, то перерасчёт можно произвести в том же налоговом периоде, когда они были выявлены. Казалось бы, эта норма открывает возможность для учёта любых «расходных» ошибок без подачи уточнённых деклараций. Но на самом деле это не так.

Во-первых, воспользоваться правом на учёт ошибок прошлых лет в текущем периоде может только тот, кто в «ошибочном» периоде действительно уплачивал налог в бюджет (ст. 54 НК РФ).

В строительной компании «Небоскрёб» появился новый бухгалтер Сергей. Во время подготовки отчётности за 2019 год он обнаружил ошибку, которая относится к июлю 2018 года, однако в третьем квартале этого года сумма доходов была равна сумме расходов, поэтому в бюджет не уплатили аванс. Это значит, что Сергей не может учесть расходы июля 2018 года в декабре 2019 года, поэтому ему придётся сдавать уточнёнки и править налоговую базу 2018 года (письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Во-вторых, исправление ошибки в текущем периоде — это разновидность зачёта излишне уплаченного налога, когда переплата одного года перекрывается недоплатой в другом. А такая операция возможна только в течение трёх лет с момента ошибки (п. 3 и 7 ст. 78 НК РФ, Определение ВС РФ от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017).

Другими словами, бухгалтер Сергей из компании «Небоскрёб» в декларацию за 2019 год может без проблем включить расходы за 2018 и 2017 годы. Расходы 2016 года уже находятся в зоне риска, потому что по каждому из них нужно смотреть правила учёта (ст. 272, 273 или 346.16–346.17 НК РФ), чтобы определить дату для отсчёта трёхлетнего срока. А затраты более ранних периодов в декларацию за 2019 год включить уже не получится.

В-третьих, нужно помнить, что при исправлении «расходных» ошибок, связанных с НДС, применить правила п. 1 ст. 54 НК РФ не получится. Дело в том, что налоговая база по НДС формируется на основании книги покупок и книги продаж, а правила их ведения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. На это постановление в принципе не предусматривает, что налоговую базу текущего периода можно уменьшить на излишне исчисленные в предыдущих периодах суммы НДС.

В части НДС в текущем периоде можно исправлять лишь «расходные» ошибки, связанные с неприменением или неполным применением вычетов.

А вот все остальные ошибки, к примеру завышение объёма работ или выручки, придётся править при помощи уточнёнок за соответствующие периоды.

Когда ошибки на самом деле нет

Прежде чем решать, как исправлять «расходную» ошибку, нужно убедиться, что она действительно допущена. Особенно это актуально для случаев неучёта арендных платежей, платы за услуги связи, юридических, информационных, консультационных, аудиторских и других услуг и работ из-за того, что первичные документы по ним поступили уже после «закрытия» периода.

По расходам на оплату работ и услуг НК РФ даёт налогоплательщику право самому определить, какой день будет считаться датой признания расхода для целей налогообложения прибыли. Эти расходы можно по выбору налогоплательщика учитывать либо на дату расчётов, указанную в договоре, либо на последнее число периода, либо на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ, определение ВАС РФ от 13.07.2012 № ВАС-9033/12, постановления ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3586/2007(34911-А27-26) по делу № А27-15398/2006-6 и Московского округа от 15.02.2012 по делу № А40-44297/11-91-190).

Если в учетной политике закреплен последний вариант, то неучёт расхода в том периоде, к которому относится документ, ошибкой не будет: пока документ не поступил, не может быть и самого расхода. Расход можно с полным правом включать в текущую базу без оглядки на результаты предыдущих периодов и время, прошедшее с даты оказания услуги или выполнения работы.

Но при этом потребуется документально подтвердить дату поступления документа. Для этого нужно сохранять почтовые конверты, а также вести журналы учёта поступившей корреспонденции и регистрации документов, поступивших в бухгалтерию, отражать дату поступления документов на оплату арендных платежей, коммунальных и прочих работ и услуг.

Если же в учётной политике момент признания подобных расходов не определен, то их нужно отражать на наиболее раннюю из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации компании «Небоскрёб», то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. 88 НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то компания «Небоскрёб» может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).

НДФЛ и взносы: особые правила

Ошибки, которые приводят к неправильному формированию 6-НДФЛ и 2-НДФЛ, надо исправлять только с помощью корректирующей отчётности, даже если они никак не влияют на сумму налога.

Если ошибка связана с тем, что при расчёте налога не были учтены доходы, которые сотрудник фактически получил, то исправить это можно будет только с помощью уточнёнки. Корректирующий 6-НДФЛ нужно подать за тот период, когда был выплачен неучтённый доход, и отразить в нём следует как сам доход, так и исчисленный по нему НДФЛ (он заносится в строку 080).

Также только корректирующим расчётом 6-НДФЛ можно исправить ситуацию, когда сотруднику ошибочно выплатили больше денег, чем положено. Если после этого компания удерживает переплату из последующих выплат работнику, то она снижает сумму его дохода за предыдущий период (напомним, что «трогать» текущий период запрещает п. 1 ст. 210 НК РФ). А это автоматически приводит к снижению суммы исчисленного ранее НДФЛ. Значит, нужно готовить уточнёнку (п. 6 ст. 81 НК РФ).

Если же работнику доначисляют зарплату или ежемесячную премию, то придётся подать корректировочный 6-НДФЛ за период ошибки, потому что по правилам п. 2 ст. 223 НК РФ эти виды доходов признаются полученными в месяце первоначального начисления (письма Минфина России от 04.04.2017 № 03-04-07/19708 и ФНС России от 14.09.2017 № БС-4-11/18391). Соответственно, доплата, даже если она проводится позднее, должна попасть в расчёт и за период ошибки.

Доплата любых других сумм (больничных, отпускных, квартальных, годовых или разовых премий, компенсаций и т.п.) отражается в 6-НДФЛ за текущий период. К этим выплатам применяются общие правила пп. 1 п. 1 ст. 223 НК РФ, и считается, что они получены в периоде фактической выплаты или перечисления (письма Минфина России от 23.10.2017 № 03-04-06/69115, от 29.09.2017 № 03-04-07/63400 и ФНС России от 06.10.2017 № ГД-4-11/20217, от 26.10.2017 № ГД-4-11/217685). Поэтому доплата не увеличит доход в месяце первоначальной выплаты, и править расчёт 6-НДФЛ не придётся.

Если же компания просто представила неверные данные в расчёте 6-НДФЛ или справке 2-НДФЛ, то её могут оштрафовать даже в тех случаях, когда это не приводит к недоплате. Однако если компания самостоятельно выявила и исправила их, то от штрафа она освобождается (п. 1 и 2 ст. 126.1 НК РФ, п. 3 письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Со страховыми взносами всё просто. По правилам п. 1 ст. 424 НК РФ все доначисления проводятся в текущем периоде, так что сдавать корректирующий расчёт по страховым взносам не потребуется ни в одной из ситуаций, о которых мы говорили выше. Но если речь идёт о доплатах, которые «перетекают» с года на год, а по ним сдаётся корректирующий 6-НДФЛ, то уточнённый РСВ можно сдать для единства форм отчётности.

Доходы и убытки прошлых лет

Иногда ошибку, которая повлияла на налог на прибыль, пытаются исправить по ст. 250 и 265 НК РФ о доходах и убытках прошлых лет, выявленных в текущем периоде.

Но это правомерно только в том случае, если расходы пришлось скорректировать из-за новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ), а не потому, что обнаружились ошибки или искажения в налоговом учёте, в том числе из-за отсутствия документов.

Из правоприменительной практики следует, что расходами (убытками) прошлых лет, выявленными в текущем году, признаются, в частности:

Так же обстоит и с доходами прошлых лет, которые выявлены в отчётном (налоговом) периоде. Норму пп. 10 ч. 2 ст. 250 НК РФ можно применять, только если доход выявлен из-за обстоятельства, возникшего в текущем периоде.

К примеру, можно учесть стоимость возвращенного покупателем бракованного товара (письмо Минфина от 25.07.2016 № 03-03-06/1/43372) или проценты по займу за время применения УСН, полученные после перехода на ОСН (определение Верховного суда РФ от 04.12.2014 № 309-КГ14-4996). Под эту же норму попадают «доходные» ошибки-исключения, по которым нельзя выявить дату образования дохода, но никак не забытые доходы, на которые есть документы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

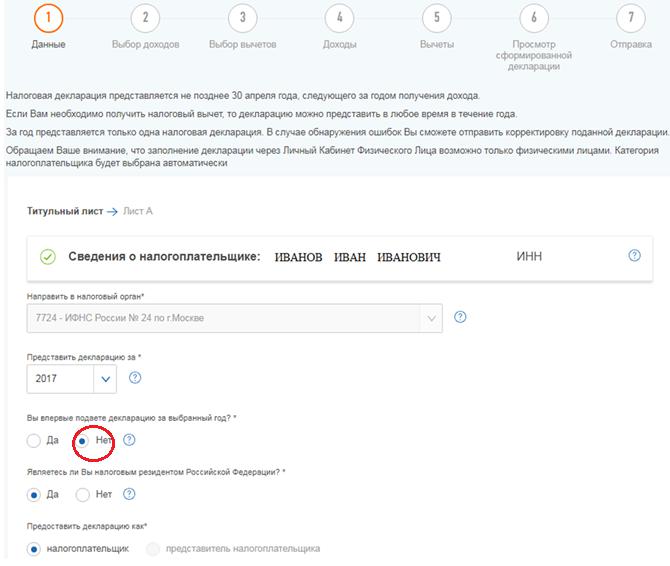

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Отчетность по налогам и взносам: работа над ошибками

Безусловно, лучше изначально обойтись без ошибок. То есть правильно вести учет и вовремя сдавать грамотно составленную отчетность. Один из эффективных способов избежать недочетов – это самопроверка с помощью контрольных соотношений. Однако даже опытный бухгалтер не застрахован от промахов. Наша статья расскажет о том, как исправить недочеты с наименьшими потерями для организации.

Перечень самых распространенных ошибок по налогам

Норма НК РФ

Описание нарушения

Судебная практика

Налог на прибыль

НДФЛ

Налог на имущество

Транспортный налог

Земельный налог

«Уточненка» избавит от штрафа, даже если налоговики прислали требование о подаче пояснений

Опоздание с уплатой налогов карается НК РФ штрафом в размере 20 процентов от не перечисленной в бюджет суммы.

Однако санкций можно избежать, подав скорректированную отчетность. Причем штрафа не будет, даже если сделать это за пределами срока сдачи формы. Главное – успеть подать «уточненку» до того как налоговики обнаружат ошибку, которая привела к недоплате денег в казну, в первоначальной декларации. При этом, как отмечает налоговая служба, если компания получила от ИФНС требование представить пояснения по полученной отчетности, то это вовсе не означает, что налоговики нашли ошибку в ней.

Такую позицию фискалы впервые изложили в письме от 21.02.2018 № СА-4-9/3514@. Поэтому если компания заплатит недоимку и пени до подачи «уточненки», но после получения требования о подаче пояснений, то штрафа не будет. Стоит добавить, что высшие судьи считают штраф в рассматриваемом случае правомерным.

По мнению ВС РФ, если налогоплательщик устранит нарушения после того, как налоговики вышлют ему требование представить пояснения к отчетности, то ответственности за недоплату налога не избежать (определения от 27.03.2017 № 305-КГ17-1782, от 10.10.2016 № 305-КГ16-12560).

В каком виде нужно представлять пояснения к декларациям и расчетам

Если в ходе камеральной проверки налоговики найдут ошибки либо несоответствия в представленной отчетности, они вправе запросить у налогоплательщика пояснения. У проверяемого лица есть 5 дней на представление пояснений либо корректировку сданных ранее форм.

Если неточности найдены проверяющими в декларации по прибыли, имуществу или транспорту, а также НДФЛ-отчетности, то подать пояснения можно в любом виде (на бумаге или по ТКС). А вот если налоговая недовольна НДС-декларацией, то объясниться с ИФНС нужно исключительно в виртуальном виде по установленному ФНС РФ формату. В противном случае пояснения будут считаться непредставленными и последует штраф.

Примечание редакции:

Напомним, что центральный аппарат ФНС РФ в решении по жалобе налогоплательщика утверждал, что ИФНС на местах должны принимать НДС-пояснения в любом электронном виде, но они необязательно должны соответствовать формату.

Компания обратилась в суд за защитой своих прав. Арбитры поддержали налогоплательщика. Дело в том, что административный регламент ФНС РФ содержит закрытый перечень причин, по которым фискалы вправе не принять налоговую отчетность. К таковым относятся:

ИФНС не смогла доказать, что поданная НДС-форма содержит данные огрехи. В связи с этим отказ в ее приеме признан судом неправомерным.

Аргумент налоговиков, что налогоплательщик недобросовестный, а НДС-отчет содержит недостоверные данные, суд отверг.

Налоговики обнародовали перечень ошибок в декларации по НДС

Налоговики составили перечень ошибок, которые допускают налогоплательщики при заполнении НДС-декларации. Кроме того, ведомство дало рекомендации по исправлению указанных недочетов.

Ошибка

Решение

Как представить пояснения к декларации по НДС: алгоритм действий от ФНС

Если в рамках камеральной проверки налоговики выявят ошибки в НДС-декларации либо расхождения в ее показателях, то компания неминуемо получит требование о подаче пояснений. Вместе с этим документом проверяющие приложат перечень операций, по которым обнаружены огрехи с кодами возможных ошибок.

Код ошибки

Расшифровка

В письме ФНС привела алгоритм действий при получении требования о предоставлении пояснений. Итак, компания в этом случае должна:

Обратите внимание: пояснения необходимо представить исключительно в электронном виде. Бумажные пояснения считаются непредставленными. К пояснениям можно приложить документы, подтверждающие достоверность показателей декларации.

Если компания не уложится в пятидневный срок подачи пояснений или «уточненки», она будет оштрафована на 5 тыс. рублей. Если в течение года компания допустит рецидив, то штраф составит уже 20 тыс. рублей.

«Уточненку» и пояснения следует подать в течение 5 дней с даты получения требования.

Если забыли отразить в декларации ряд счетов-фактур, то обязательно подайте «уточненку»

В рамках камеральной проверки юрлицо получило от ИФНС требование о предоставлении пояснений к НДС-декларации. При анализе полученного документа выяснилось, что ряд счетов-фактур не попали в книгу продажи и в результате выпали из поданной декларации.

Ссылаясь на нормы НК о том, что занижение суммы налога влечет необходимость подачи скорректированной отчетности, фискалы разъяснили: данный факт обязывает фирмы внести исправления при сдаче в ИФНС уточненную НДС-форму.

Если показатели деклараций по НДС и налогу на прибыль расходятся, то налоговики вправе запросить пояснения

В ходе камеральной проверки налоговая инспекция вправе запросить пояснения, если сведения в декларации по НДС расходятся с данными по налогу на прибыль за тот же период.

Налоговики вправе запрашивать у компаний пояснения, если в декларациях по НДС и по налогу на прибыль есть несоответствия показателей налоговой базы по реализации товаров (работ, услуг). Верховный Суд РФ в Определении № 307-КГ18-10196 подтвердил указанный вывод.

В ходе камеральной проверки декларации по НДС инспекция выявила, что сведения по НДС расходятся с данными по налогу на прибыль за тот же период. Налоговики запросили пояснения, но налогоплательщик обратился в суд. Он посчитал, что ИФНС не вправе запрашивать у него пояснения, поскольку не выявлены ошибки, неточности или расхождения в показателях декларации по НДС.

Суд первой инстанции поддержал позицию налогоплательщика, указав, что в соответствии с п. 7 ст. 88 НК РФ налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено этой статьей. Суд установил, что при проверке ошибки неточности и расхождения в показателях налоговой декларации по НДС инспекция не выявила.

Однако апелляция и кассация отменили решение коллег. Они указали, что инспекция вынесла требование в соответствии с п. 3 ст. 88 НК РФ, чтобы устранить сомнения в возможных ошибках в отчетности. Таким образом, требование пояснений законно и не нарушает права организации.

Обращение компании в ВС РФ также не дало результатов.

Шпаргалка по исправлению персданных в РСВ

ФНС РФ выпустила подробную инструкцию о порядке уточнения РСВ, связанного с неверным отражением персданных сотрудников. Общий порядок подачи уточненных деклараций, изложенный в ст. 81 НК РФ, распространяется и на указанный случай, но есть нюансы. К персданным относятся следующие реквизиты:

Если ошибки допущены в указанных реквизитах, на одно и то же застрахованное лицо нужно заполнить два раздела 3.

Реквизиты

Раздел 3

(с первоначальными данными)

Раздел 3

(с уточненными данными)

— в суммовых показателях указать «0»;

— в остальных прочерки.

Обращаем ваше внимание, что заполнять раздел 3 дважды на каждое застрахованное лицо требуется исключительно в случае исправления ошибок в персданных. При корректировке других неточностей заполнять раздел 3 нужно один раз, указав только верные сведения (п. 0.25 Контрольных соотношений).

ФНС РФ напомнила о важности корректной передачи данных персучета из РСВ в индивидуальные лицевые счета граждан. Для правильного разнесения информации по счетам застрахованных лиц пенсионному фонду требуются актуальные на дату формирования отчетности сведения.

Оказывается, самой распространенной ошибкой является замена кириллицы на латиницу в таких буквах, как «С», «Р», «М». Для предотвращения погрешности служба рекомендует использовать программу «Налогоплательщик ЮЛ». Скачать ее можно на сайте ФНС РФ в разделе «Программные средства».

Если отчетность сформирована в другой программе, ее можно проверить на наличие ошибок, используя программу TESTER, контролирующую файлы на соответствие установленным электронным форматам. Найти и установить программу можно в том же разделе сайта.

По утверждению налоговиков, основная ошибка в расчете, которую допускают компании, это расхождение показателей базы и сумм взносов между разделами 1 и 3. Также налоговики при проверке отчетности часто обнаруживают:

Как исправить ошибки в налоге на прибыль прошлых периодов

Определять базу и рассчитывать сумму налога необходимо по окончании каждого налогового периода. О том, как быть, если ошибка закралась в период, за который компания уже отчиталась, рассказал Минфин РФ.

Ведомство разъяснило, что пересчитать и базу и налог необходимо именно в том периоде, в котором была допущена ошибка, приведшая к неверному исчислению обязательств. Точно определить этот период не всегда возможно. В этом случае остается корректировать показатели в периоде выявления неточностей.

Поэтому плательщик вправе пересчитать и базу, и сумму обязательств по налогу в периоде обнаружения ошибок. Этот порядок применим и к ситуации, приведшей к переплате налога.

Примечание редакции:

Помимо этого ошибку прошлых лет нельзя исправлять в текущем периоде, если:

Расходы прошлых лет можно учесть в текущей декларации

ИФНС посчитала неправомерным, что фирма в 2013?2014 годах учла в составе внереализационных расходов 7,5 млн рублей, обозначив данные затраты как убытки прошлых налоговых периодов (2010-2012), выявленных в текущем году.

Инспекторы указали на ст. 272 НК РФ, в соответствии с которой расходы должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся.

Поэтому компания, для того чтобы учесть эти расходы, должна была не отражать их в текущей отчетности, а подать уточненную декларацию за 2010-2012 годы.

Доводы фирмы о наличии у нее в силу п. 1 ст. 54 кодекса права на исправление ошибок, допущенных при исчислении налога за предыдущие периоды, в периоде их выявления, чиновники отклонили. Отметили, что данная норма может применяться только в тех ситуациях, когда период совершения ошибки определить невозможно. Рассматриваемый случай к таковым не относится.

Фирма обратилась в суд.

Три первые инстанции поддержали ИФНС.

Однако ВС РФ счел их решения ошибочными.

Он пояснил, что начиная с 2009 года в абз. 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика пересчитать налоговую базу и сумму налога за период, в котором ошибки были выявлены, если они привели к излишней уплате налога.

Смысл этой нормы состоит в том, что подобные ошибки не имеет негативных последствий для казны.

В данном случае так и произошло.

Соответственно, исправление посредством неподачи уточненной декларации за предыдущий квартал или год, а путем отражения исправленных сведений в текущей налоговой декларации, признается допустимым.

Возможно только одно но: к моменту исправления ошибки (то есть подачи декларации) не должен истечь 3-летний срок на возврат (зачет) переплаты, установленный ст. 78 НК РФ.

Данный подход к толкованию п. 1 ст. 54 НК РФ уже высказывался Судебной коллегией ВС РФ в Определении от 19.01.2018 № 305-КГ17-14988, включенном в «Обзор судебной практики ВС РФ 2 (2018)».

В связи с изложенным дело направили на новое рассмотрение. ВС РФ предписал судам проверить соблюдение фирмой 3-летнего срока исправления ошибок, сопоставив даты уплаты налога за 2010?2012 годы и даты подачи деклараций за 2013?2014 годы, в которых были заявлены спорные суммы затрат.

Примечание редакции:

Расходы представляли собой суммы «входящего» НДС по приобретенным товарам, работам и услугам, для операций по гарантийному ремонту автомобилей. Эти суммы были освобождены от обложения НДС в силу пп. 13 п. 2 ст. 149 НК РФ. Поэтому компания не смогла принять входящий налог к вычету, а должна была учесть при расчете налога на прибыль. Изначально фирма, правда, полагала, что имеет право на вычет, но судебные тяжбы, закончившиеся в 2013 году, ее в этом разубедили. По этой причине компания и отнесла указанные суммы в расходы 2013-2014 годов.

Не нужно сдавать «уточненку» по налогу на прибыль, если налог на имущество был уменьшен

Общество обратилось в Минфин РФ с вопросом учета переплаты по налогу на имущество в целях налога на прибыль.

Декларацию по имущественному налогу компания уточнила. По данным «уточненки», сумма обязательств уменьшилась и возникла переплата.

Организация интересовалась, будет ли поданная декларация по прибыли с учтенным в ней расходом по первоначально начисленному налогу считаться ошибочной. Можно ли уменьшение имущественного налога прошедшего периода отразить как доход в прибыльном расчете в текущем периоде?

Минфин РФ обнадежил: да, можно. Декларация по прибыли не будет расцениваться ошибочной, следовательно, опасаться доначислений и штрафов не стоит. В декларации по прибыли уменьшение размера имущественного налога следует отразить как внереализационный доход. Сделать это можно в текущем периоде.

В каком случае «уточненка» по прибыли не спасет от штрафа

Компания представила уточеннную декларацию по прибыли с налогом к доплате. Скорректированная форма была представлена после истечения срока сдачи отчетности, предусмотренного НК РФ. Недоимку фирма оплатила, а вот пени за просрочку нет. В связи с этим по итогам камеральной проверки ИФНС оштрафовала компанию.

Считая решение налоговой незаконным, налогоплательщик обратился в арбитражный суд.

Суд первой инстанции отказал компании в удовлетворении ее требований. Арбитры посчитали, что в данном случае оснований для освобождения от ответственности в связи с неуплатой пени до подачи указанной декларации нет.

Апелляция, а за ней и кассация согласились с выводами коллег.

Суды указали, что нормы НК РФ устанавливают случаи, когда организация освобождается от штрафа. В данной случае организации нужно было заплатить пени до подачи скорректированной отчетности или до момента, когда инспекция обнаружила бы нарушения. Компания этого не сделала.

Довод, что на момент сдачи первоначальной декларации у организации не было документов, которые подтверждали бы доход, суды отклонили. Компания сама оказывала услуги, а значит, должна была знать, сколько за них получит. Для достоверного отражения дохода ей не требовались документы, подписанные контрагентом.

Как уточниться по налогу на имущество закрытой «обособки» с 2019 года

ФНС РФ разъясняет, как с этого года корректировать отчеты, представленные ранее по ныне не действующим структурным подразделениям.

Чиновники, ссылаясь на нормы внутреннего регламента, сообщают, что если «обособка» прекратила свою деятельность, но учтенный по месту его нахождения объект налогообложения остался на территории, подведомственной той же ИФНС, инспекция продолжает администрировать соответствующие налоги.

Таким образом, отчетность, уточняющая данные по имуществу закрытого филиала за периоды до 2019 года (при условии, что спорный актив остался на территории ведения той же налоговой) в нее же и представляется. При этом налоговый орган подчеркивает, что указывать необходимо КПП ликвидированного филиала, то есть тот же, что и в первичных расчетах или декларациях.

Взять указанный порядок на вооружение поручено и территориальным инспекциям, тем более что действующая единая информационная система ФНС РФ предусматривает возможность приема указанных корректирующих отчетов.

Ответственность за ошибки в налоговой отчетности

Статьей 120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов объектов налогообложения. Под таковым понимается:

1) если нарушения привели к занижению налоговой базы, то штраф составит 20 процентов от суммы недоимки, вызванной таким занижением, но не менее 40 тыс. рублей;

2) если занижения налоговой базы не было, штраф составит:

Если грубое нарушение правил учета доходов и расходов и объектов налогообложения привело к завышению налоговой базы и переплате налога, это не освобождает налогоплательщика от ответственности.

Если ошибки закрались в отчетность по НДФЛ (формы 2-НДФЛ и 6-НДФЛ), то с налогового агента могут взыскать отдельный штраф в размере 500 рублей (п. 1 ст. 126.1 НК РФ).

Кроме того, за неуплату или неполную уплату налога установлен штраф, который в общем случае составит 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ). Но если действия, которые привели к недоплате налога, были совершены умышленно, штраф составит 40 процентов от суммы недоимки (п. 3 ст. 122 НК РФ). На сумму недоимки придется уплатить еще и пени (пп. 1, 2 ст. 75 НК РФ).

Если занижение налоговой базы произошло из-за искажения данных бухучета и привело к занижению налога на 10 и более процентов от суммы, которая подлежала уплате, то возможно привлечение к административной ответственности (ст. 15.11 КоАП РФ, это):

К ответственности могут привлечь директора компании, главбуха или иное должностное лицо.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.