Как отразить возврат дебиторской задолженности прошлых лет в форме 0503737

Рассмотрев вопрос, мы пришли к следующему выводу:

При внесении изменений в План ФХД по причине поступления в текущем году выплат прошлых лет отражается увеличение остатка денежных средств за счет возврата по строке 1981 Раздела 1 «Поступления и выплаты» Плана ФХД в составе прочих поступлений. Также поступившая сумма включается в состав расходов, запланированных на текущий финансовый год.

Возврат на лицевой счет денежных средств подлежит отражению в бухгалтерском учете и отчетности бюджетного учреждения в том отчетном периоде, в котором средства зачислены на лицевой счет учреждения.

Поступивший бюджетному учреждению возврат в целях формирования Отчета (ф. 0503737) отражается в порядке, предусмотренном положениями Инструкции N 33н для формирования показателей поступления от возврата дебиторской задолженности прошлых лет, по строкам 591 и 951.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В соответствии с прямыми нормами п. 62.4.1 Порядка формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения, утвержденного приказом Минфина России от 06.06.2019 N 85н и применяемого в 2020 году, п. 13.1 Порядка N 209н поступления бюджетных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам отражаются по статье 510 «Поступление денежных средств и их эквивалентов» аналитической группы вида источников финансирования дефицитов бюджетов в увязке со статьей 510 «Поступление денежных средств и их эквивалентов» КОСГУ.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Возврат дебиторской задолженности прошлых лет бюджетному (автономному) учреждению. Заполняем Отчет (ф. 0503737)

В учете бюджетных (автономных) учреждений возникают ситуации, когда перечисленные ранее денежные средства в оплату товаров, работ, услуг, выданные подотчетным лицам авансы и т.п. возвращаются на лицевой счет или в кассу. Если такой возврат осуществляется в рамках того же финансового года, когда производилось перечисление/выдача денежных средств, то особых сложностей с отражением ситуации в учете и отчетности не возникает. А что делать бухгалтеру, если возвращается дебиторская задолженность прошлых лет? Разберемся в очередной статье.

Учет до возврата

Бюджетные (автономные) учреждения производят выплаты авансов:

Такие авансы учитываются, соответственно, на счетах 0 206 00 000, 0 208 00 000.

Кроме того, переплата может образовываться по расчетам с ФСС РФ в учреждениях тех регионов, которые не включены в пилотный проект (дебет счета 0 303 02 000).

Если по каким-либо причинам поставка товаров, работ, услуг, в счет оплаты которой ранее был перечислен аванс, не будет осуществлена, то у контрагента возникает обязанность вернуть денежные средства учреждению. То же самое происходит, когда подотчетное лицо в соответствии с предоставленным авансовым отчетом не полностью израсходовало выданный ранее аванс.

Обычно контрагенты, подотчетные лица не возражают против осуществления возврата, производят его в срок: контрагент – до расторжения соответствующего договора, контракта, подотчетное лицо – в установленные для такого возврата сроки. В таких ситуациях возврат отражается с применением тех счетов, на которых ранее учитывался выданный аванс – 0 206 00 000, 0 208 00 000.

Если же с контрагентом уже расторгнут договор, контракт, подотчетное лицо нарушило сроки для возврата, а выданный аванс так и не вернулся учреждению, то можно говорить о начале претензионной работы. В таких ситуациях бюджетное (автономное) учреждение отражает в учете перевод дебиторской задолженности со счетов 0 206 00 000, 0 208 00 000 на счет 0 209 30 000 «Расчеты по компенсации затрат».

Применение бухгалтерских записей при отражении возврата

В отношении возврата расходов текущего года к счетам 0 201 00 000 открывается забалансовый счет 18 «Выбытия денежных средств». Если же производится возврат расходов прошлых лет, то применяется забалансовый счет 17 «Поступления денежных средств».

С 01.01.2018 в Указаниях по применению бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. N 65н, уточнено, что возвраты расходов прошлых лет (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора) отражаются с применением КОСГУ 510 «Поступления на счета».

То есть, при отражении возврата расходов прошлых лет бухгалтерская запись может выглядеть следующим образом:

Особенности отражения в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

Возврат дебиторской задолженности по расходам прошлых лет подлежит отражению в строке 591 раздела 3 Отчета (ф. 0503737) с дальнейшей детализацией по строке 951 раздела 4 (п.п. 44, 44.1 Инструкции, утв. Приказом Минфина России от 25.03.2011 г. N 33н).

В строке 951 Отчета (ф. 0503737) возврат дебиторской задолженности по расходам прошлых лет отражается с указанием в графе 3 кода аналитики 510 (системное Письмо Минфина России от 19.04.2018 г. № 02-06-07/26400).

Статья подготовлена

Энциклопедия решений. Отчетность бюджетных и автономных учреждений. Формирование Отчетов (ф.ф. 0503737, 0503723) в части операций по возврату неиспользованных остатков субсидий прошлых лет

Отчетность бюджетных (автономных) учреждений. Формирование Отчетов (ф.ф. 0503737, 0503723) в части операций по возврату неиспользованных остатков субсидий прошлых лет

Операции по перечислению в бюджет неиспользованных остатков субсидий прошлых лет являются разновидностью операций по возврату доходов, отражаемых в качестве уменьшения по забалансовому счету 17 в разрезе кодов (составных частей кодов) классификации доходов бюджета.

Примечание

Контрольными соотношениями к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, представляемой в Федеральное казначейство главными распорядителями средств федерального бюджета, финансовыми органами субъектов РФ и органами управления государственными внебюджетными фондами, размещенными на сайте Федерального казначейства (www.roskazna.ru) в разделе «Документы/Учет и отчетность», установлены следующие требования о соответствии показателей, отраженных учреждением в строке 910 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета (ф. 0503737), показателям Отчета об исполнении бюджета (ф. 0503127), формируемого учредителем:

— показатель строки 910 Отчета (ф. 0503737) по виду финобеспечения деятельности «4» (субсидии на выполнение государственного (муниципального) задания) должен соответствовать показателю раздела «Доходы бюджета» Отчета (ф. 0503127) по коду классификации доходов бюджета 000 1 13 02990 00 0000 130 «Прочие доходы от компенсации затрат государства»;

— показатель строки 910 Отчета (ф. 0503737) по видам финобеспечения деятельности «5» (субсидии на иные цели) и «6» (субсидии на капвложения) должен соответствовать показателю раздела «Доходы бюджета» Отчета (ф. 0503127) по коду классификации доходов бюджета 000 2 18 00000 00 0000 180 «Доходы бюджетов бюджетной системы Российской Федерации от возврата организациями остатков субсидий прошлых лет».

Отчет об исполнении учреждением Плана ФХД (ф. 0503737)

Исполнено плановых назначений в части операций по возврату остатков неиспользованных субсидий прошлых лет в бюджет

1. Доходы учреждения

2. Расходы учреждения

Результат исполнения (дефицит / профицит)

3. Источники финансирования дефицита средств учреждения

Источники финансирования дефицита средств всего

Движение денежных средств

поступления денежных средств прочие

выбытие денежных средств

на основании данных по забалансовому счету 18 (КДБ)

Изменение остатков средств

увеличение остатков средств, всего

уменьшение остатков средств, всего

= показателю стр. 592 с знаком «+»

4. Сведения о возвратах остатков субсидий и расходов прошлых лет

Возвращено остатков субсидий прошлых лет, всего

на основании данных по забалансовому счету 18 (КДБ)

из них по кодам аналитики:

Возвращено расходов прошлых лет, всего

из них по кодам аналитики:

При формировании Отчета о движении денежных средств учреждения (ф. 0503723) суммы возвращенных в бюджет остатков неиспользованных субсидий прошлых лет отражаются в строке 422 раздела «Изменения остатков средств».

Отчет о движении денежных средств учреждения (ф. 0503723)

Допустимость показателей в отчете в части операций по возврату остатков неиспользованных субсидий прошлых лет в бюджет

3. Изменение остатков средств

Изменение остатков средств

По операциям с денежными средствами, не относящимся к поступлениям и выбытиям

по возврату дебиторской задолженности прошлых лет

по возврату дебиторской задолженности прошлых лет

по возврату остатков субсидий прошлых лет

на основании данных по забалансовому счету 18 (КДБ)

за счет увеличения денежных средств

за счет уменьшения денежных средств

= показателю стр. 422 со знаком «+»

за счет курсовой разницы

4. Аналитическая информация по выбытиям

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Материалы приводятся по состоянию на октябрь 2021 года.

См. содержание Энциклопедии решений.

Материалы информационного блока помогут в короткие сроки и на высоком уровне решать задачи в области бухучета, использования бюджетной классификации, финансового контроля, а также правильно применять нормативные правовые акты в условиях совершенствования правового положения государственных (муниципальных) учреждений.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства.

Перечень сокращений, используемых в информационном блоке :

Специалисты министерств, ведомств и научных организаций, независимые эксперты и эксперты ГАРАНТа

Бычков С.С., заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Минфина России

Семенюк А.А., заместитель главного бухгалтера Федеральной таможенной службы (ФТС России), государственный советник РФ 3 класса

Пименов В.В., руководитель направления «Бюджетная сфера» компании «Гарант», эксперт Лаборатории анализа информационных ресурсов НИВЦ МГУ им. М.В. Ломоносова (МГУ)

Крохина Ю.А., заведующая кафедрой правовых дисциплин Высшей школы государственного аудита (факультет МГУ им. М.В. Ломоносова), доктор юридических наук, профессор

Железнева Ю.С., главный бухгалтер ФГБУ «Национальный медицинский исследовательский центр имени академика Е.Н. Мешалкина» Минздрава России, профессиональный бухгалтер

Кулаков А.С., начальник отдела учета и отчетности ФГБУ «Главный военный клинический госпиталь им. академика Н.Н. Бурденко» Минобороны России, профессиональный бухгалтер

Жуковский Д.В., начальник отдела автоматизации бюджетного учета, специалист по внедрению программных продуктов фирмы «1С» в организациях бюджетной сферы

Шершнева А.А., советник государственной гражданской службы РФ 2 класса

Суховерхова А.Н., член Союза развития государственных финансов

Разрезова Т.Ю., государственный советник 1 класса

Кузьмина А.В., кандидат юридических наук

Андреева Н.П., профессиональный бухгалтер, член ИПБ России

Левина О.В., советник государственной гражданской службы 1 класса

Сапетина И.Н., руководитель проекта направления «Бюджетная сфера» компании «Гарант»

Сульдяйкина В.П., редактор-эксперт редакции «Бюджетная сфера» компании «Гарант»

Киреева А.А., редактор-эксперт редакции «Бюджетная сфера» компании «Гарант»

Дурнова Т.Н., редактор-эксперт редакции «Бюджетная сфера» компании «Гарант»

Верхова Н.А., редактор-эксперт редакции «Бюджетная сфера» компании «Гарант»

Отчет (ф. 0503737): порядок заполнения на примерах

статья актуальна на 02.10.2020

План финансово-хозяйственной деятельности является одним из важнейших документов в деятельности бюджетных и автономных учреждений. В нем отражаются объемы и источники доходов, а также направления расходования средств, осуществляемые за счет всех имеющихся в учреждении источников финансового обеспечения деятельности.

Отчет (ф. 0503737) состоит из четырех разделов:

Рассмотрим порядок заполнения указанных разделов подробнее.

Раздел 1. Доходы учреждения

В разделе «Доходы учреждения» отражаются:

— данные по кассовым поступлениям доходов (с учетом их возвратов, за исключением возвратов остатков субсидий (грантов) прошлых лет), исполненные:

Пример 1.

Бюджетным учреждением запланировано поступление доходов от приносящей доход деятельности на 2018 год в сумме 400 000 руб. По состоянию на 1 октября сумма поступлений составила 236 700 руб., из них 700 руб. поступило в кассу учреждения.

По данным примера, раздел 1 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 2. Расходы учреждения

В разделе «Расходы учреждения» отражаются:

— данные по выплатам расходов (с учетом восстановления расходов текущего года), исполненные:

Пример 2.

У бюджетного учреждения на 2018 год запланированы расходы за счет средств от приносящей доход деятельности в сумме 401 600 руб.

По данным примера, раздел 2 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 3. Источники финансирования дефицита средств учреждения

В разделе «Источники финансирования дефицита средств учреждения» отражаются:

— данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные:

Строка 591 раздела 3 формируется на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет).

Строка 592 формируется на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также при возврате остатков субсидий (грантов) прошлых лет.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 730 граф 5, 6, 7 отражает сумму строк 731 и 732 в графах 5, 6, 7 соответственно. Показатель строки 730 по графе 9 будет равен нулю.

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 030406000 «Расчеты с прочими кредиторами».

По указанным строкам в графе 6 отражаются обороты денежных средств по обеспечению учреждения наличными денежными средствами.

Пример 3.

На 01.01.2018 у бюджетного учреждения имеется остаток средств от приносящей доход деятельности на лицевом счете в сумме 1 600 руб. В сентябре текущего года контрагент вернул учреждению остаток дебиторской задолженности прошлого года в сумме 242 руб. Данные о плановых показателях, поступлениях и расходах бюджетного учреждения в текущем году приведены в примерах 1 и 2.

Указанные в примере операции будут отражены учреждением в разделе 3 Отчета (ф. 0503737) следующим образом:

Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет

В разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» отражаются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступивших в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

При формировании раздела отчета показатели отражаются:

Для отражения показателей в разделе 4 Отчета (ф. 0503737) воспользуемся данными примера 3.

Наряду с общими принципами заполнения Отчета (ф. 0503737), не зависящими от вида деятельности, по которому он составляется, для каждого из видов финансового обеспечения характерны свои особенности отражения показателей.

Порядок заполнения Отчета (ф. 0503737) предусматривает соблюдение внутриформенных контрольных соотношений показателей:

строка 450 = строка 010 — строка 200

строка 500 = строка 450 с противоположным знаком

строка 500 = строка 520 + строка 590 + строка 620 + строка 700 + строка 730 + строка 820 + строка 830

строка 700 = строка 710 + строка 720

строка 730 = строка 731 + строка 732

строка 830 = строка 831 + строка 832

Перед отправкой Отчета (ф. 0503737) обязательно убедитесь в соблюдении вышеприведенных контрольных соотношений.

Статья подготовлена

Возврат дебиторской задолженности прошлых лет

Автор: Анастасия Хахулина, главный бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, весна 2020 г.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

доходы от платной деятельности;

средства из субсидии на выполнение государственного задания;

средства от субсидий целевого назначения. Обязательное условие – решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

Дт 4 209.34 Кт 4 206.ХХ – выставлено требование вернуть аванс.

Дт 4 201.11 Кт 4 209.34 – поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

Дт 4 205.82 Кт 4 303.05 – начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

Дт 4 303.05 Кт 4 201.11 – перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

Дт 5 401.40 Кт 5 303.05 – начисление к возврату в бюджет

Дт 5 303.05 Кт 5 201.11 – перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 №157н и от 06.12.2010 №162н (далее соответственно Инструкции №157н и Инструкции №162н).

Согласно Инструкции №157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

расторжение договора или иных соглашений, в том числе по решению суда;

проведение претензионных мероприятий в отношении контрагента;

предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

206 00 «Расчеты по выданным авансам»;

208 00 «Расчеты с подотчетными лицами»;

303 00 «Расчеты по платежам в бюджет».

А вот Инструкция №162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции №162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

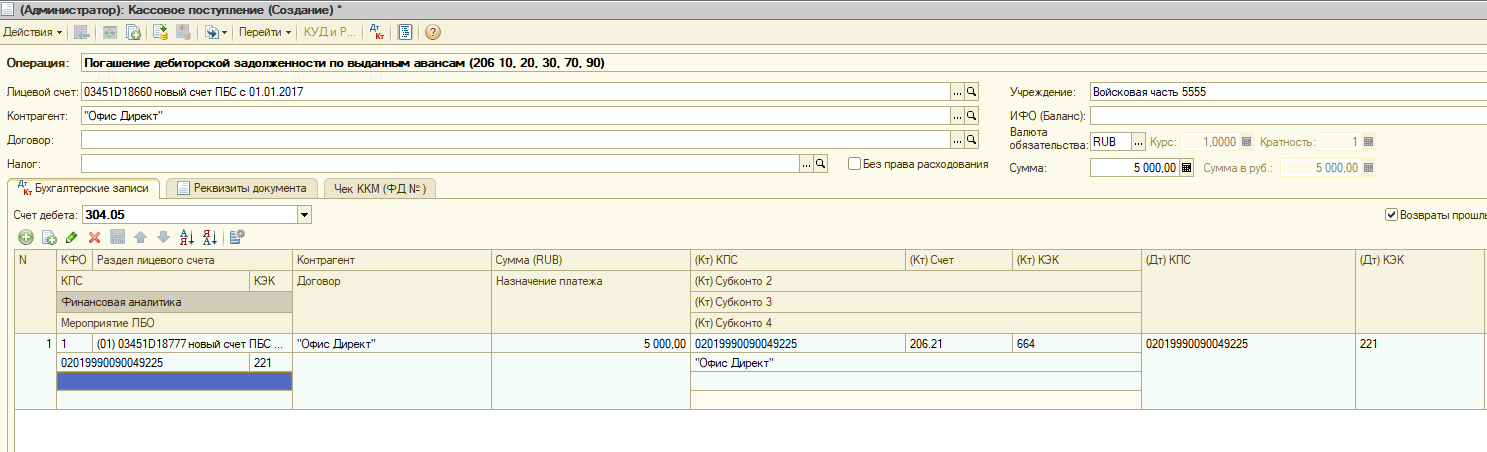

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить» (рис. 1).

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» – 304.05, заполнить строки всеми необходимыми реквизитами и провести.

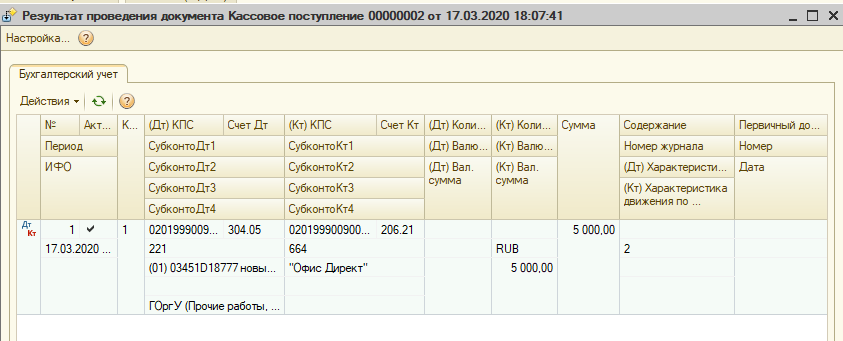

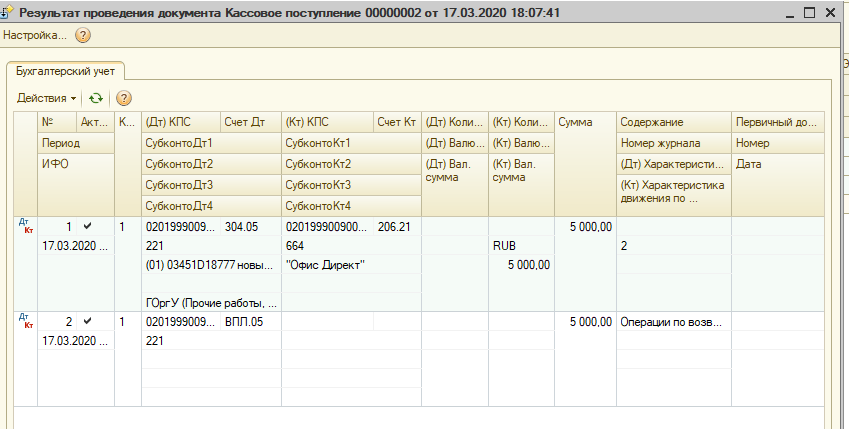

По данной хозяйственной операции будут сформированы следующие проводки, указанные на рис. 2.

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

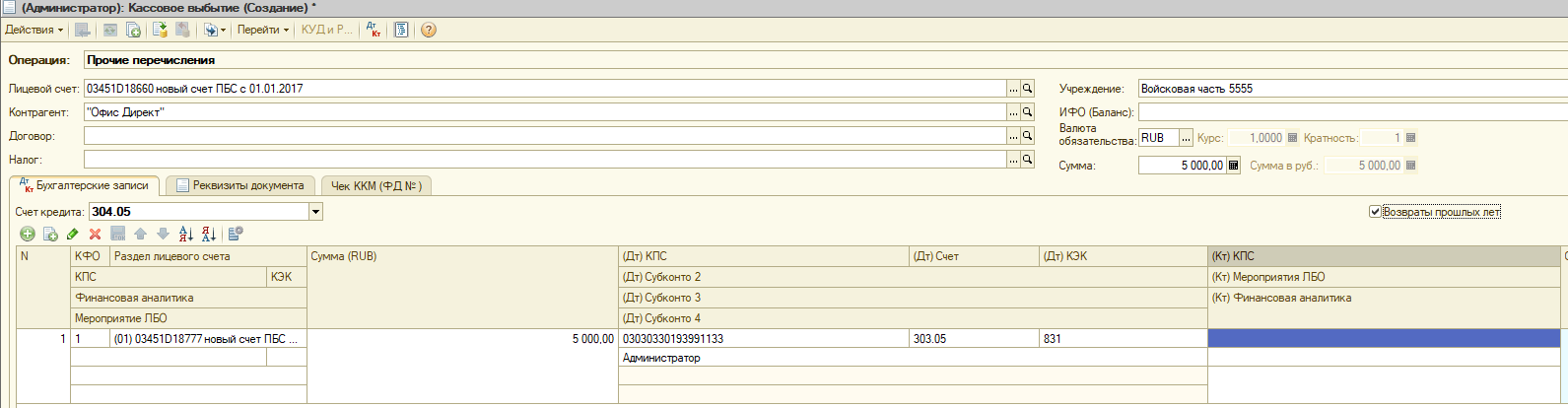

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция – «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита – 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др. (рис. 3).

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» – 304.04, «(Дт) КПС» – необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» – администратора кассовых поступлений, «(Кт) Счет» – 303.05, «(Кт) КПС» – необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» – вид платежа в бюджет и сумму.