Анализ состояния налогового учета по УСН в 1С: Бухгалтерии 8

До 1 апреля 2019 года организации, применяющую упрощенную систему налогообложения, должны предоставить в налоговые органы декларацию за 2018 год и заплатить налог. Необходимо учесть тот факт, что налог уплачивается за вычетом авансовых платежей за 9 месяцев. Какие действия необходимо выполнить в программе 1С: Бухгалтерия предприятия 8 до заполнения декларации?

Рекомендуем придерживаться следующего алгоритма:

-во-первых, внести в базу всю первичную документацию и проверить корректность ввода документов;

После того, как документы проведены в верной последовательности, можно проанализировать состояние налогового учета с помощью отчета «Анализ состояния налогового учета по УСН», который поможет проверить корректность отражения операций учета доходов и расходов.

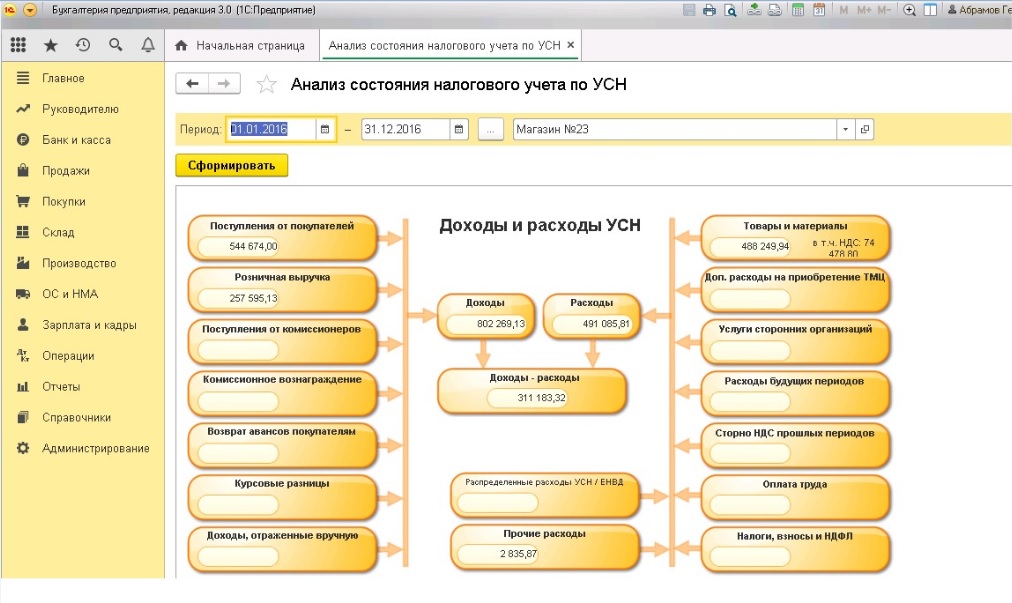

В отчете указываем период и организацию.

После выбора нужных нам параметров нажимаем кнопку «Сформировать».

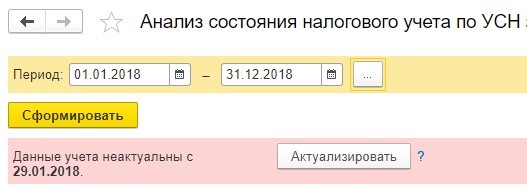

В том случае, если в настройках программы включен контроль проведения документов при формировании отчетов, вы увидите сообщение о нарушении хронологии, если документы не были перепроведены.

Отчет заполняется по данным информационной базы.

Cлева показаны доходы, которые объединены в следующие блоки:

А справа отражены расходы (для объекта налогообложения «Доходы, уменьшенные на величину расходов»). Они сгруппированы в следующие блоки:

Чтобы проанализировать, как получились данные показатели, можно кликнуть мышкой на интересующий вас блок и в открывшемся окне посмотреть документы, которые участвуют в формировании суммы ячейки.

В нашем примере более детально рассмотрим блок доходов: поступление от покупателей. После нажатия на данную позицию открывается список документов, которыми отражен факт оплаты с указанием сумм и контрагентов. Данные сгруппированы по покупателям, что очень удобно.

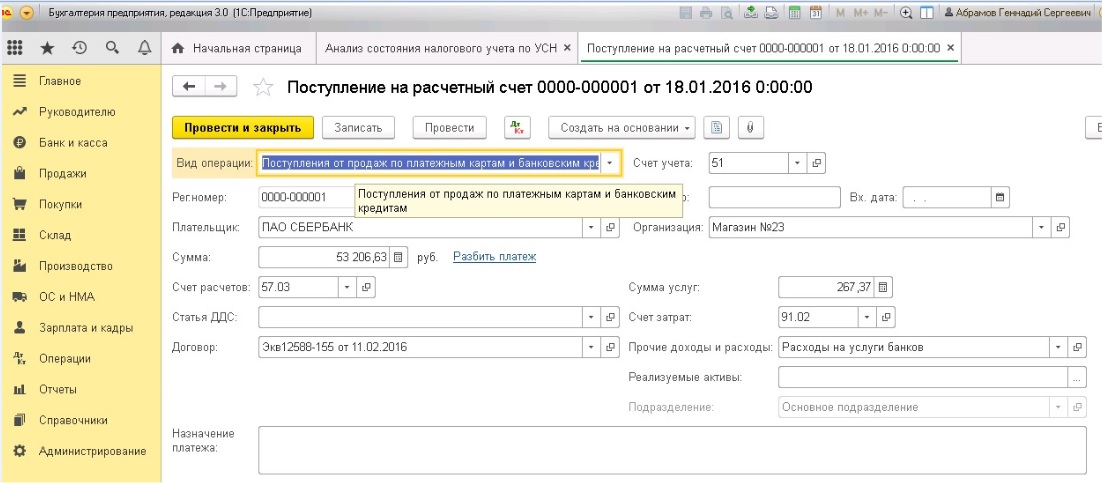

Если дважды щелкнуть по названию документа, то откроется сам документ поступления доходов.

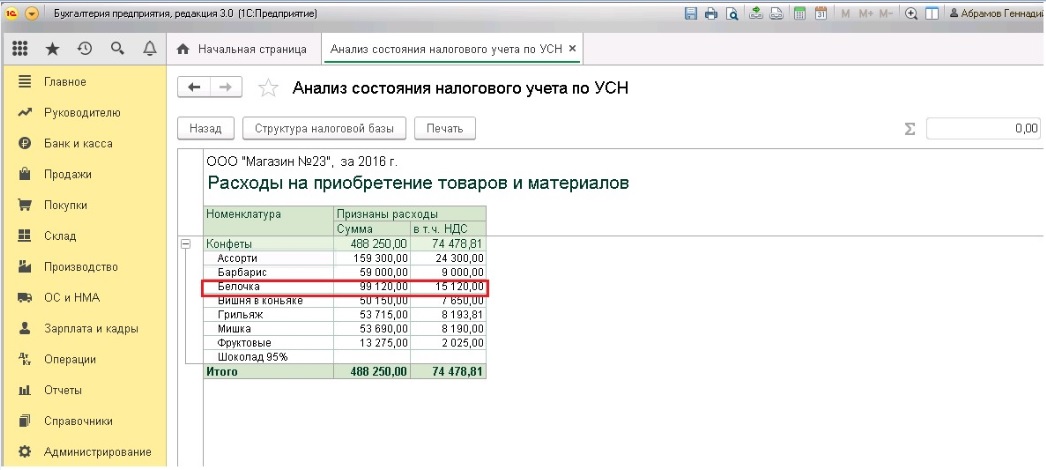

Далее рассмотрим блок расходов: товары и материалы.

Здесь указан список номенклатурных позиций, по которым были признаны расходы.

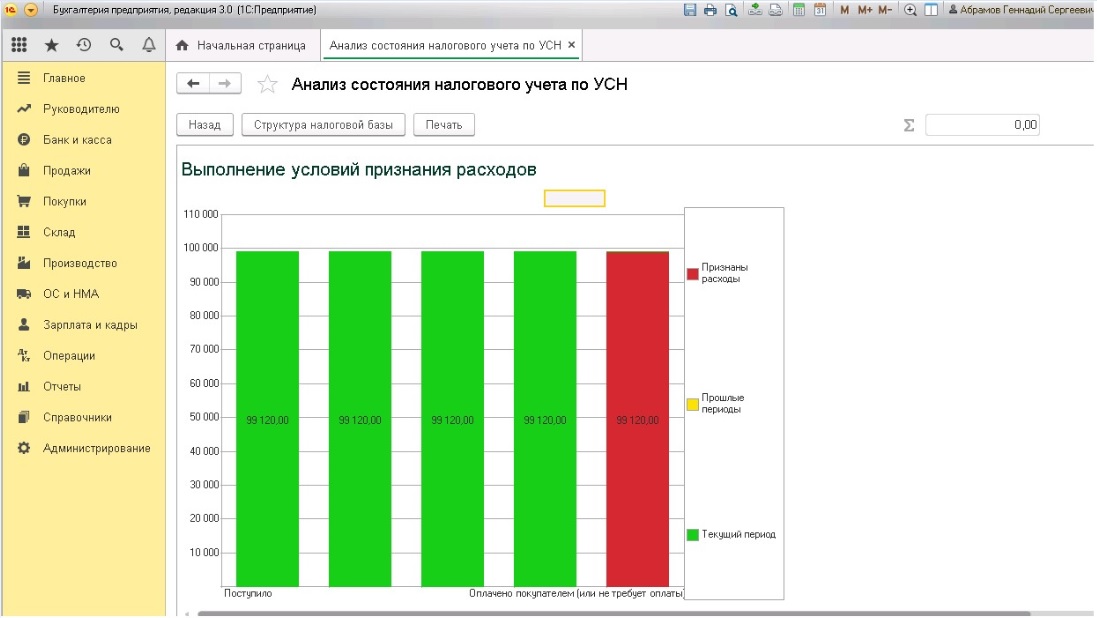

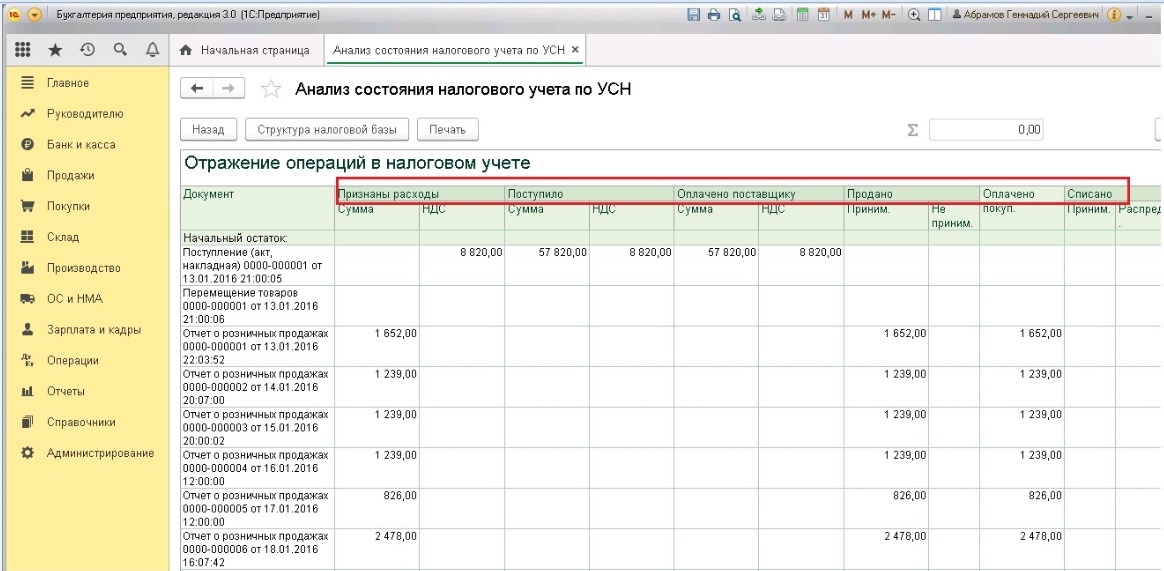

Более детально движения по каждой номенклатуре можно посмотреть, нажав дважды мышью на соответствующую позицию списка. Здесь информация представлена сначала в виде иллюстрированной диаграммы «Выполнение условий признания расходов». И далее детальная таблица «Отражение операций в налоговом учете», где можно проанализировать и отследить какая сумма расходов признана, а какая сумма осталась непризнанной и выявить причины, почему произошел данный факт.

В этой статье мы рассмотрели, как работать с данным отчетом, как с его помощью в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 можно проанализировать состояние налогового учета по упрощенной системе налогообложения. Если у вас остались вопросы, то можно их задать в комментариях к статье.

Также рекомендуем вам наш подробный видеокурс «Налоговый учет при применении УСН», в котором сочетается теория (основы законодательства) и сквозной практический пример в 1С: Бухгалтерии от настроек программы до заполнения и проверки декларации по УСН.

Автор статьи: Галина Кулиничева

Понравилась статья? Подпишитесь на рассылку новых материалов

Анализ состояния налогового учета по УСН в 1С: Бухгалтерии 8

До 1 апреля 2020 года предприятия, работающие на упрощенной системе налогообложения, обязаны подать в ФНС РФ декларацию за 2019 год, а также уплатить налоги. Налогооблагаемая база при УНС высчитывается с учетом вычета авансовых платежей за 3 квартала. Какие действия нужно произвести в программе 1С: Бухгалтерия предприятия 8 до того, как приступить к заполнению декларации.

Для составления безошибочного итогового отчета, а в дальнейшем 3 НДФЛ рекомендуется действовать пошагово, и придерживаться определенной последовательности:

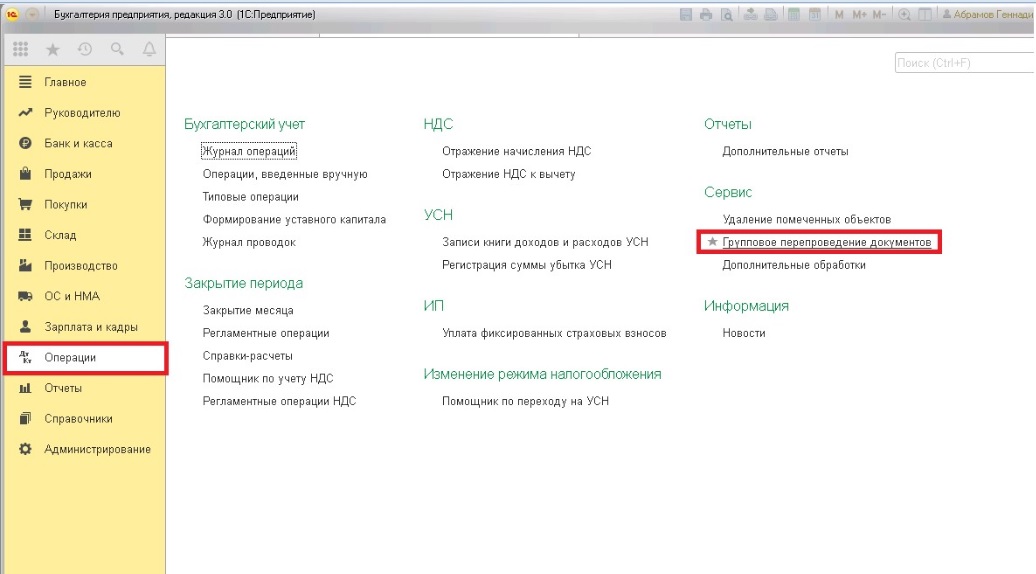

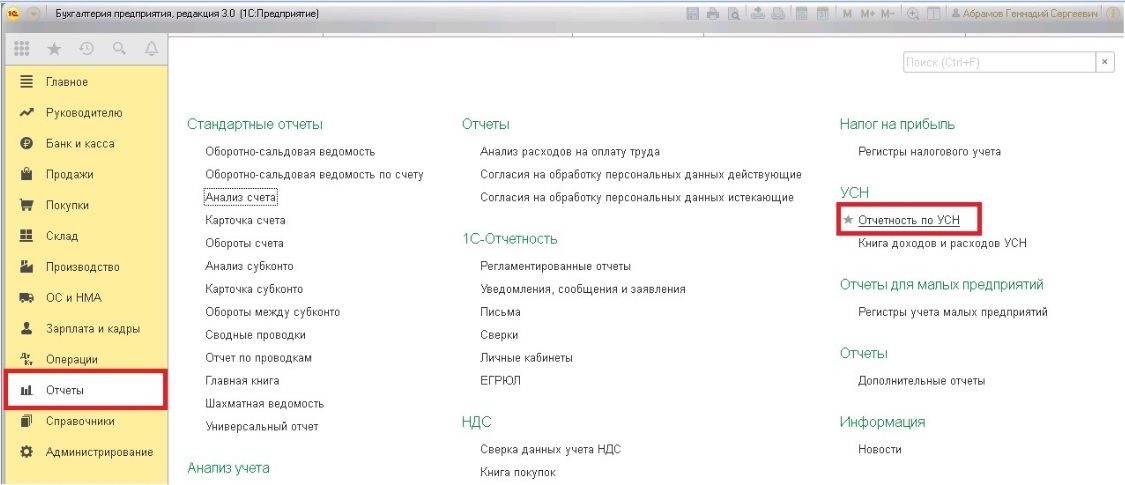

Для того, чтобы найти эту функцию, следует открыть раздел «Отчеты», перейти в подраздел «Отчетность по УСН», и выбрать необходимую вкладку.

При заполнении отчета указывается наименование организации, а также требуемый период. После того, как выбраны все нужные критерии, действия подтверждаются кнопкой «Сформировать».

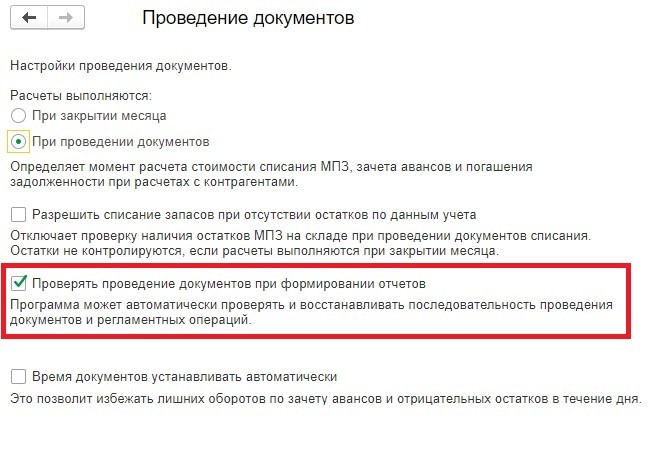

Если в Программе настроек для формирования отчетов активирован режим контроля за проведением документации на экране всплывет уведомление о том, что сбита хронологическая последовательность. Это произойдет только в том случае, если изначально не было произведено перепроводки документов.

Чтобы включить эту функцию, нужно зайти в раздел «Администрирование», а затем выбрать закладку «Проведение документов».

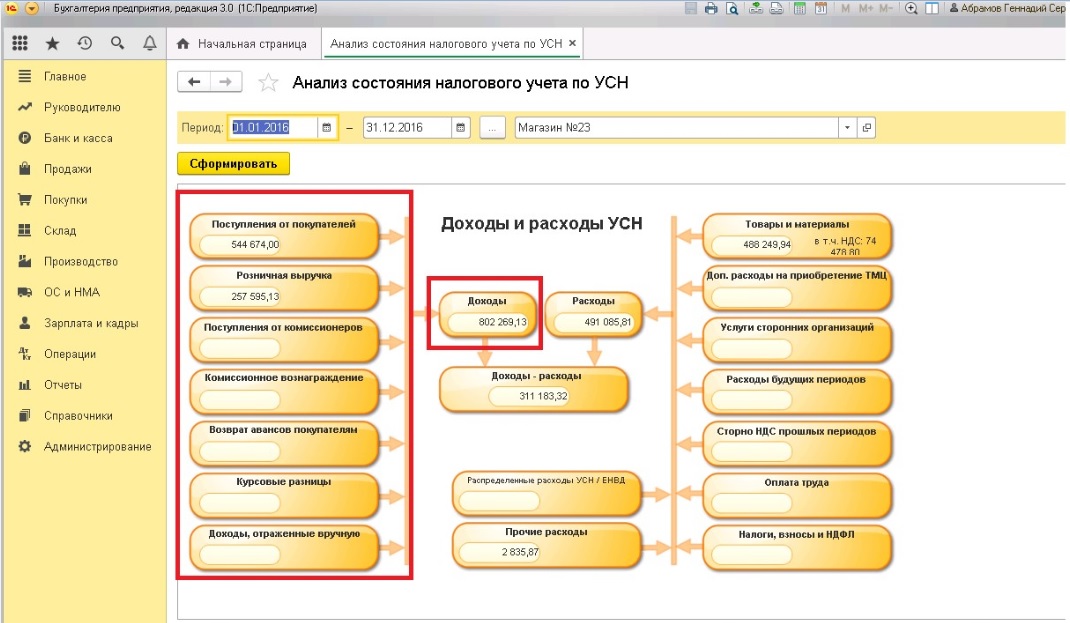

Наполнение отчета осуществляется на основе данных информационной базы. С Левой стороны отображаются доходы, объединенные в такие блоки:

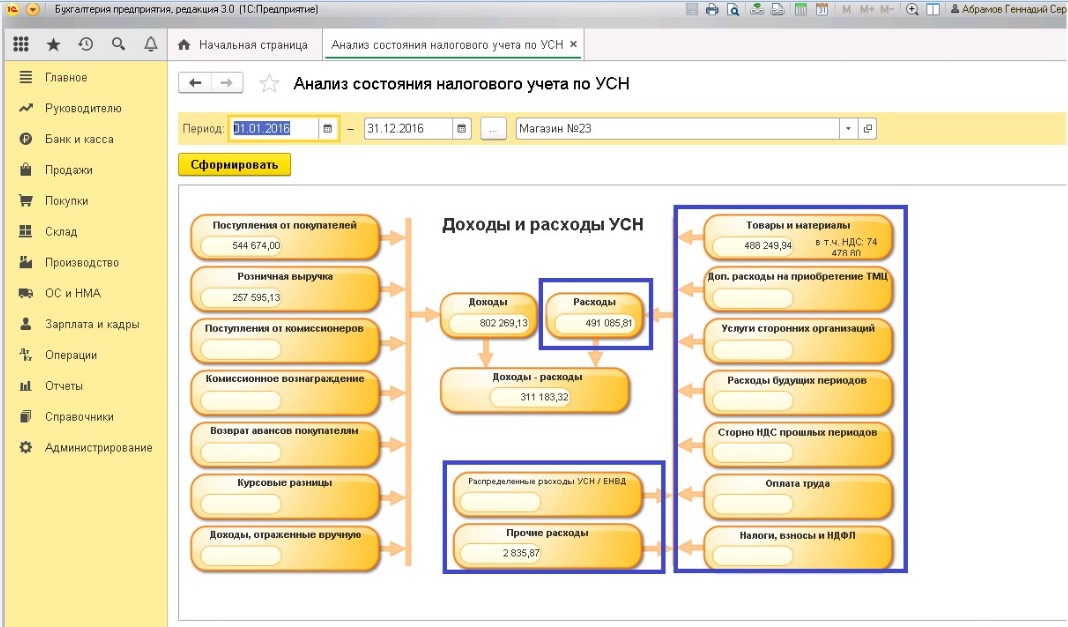

В правой части страницы обозначены суммы расходов, которые будут учтены для объекта налогообложения «Доходы, уменьшенные на величину расходов». Эти данные сведены в ряд модулей:

Центральная часть отчета информирует о базе налогообложения для налога по УСН. Она является разностью между общими показателями дебета и кредита соразмерно.

Для понимания того, из чего сложились выведенные в отчете показатели, можно навести мышку на интересующий модуль, а в новом окне ознакомиться с документами и их суммарными показателями, учтенными при формировании итоговой суммы ячейки.

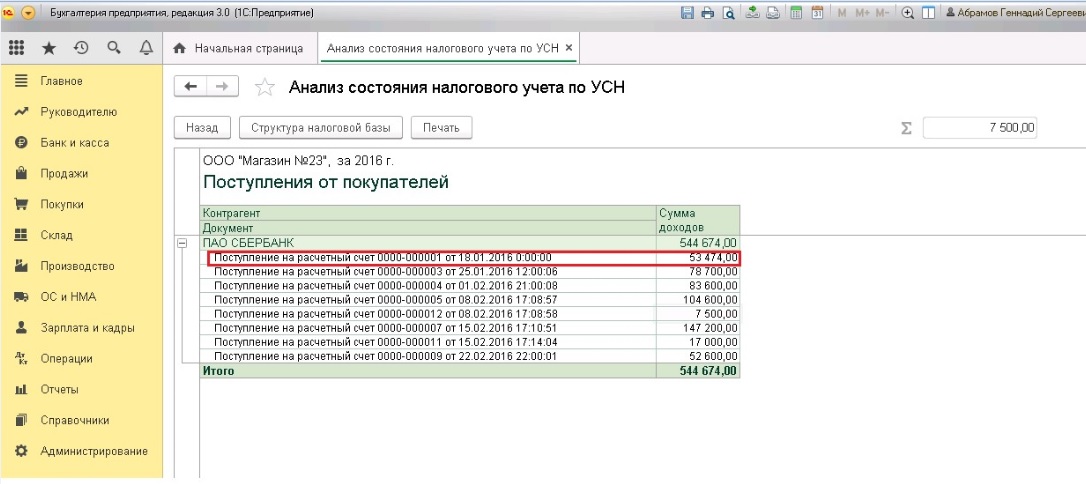

Для примера, проведем более подробный анализ блока доходов – у нас они складываются из поступлений от покупателей. Кликнув на данную позицию, раскрывается полный перечень документов, отображающих факты поступивших оплат, а также наименование контрагентов и поступивших перечислений от них. Группировка по покупателям представляется наиболее рациональной.

Двойной щелчок мышью по выбранному документу открывает его, и можно ознакомиться с поступлением дохода по каждой из введенных в базу доходных позиций.

Теперь кратко ознакомимся с модулем, представляющим расходы. В него включены товары и материалы.

В данном блоке находится перечень номенклатурных позиций, расходы по которым были признаны, он носит название «Расходы на приобретение товаров и материалов».

При необходимости можно посмотреть развернутое движение по любой номенклатуре. Для этого сдует кликнуть мышкой два раза на требуемую позицию из перечня. На открывшейся странице сведения представлены в двух видах – сопроводительная диаграмма «Выполнение условий признания расходов» и таблица с исчерпывающими данными «Отражение операций в налоговом учете». Табличная структура позволяет легко провести анализ, а также уточнить, какие из сумм признаны, а какие остались в непризнанных расходах, и выявить причины, предшествующие данной ситуации.

В этом материале разобрана схема работы с отчетом по УСН, и как благодаря ему, в программе 1С:Бухгалтерия предприятия 8 редакции 3.0 ведется анализ состояние налогового учета по упрощенной системе налогообложения.

Два пишем, три в уме или Как на УСН считать квартальный налог

УСН называют спецрежимом и считается, что не только работать, но и считать налог по нему довольно просто. И все же каждый квартал бухгалтеры «гуглят» расчеты по УСН и задают вопросы, связанные с единым налогом. Мы решили на примерах показать, как посчитать налог за квартал и с какими трудностями можно столкнуться.

Ставка налога

Напомним, что на УСН есть выбор объекта налогообложения:

Почему со стандартной? Потому что на региональном уровне размер ставки может быть снижен. В отдельных случаях даже до 0%. Например, для ИП Налоговый кодекс позволяет установить налоговые каникулы — не платить налог в течение первых двух налоговых периодов после регистрации при условии, что ИП впервые зарегистрировался в качестве предпринимателя или зарегистрировался вновь как ИП после перерыва, но после того, как был принят региональный закон о каникулах. Доступна эта льгота для ИП на УСН и патенте.

Итак, важный момент — еще до расчета налога (а по-хорошему до перехода на УСН) стоит заглянуть в региональный закон и узнать, какая ставка по единому налогу в нем установлена и нет ли дифференциации по видам деятельности и другим параметрам. Возможно для вас она будет ниже.

ИП Петрова впервые зарегистрировалась предпринимателем в г. Санкт-Петербурге в августе 2021 года и выбрала режим налогообложения «Доходы минус расходы». По виду деятельности (торговля косметикой) она под налоговые каникулы не попала, а расходов в новом бизнесе много. Заглянув в закон Санкт-Петербурга от 05.05.2009 № 185-36 с последними изменениями, она узнала, что ставка на УСН « Д-Р » в городе составляет 7%.

А теперь внимание! Ставки могут быть не только снижены, но и наоборот — оказаться выше, если перешагнуть определенные лимиты.

При подготовке отчетности в Астрал Отчет 5.0 вам помогают подсказки к каждому полю отчета. Даже если заполняете декларацию впервые — не ошибетесь. А если у вас пока нет доходов, то и нулевую отчетность можно легко отправить с помощью сервиса. Стоимость нулевой отчетности для ИП — 1 000 рублей за 12 месяцев.

Лимиты

Сейчас, когда уже подходит к концу третий квартал, пора присмотреться к показателям, которые ограничивают применение УСН. Хотя на самом деле делать это нужно постоянно, чтобы не нарушить лимиты и не слететь на ОСНО.

С 1 января 2021 года изменился подход к ограничениям на применение УСН. Неизменными остались:

Компания «Кнут и пряник» применяет УСН «Доходы минус расходы» и владеет производственными помещениями и складами, по бухгалтерскому учету их остаточная стоимость составляет 135 млн рублей. Организация купила в июле 2021 года для производства новое оборудование и еще два грузовых автомобиля, чтобы самостоятельно развозить клиентам продукцию. Автомобили и оборудование ввели в эксплуатацию в том же месяце, стоимость новых основных средств составила 22 млн рублей. Т. к. остаточная стоимость ОС в июле превысила сумму 150 млн (135 + 22 = 157 млн > 150 млн.), то с третьего квартала 2021 года организация должна применять общую систему.

Что изменилось с 1 января 2021 года? Закон № 266-ФЗ от 31 июля 2020 г. внес изменения в Налоговый кодекс:

Повышенные ставки налога применяются к разнице между «старым» и «новым» лимитами. Они также могут быть снижены по местному законодательству.

ООО «Росиночка», которое применяет УСН «Доходы», в июне 2021 года заключило выгодный контракт на поставку своих товаров. Сумма контракта 90 млн рублей. В июле товары были поставлены и полностью оплачены заказчиком. Бухгалтер «Росиночки» обнаружил, что в июле сумма доходов организации с начала года превысила 150 млн рублей и составила 182 млн. Как рассчитать налог?

По данным «Росиночки» за полугодие уплачено 3,7 млн рублей единого налога. Доход нарастающим итогом за 9 месяцев составил 182 млн. Сумма страховых взносов, уплаченных в течение 9 месяцев 2021 года — 440 тыс. рублей.

Допустим, что компания применяет обычную ставку налога и никакими привилегиями не обладает.

Итак, берем наш доход с начала года, он равен 182 млн рублей. Из них 150 млн будут облагаться налогом по ставке 6%, а 32 млн по ставке 8%.

150 млн рублей * 6% = 9 млн рублей

32 млн рублей * 8% = 2 млн 560 тысяч рублей

Всего налог: 11 млн 560 тыс. рублей

Сумму налога уменьшаем на уплаченные страховые взносы:

11 млн 560 тыс. рублей — 440 тыс. рублей = 11 млн 120 тыс. рублей

Теперь из этой суммы вычтем уже уплаченный за полугодие налог:

11 млн 120 тыс. рублей — 3 млн 700 тыс. рублей = 7 млн 420 тыс. рублей

Значит налог по УСН «Росиночки» к уплате за 9 месяцев: 7,42 млн рублей.

Аналогично будет рассчитываться и налог за год. Главное, чтобы в четвертом квартале у «Росиночки» сумма доходов не перевалила за 200 млн рублей, ведь тогда с 1 октября 2021 года она окажется на ОСНО.

Обратите внимание! Срок уплаты налога по УСН за 3 квартал 2021 года — 25 октября, т. к. это понедельник, никаких переносов по сроку оплаты нет.

Астрал Отчет 5.0 напомнит пользователю не только о сроках сдачи отчетов, но и об уплате налога. Не пропускайте и требования от ФНС — если не уверены, что сможете вовремя принять его — настройте автоприем. Он поможет избежать блокировки счета и сохранит репутацию организации.

Средняя численность — что надо учесть

Обратим ваше внимание на то, что часто этот показатель путают с двумя другими: среднесписочной численностью (ССЧ) и просто количеством сотрудников. Хотя различия кажется очевидны.

В ССЧ, не попадают сотрудники, которые не относятся полностью к штату этой организации. А это: внешние совместители и работники по гражданско-правовым договорам.

А количество работников — это вообще субъективный показатель, который каждый руководитель или бухгалтер понимает по-своему. Кто-то считает всех сотрудников — и штатных, и тех, кто заключил договоры подряда или оказания услуг, и совместителей, и даже самозанятых. Другие считают только тех, кто работает в компании постоянно по трудовому договору. В общем согласия тут нет.

Среднюю численность для целей УСН нужно считать по правилам п. 75 Указаний, являющихся приложением к Приказу Росстата № 711 от 27.11.2019.

Сначала нужно сложить три показателя за каждый месяц периода :

Не нужно включать в расчет :

Примечание: согласно п. 76 Указаний ССЧ считается путем сложения списочной численности работников за каждый календарный день месяца (с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни), и деления полученной суммы на число календарных дней месяца.

Может сложится ситуация, когда в организации в какие то месяцы количество сотрудников было больше 130 человек, а среднесписочная численность порог в 130 человек не превысила. Вот смотрите.

В организации ООО «Скрепка» с января по август численность работников составляла 116 человек. С 1 сентября в штат на постоянной основе приняли 20 новых работников, т. е. общее количество сотрудников увеличилось до 136 человек. А с 13 сентября приняли еще 3-х сотрудников. Посчитаем среднюю численность по данным на конец сентября, за 9 месяцев — ведь это как раз конец очередного отчетного периода.

Считаем среднесписочную численность за период с января по август включительно. В эти месяцы количество сотрудников не изменялось: 116 * 8 = 928.

В сентябре считаем среднесписочную численность. За 12 дней численность сотрудников составляла 136 человек, а еще за 18 дней уже 139 (136 + 3 человека, принятых на работу с 13 сентября):

((136 * 12) + (139 * 18)) / 30 = 138 (округляем десятые — до 0,5 отбрасываем, более 0,5 считаем, как единицу).

(928 + 138) / 9 = 118 человек — это наша средняя численность.

Как видите, несмотря на изменение количества сотрудников до 139 человек, средняя численность лимит в 130 не перешагнула.

Если будем считать, что до конца года организация больше сотрудников не нанимала и не увольняла, то за год средняя численность составит:

(928 + 138 + 139 + 139 + 139) / 12 = 124 человека. Даже по итогам года компания не теряет право на применение УСН, хотя работников у нее более 130 человек.

Расчет налога на УСН «Доходы минус расходы»

Теперь посмотрим, как будет выглядеть расчет налога, если организация применяет УСН с объектом «Доходы минус расходы».

Компания ООО «Кубик» занимается строительными работами и использует УСН «Д-Р». За 6 месяцев 2021 года она получила доход в сумме 100 млн рублей, а расходы составили 90 млн рублей, уплачен налог за полугодие 1 млн рублей (уплачен не полностью). В третьем квартале компания получила доход 64 млн рублей, а расходы составили 30 млн рублей. Как рассчитать налог за 9 месяцев 2021 года?

Напомним, что ставки налога (если организация не имеет право на применение пониженных ставок), составляют 15% до и 20% после превышения порога в 150 млн рублей. Повышенная ставка применяется к части налоговой базы, которая рассчитывается так:

Налоговая база, с которой удерживается повышенная ставка = налоговая база за отчетный (налоговый) период — налоговая база за отчетный период, предшествующий кварталу, в котором допущено превышение доходов или численности сотрудников

Рассчитаем налоговую базу, исходя из этой формулы:

Если 1% от дохода окажется больше, чем налог, рассчитанный привычным способом, то нужно будет уплатить именно минимальный налог. Год еще не закончен, как для нас с вами, так и для ООО «Кубик», но попробуем сравнить суммы налога и проверить, не слишком ли высокие у «Кубика» расходы.

164 млн рублей * 1% = 1,64 млн рублей

Налог за 9 месяцев явно превышает эту сумму: (1,5 + 6,8) > 1,64. Значит доходы компании превышают расходы довольно значительно. Приближение к сумме минимального налога означает, что расходы высокие и организация может привлечь внимание налоговиков.

УСН 15%. Как проверить КУДиР

Вопрос задал Зинаида П.

Ответственный за ответ: Татьяна Босых (★9.52/10)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (7)

В настройках указано

Добрый день!

Я сформировала Универсальный отчет. Перепровела документы. И все равно в расходную часть попадает только сумма оплаты поставщику это правильно?

Добрый день, Зинаида.

В КУДиР отражаются документы по дате наиболее позднего из них. Если сначала идет поступление товаров, материалов, а потом производится их оплата (постоплата ), то в КУДиР отражается документ Списания с расчетного счета. Если сначала идет оплата поставщику (аванс), а потом поступление материалов, то в КУДиР отражается документ Поступление (акт, накладная) (пп.1 п.2 ст. 346.17 НК РФ). Порядок признания расходов при УСН прописан в статьях 346.16, 346.17 НК РФ. Следовательно, если у вас отражаются в КУДиР документы Списание с расчетного счета, значит сначала материалы поступили, а потом была оплата поставщику. КУДиР заполнена верно.

Да у нас было вначале поступление товара потом оплата поставшику. А в следующим квартале, тогда что должно отразиться в книге если товар оплачен и реализован

Добрый день, Зинаида.

Уточните, пожалуйста товар получен + оплачен и полностью реализован в 3 квартале? Если да, то все расходы по данному товару отразятся в 3 квартале. В 4 квартале суммы по оплате этого товара отразятся только в общей сумме расходов в строке Итого за год.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Сверка остатков по товарам в БУ и УСН

Применяя упрощенную систему налогообложения с видом Доходы — Расходы может возникнуть иллюзия простоты ведения учета. Однако грамотное ведение учета на «упрощенке» совсем не простое занятие.

Для соблюдения всех принципов, необходимых для принятия в расходы для целей УСН, не хватает анализа данных только бухгалтерского учета. Для этой цели в программе предназначен специальный регистр — Расходы при УСН. Этот регистр нужно специальным образом анализировать, контролировать и строить по нему отчеты, чтобы получить информацию по учету УСН.

Существующий в программе отчет Анализ состояния налогового учета по УСН хоть и пытается показать в наглядной форме все элементы принятых расходов, но по нашему мнению его не достаточно и мы предлагаем цикл статей в котором расскажем несколько «секретных» проверок учета по УСН, без которых не получится организовать чистый и прозрачный учет по УСН.

Необходимо проверить, все ли расходы принимаются к УСН

Почему это надо сделать:

Для каждого расхода УСН, необходимо вручную устанавливать порядок принятия к расходам в документах учета затрат (поступление товаров и услуг, требование накладная, отражение зарплаты в регламентированном учете )

Если признак принятия к УСН не установлен, программа считает, что эти расходы для целей УСН не принимаются.

Проверить установку реквизита в каждом документе — трудоемкая задача, поэтому будем проверять правильность разнесения за весь год.

Для этого строим универсальный отчет по регистру Расходы при УСН следующим образом ( отчет)

Для конфигураций Управление производственным предприятием (УПП) и Комплексная автоматизация (КА) настраиваем следующим образом регистр Расходы при УСН.

Смотрим, везде ли установлен статус отражения в НУ. Если нет — заполняем необходимым значением в документах учета затрат.

Следующей задачей является сверка остатков МПЗ (товаров и материалов) по бухучету и по данным УСН

Для анализа остатков по регистрам УСН необходимо построить универсальный отчет по регистру накопления Расходы УСН (Отчеты — Универсальный отчет)

Строим по следующими группировками и отборами

Устанавливаем необходимый отбор по нужной организации и при необходимости по счету учета и номенклатуре

Данные по регистру Расходы при УСН

Сверим результаты по остаткам в ОСВ (данные по БУ) и в регистре Расходы при УСН (данные по НУ)

Сверять остатки имеет смысл только по количеству.

Расхождения остатков по сумме имеет смысл делать только на следующем этапе, также следует учитывать, что 100% совпадения этих данных добиться невозможно в виду разных методических причин.

В данном случае остатки обоих отчетов совпадают, что говорит о том, что все реализованные товары по упрощенной системе попали в расходы, то есть они были куплены, оплачены поставщику и реализованы конечному покупателю.

В случае, если остатки не сходятся, необходимо определить соответствие всех условий для принятия к расходу текущей ситуации.

Для конфигураций Комплексная автоматизация или УПП необходимо для сверки остатков по данным бухучета и по данным УСН построить отчет Ведомость по партиям товаров на складах (бухгалтерский учет) и Универсальный отчет по регистру Расходы при УСН.

Ведомость по партиям на складах (бухгалтерский учет) строим со следующими настройками:

Примечание: в том случае, если вы используете Расширенную аналитику учета затрат (РАУЗ), необходимо использовать отчет Ведомость по учету МПЗ

Настройку регистра Расходы при УСН осуществляем следующим образом для удобного анализа.

Настраиваем необходимые отборы по организации, счету учета, а если необходимо, то и по элементу расхода.

Статусы оплаты расходов УСН отбираем в список

Результаты остатков по регистру Расходы при УСН в конфигурации УПП.

Сверку осуществляем по конечному остатку.

В данном случае имеется расхождение по остаткам в бухучете и в учете по УСН.

Для дальнейшего анализа имеет смысл более детально разбираться в причинах расхождения путем глубокой детализации регистра Расходы при УСН.

Вопрос исправления расхождений является довольно обширной и трудоемкой темой, не рассматриваемой в рамках данной статьи.