6-НДФЛ: инструкция по заполнению и пример

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Сроки сдачи 6-НДФЛ

Подается расчет 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2021 году сроки такие:

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. 17 января 2018 года ФНС своим приказом № ММВ-7-11/18@ внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

Наименование налогового агента

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

Форма реорганизации

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

Данные уполномоченного лица

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2020 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Премия (как часть оплаты труда)

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

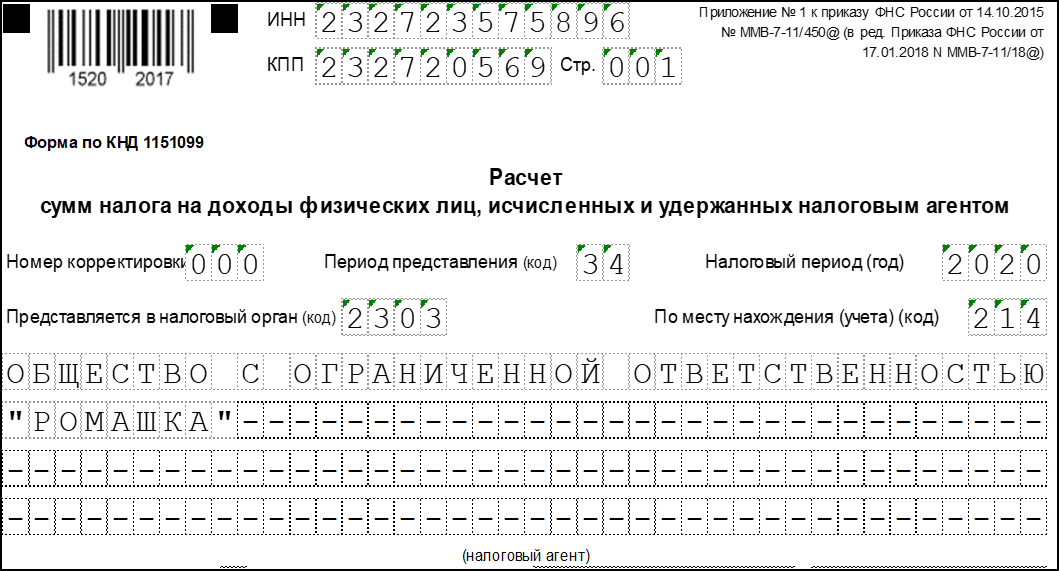

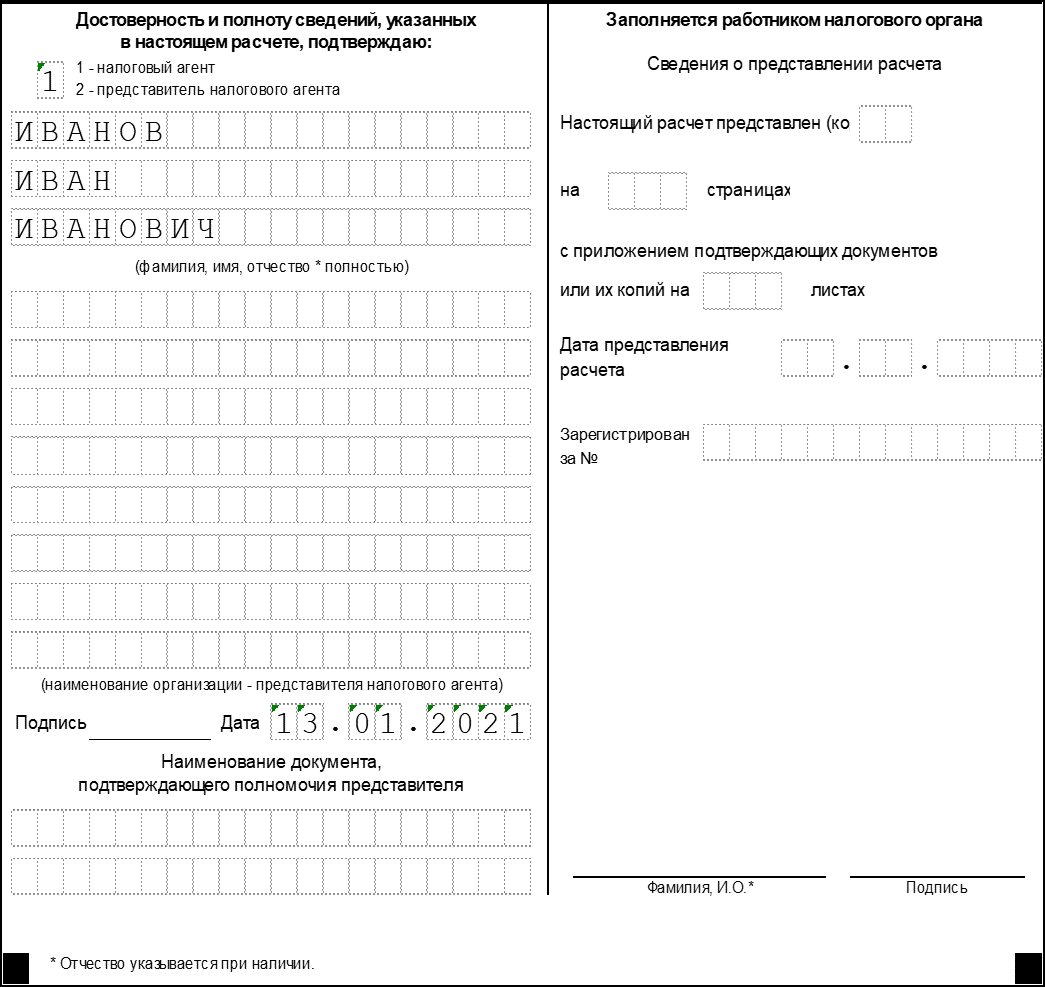

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2020 года имеется следующая информация:

Раздел 1 заполняется так:

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2020 года по выплате дохода и удержанию НДФЛ

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчете фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Правила заполнения и сдачи 6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для обоих разделов.

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строке 010 указываем код бюджетной классификации (КБК), на который будете перечислять налог. Обратите внимание, что они отличаются для стандартной ставки 13 % и повышенной ставки 15 %.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

Шаг 2. Заполняем Раздел 2 отчета 6-НДФЛ

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 100 указываем ставку НДФЛ.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.) и в строке 113 — выплаты по гражданско-правовым договорам. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, у которых были выплаты. Если сотрудника в течение года увольняли и снова принимали, число не корректируется;

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне. Например, если по ошибке не предоставили вычет.

В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Шаг 3. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно будет заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 1 пишем данные о получателе дохода: ФИО, ИНН, статус, дату рождения, гражданство;

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

6‑НДФЛ в 2019 году

6-НДФЛ — ежеквартальная форма отчетности по налогу на доходы физических лиц, которую, согласно п. 2 ст. 230 НК РФ, должны представлять все налоговые агенты. В какие сроки ее нужно представить в 2019 году?

Отчитываться по форме 6-НДФЛ нужно ежеквартально. В 2019 году нужно использовать бланк, утвержденный Приказом ФНС от 14.10.2015 № ММВ-7-11/450, — он не поменялся.

В бланке компании и ИП, имеющие работников, указывают выплаченный физлицам в течение года доход нарастающим итогом.

Сроки сдачи 6-НДФЛ в 2019 году

Отчетные периоды — I квартал, полугодие, 9 месяцев и год. Однако срок переносится на следующий рабочий день, если крайняя дата сдачи расчета попадает на выходной и праздничный день.

Форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 14.10.2015 № ММВ-7-11/450. Она состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В электронном виде необходимо отчитываться по 6-НДФЛ в том случае, если за период выплаты получили 25 и более человек. Отчет на бумаге возможен, если за период выплаты получили не более 25 сотрудников.

Заполненный бланк организация отправляет в налоговую инспекцию по месту своего нахождения, где она состоит на учете. Если компания имеет обособленные подразделения, то отчет нужно подавать в несколько налоговых инспекций (выплаты сотрудникам каждого подразделения вписываются в отдельных расчетах). Предприниматель сдает расчет по адресу своего местожительства.

Изменения в форме 6-НДФЛ с 2019 года

С 25 марта 2018 года действует Приказ ФНС от 17.01.2018 N ММВ-7-11/18@, который внес изменения в форму 6-НДФЛ, порядок заполнения и формат ее представления в электронной форме.

На какие новшества нужно обратить внимание:

Согласно поправкам, в случае реорганизации компании представлять расчет по форме 6-НДФЛ за последний период и уточненные расчеты за нее будет организация-правопреемник.

В этом случае в титульном листе формы 6-НДФЛ нужно указать код реорганизации (ликвидации) юрлица и ИНН/КПП реорганизованного юрлица, которые были присвоены до реорганизации. Также отражаются коды форм реорганизации (ликвидации).

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении № 4 к порядку заполнения и представления расчета по форме 6-НДФЛ.

ИНН и КПП они указывают согласно свидетельству о постановке на учет в налоговом органе по месту нахождения (5 и 6 разряд КПП — «01»).

Появился новый код 124 «По месту жительства члена (главы) крестьянского (фермерского) хозяйства». При этом исключен код 212 «По месту учета российской организации», теперь вместо него применяется новый код 214 «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

Внесены изменения в формат представления расчета в электронной форме.

Штрафы и блокировка счета

Действующее законодательство четко регламентирует предельные сроки подачи отчетности. Несвоевременная подача отчета обернется для предпринимателей штрафом.

Если просрочка не превышает одного месяца, то сумма штрафа составит 1 000 руб. (п. 1.2 ст. 126 НК РФ). Каждый дополнительный месяц будет «стоить» предпринимателю 1 000 руб. Кроме того, действующее законодательство предусматривает санкции за подачу недостоверных данных — 500 руб. (ст. 126.1 НК РФ).

Стоит также учесть, что при представлении отчета по НДФЛ через 10 дней после положенного срока ИФНС вправе заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ).

Контрольные соотношения по форме 6-НДФЛ

Известно, что ФНС сравнивает между собой показатели форм 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ. Если возникают какие-либо несовпадения, то у нее возникают вопросы к налоговому агенту. В результате налогоплательщику направляется письменное уведомление о представлении пояснений или внесении соответствующих исправлений в установленный срок.

Компании могут избежать претензий налоговиков, если будут проверять 6-НДФЛ по утвержденным соотношениям, которые указаны в Письме ФНС от 10.03.2016 N БС-4-11/3852@. Также относительно недавно ФНС выпустила Письмо от 20.03.2019 № БС-4-11/4943@, тем самым дополнив контрольные соотношения по форме 6-НДФЛ.

Так, налоговики просигнализируют налоговому агенту о выявленных расхождениях, если сумма начисленного дохода за минусом дивидендов по форме 6-НДФЛ (строки 020, 025 раздела 1) будет меньше суммы выплат и иных вознаграждений формы РСВ (строка 030 приложения 1).

Нужно ли сдавать нулевой 6-НДФЛ?

Сдавать 6-НДФЛ за I квартал не нужно, если выплат физлицам за этот период не было. Соответствующие разъяснения содержатся в Письме ФНС от 23.03.2016 № БС-4-11/4958@. В частности, в документе указывается на то, что, если налоговый агент производит выплаты физлицам только во втором квартале, расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, 9 месяцев и год соответствующего налогового периода. Таким образом, за I квартал сдавать расчет не нужно.

При отсутствии выплат в третьем и четвертом кварталах налоговым агентом заполняется только раздел 1 расчета по форме 6-НДФЛ за 9 месяцев и год соответствующего налогового периода, раздел 2 расчета в данном случае не заполняется.

В Письме ФНС России от 23.03.2016 № БС-4-11/4901 даются похожие разъяснения относительно представления расчета по форме 6-НДФЛ обособленным подразделением организации.

В Письме ФНС РФ от 04.05.2016 N БС-4-11/7928@ уточняется, что «если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает. При этом, в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, такой расчет будет принят налоговым органом в установленном порядке».

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.