Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

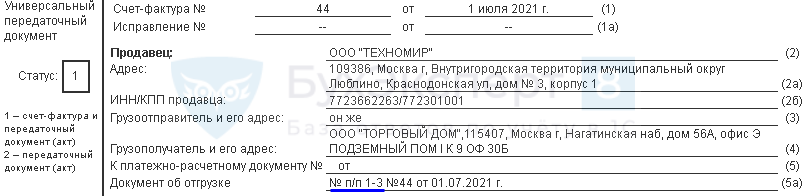

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.

ФНС разъяснила, как быть со строкой 5а в электронных счетах-фактурах

Вопросы по этому поводу бухгалтеры задают с 1 июля, когда вступило в силу Постановление Правительства № 534, дополнившее форму бумажного счета-фактуры.

1 июля 2021 года вступило в силу Постановление Правительства от 02.04.2021 № 534. Оно дополнило форму бумажного счета-фактуры — в том числе строкой 5а. В ней нужно указывать реквизиты — номер и дату составления — документа об отгрузке товаров, выполнении работ или оказании услуг, о передаче имущественных прав.

Однако в электронном счете-фактуре (приказ ФНС от 19.12.2018 № ММВ-7-15/820@) нет элемента, чтобы заполнить № п/п. Как быть?

ФНС разъяснила ситуацию в письме от 29.07.2021 № СД-4-3/10681@. Для данных, которые в бумажном счете-фактуре идут в сроке 5а, в электронном формате предусмотрен элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)». Его структура описана в таблице 5.11 формата. А вот порядковый номер записи, как в бумажном документе, в электронном виде вписать не получится: в формате нет такого элемента.

Такая же ситуация и с корректировочным счетом-фактурой. Постановление добавило в бумажную форму графы 10, 10а и 11. В них указывается страна происхождения товаров и регистрационный номер декларации на товары (кроме РНПТ товара, который подлежит прослеживаемости). В электронных корректировочных документах (приказ ФНС от 12.10.2020 № ЕД-7-26/736@) таких граф нет.

Пока налоговая не утвердит новые форматы первичного и корректировочного счета-фактуры, эти данные можно не вносить. Или вносить в свободные поля. В вычете по НДС на этом основании не откажут.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить строку 5а в новой счет фактуре на услуги

Использован релиз 3.0.95

С 1 июля 2021 года вступают в силу поправки в постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (внесены Постановлением Правительства РФ от 02.04.2021 № 534).

Изменения коснулись и формы счета-фактуры.

Помимо новых реквизитов для отражения информации о товарах, подлежащих прослеживаемости, в счет-фактуру для всех налогоплательщиков добавлена новая строка «5а», в которой необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав) с соотнесением этого документа с конкретными порядковыми номерами записей в счете-фактуре.

Официальных разъяснений о порядке заполнения строки «5а» на текущий момент нет. Пример составлен на основании устных разъяснений представителей ФНС России.

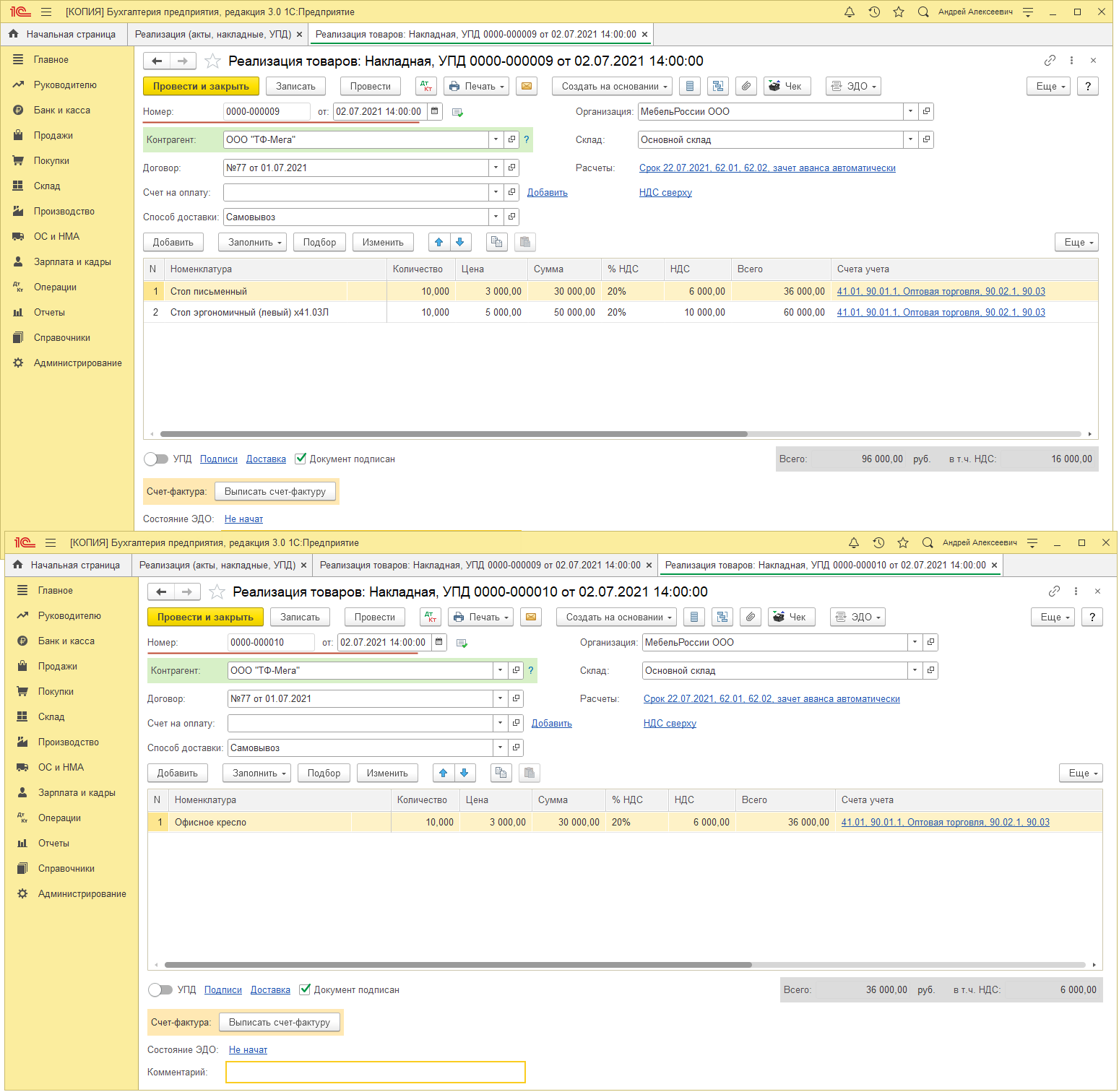

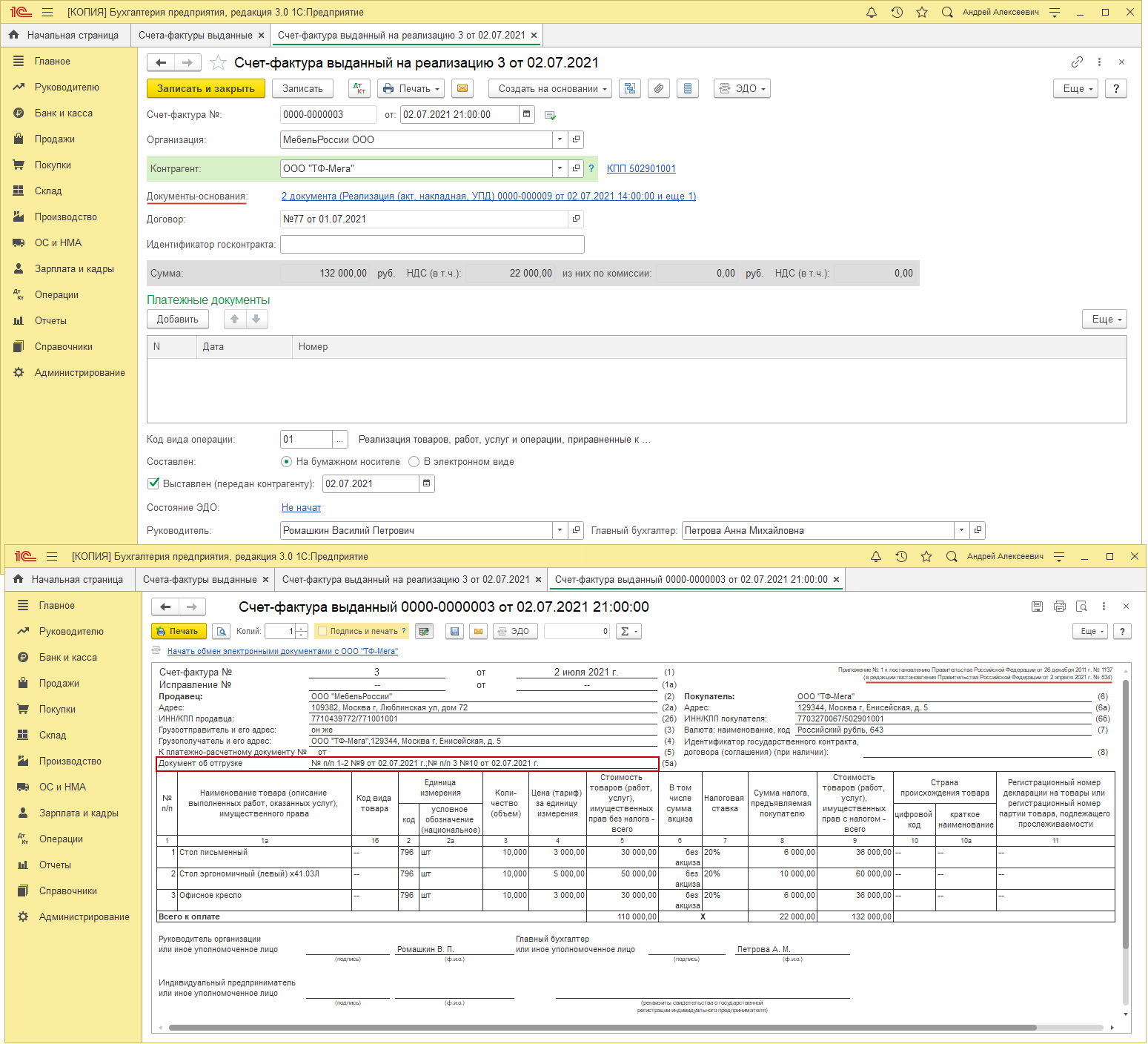

Создадим два документа реализации и оформим на них один счет-фактуру.

Документ «Реализация (акт, накладная, УПД)» с видом операции «Товары (накладная, УПД)» (рис. 1):

Документ «Счет-фактура выданный» (рис. 2):

Смотрите такжее

Что указывать в строке 5а сводного счета-фактуры

Сводный счет-фактура для физлица

Физлица не являются плательщиками НДС. Поэтому при продаже ТРУ физлицам можно составлять счет-фактуру в одном экземпляре на все операции, совершенные в течение календарного месяца или квартала (см. письмо Минфина от 18.11.2020 № 03-07-09/100514).

Что при этом писать в новой строке 5а? Ничего. ФНС говорит, что в таком сводном счете-фактуре строка 5а может не заполняться (письмо от 24.08.2021 № 3-1-11/0122@).

Образец заполнения сводного счета-фактуры по итогам квартала при розничной продаже товаров физическим лицам смотрите в «КонсультантПлюс», оформив бесплатный пробный доступ.

Сводный счет-фактура от технического заказчика для инвестора

Если сводный счет-фактуру техзаказчик оформляет на основании актов приема-передачи затрат или результатов работ, в строке 5а сводного счета-фактуры для инвестора нужно указать номер реквизиты этого акта. И не важно, сколько и какие сопуствующие первичные документы прилагаются к этому счету-фактуре. Так сказала ФНС в письме от 30.09.2021 № КВ-4-3/13850@.

Образец сводного счета-фактуры, оформляемого заказчиком-застройщиком при передаче «входного» НДС по подрядным работам и приобретенным материалам инвестору строительства, смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

Как заполнить строку 5а, если у акта нет номера, см. здесь.

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

Получите понятные самоучители 2021 по 1С бесплатно:

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

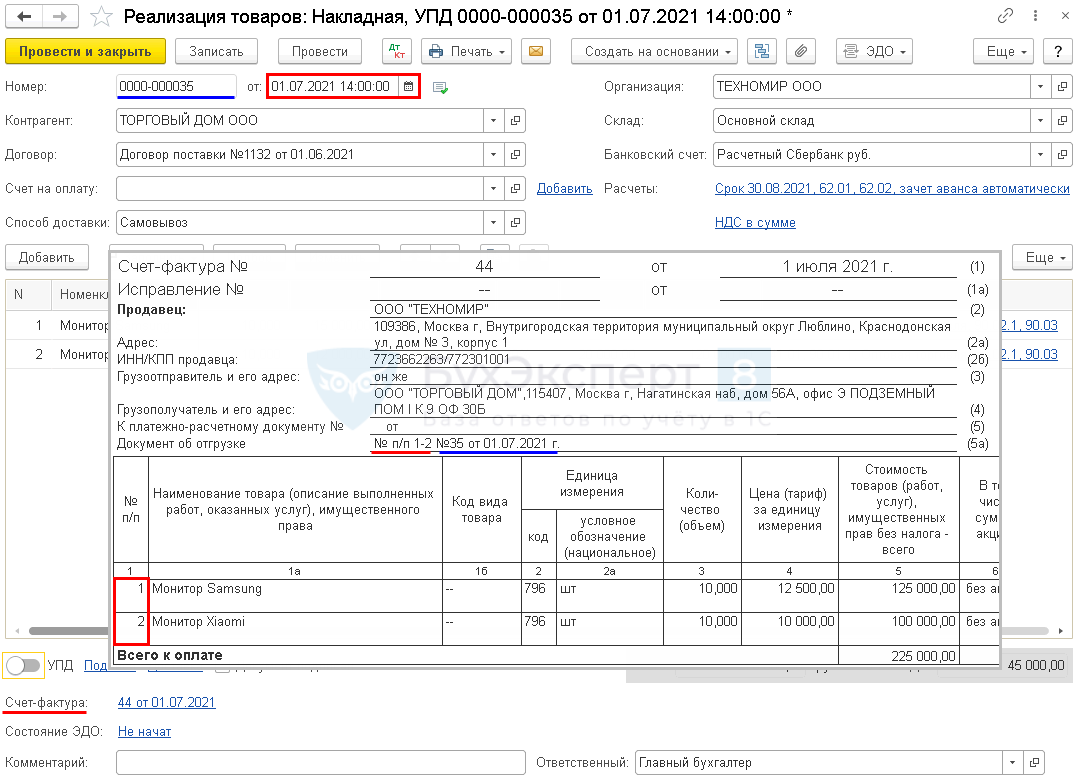

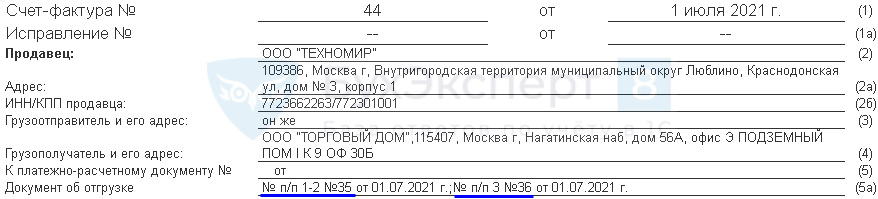

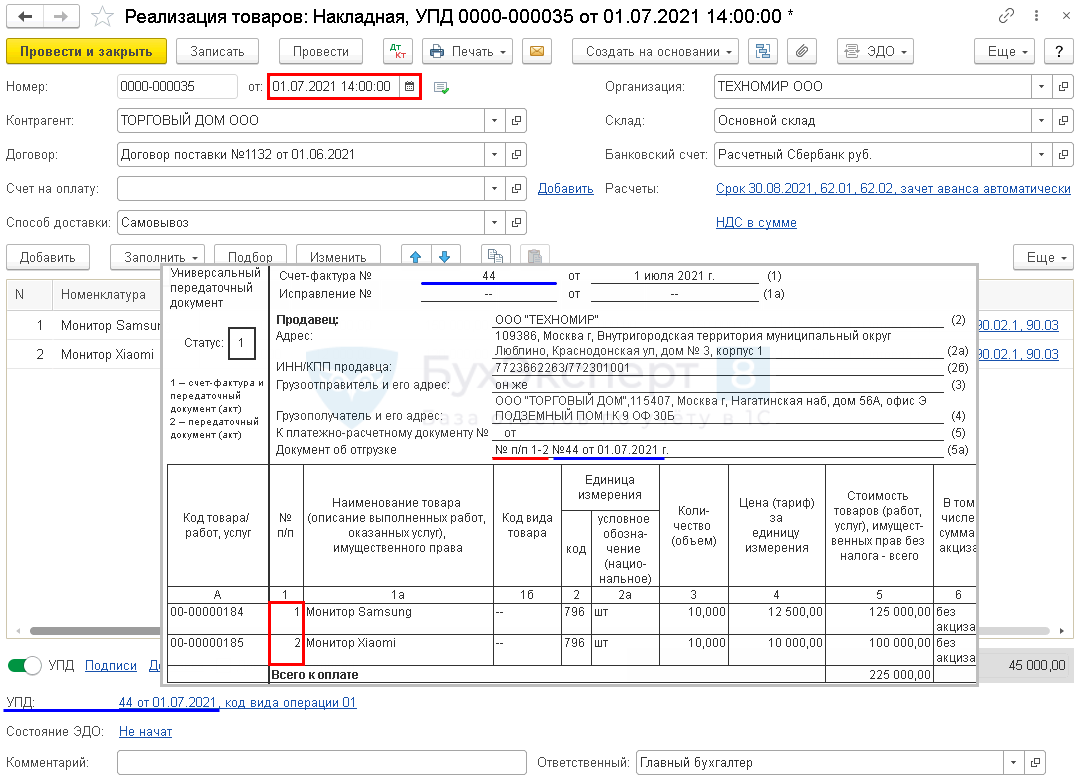

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

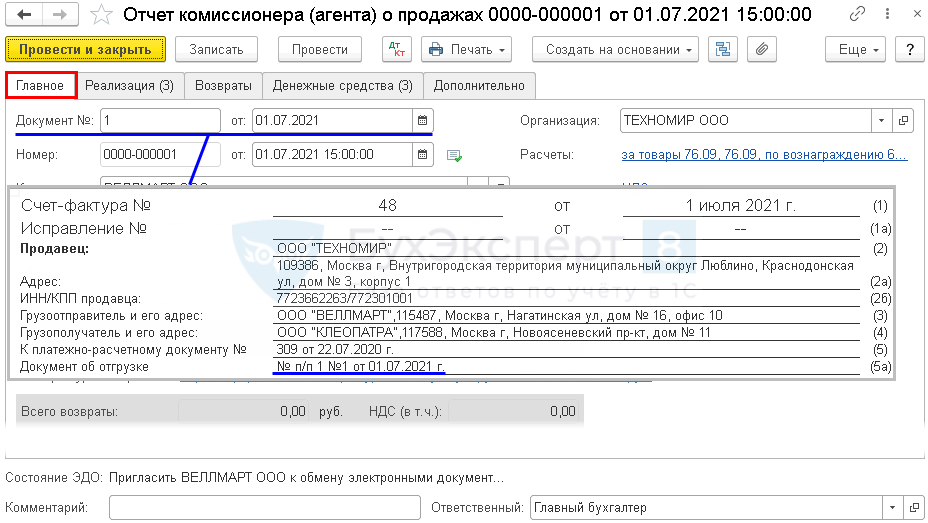

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(19 оценок, среднее: 4,79 из 5)